Partidas como porciones del capital que se han destinado a algo que resulta irrecuperable.

Yo no diría que ahí hay pérdida permanente de capital, otra cosa es que haya bajada de capitalización debido al motivo que sea (lo de caida permanente del negocio o no es ya mucho decir ¿no?).

A no ser que venda, claro.

Si cae su cotización y sale del índice, el ETF la “vende” y se asume la pérdida.

1 me gusta

si, pero eso ya lo había puesto yo anteriormente. Me refiero a que la caida de la cotización salvo venta no es pérdida de capital permanente…

creo que nos estamos liando

1 me gusta

Post de Victor Moragas en Rankia, que copio tal cual…sigue el culebron…:

"A continuación, encontrarán un escrito de mi asesor en respuesta a los siguientes dos artículos aparecidos en los medios:

- https://www.elconfidencial.com/mercados/2020-05-26/azvalor-analista-gestor-despido-denuncia-mala-praxis_2586724/

- https://www.bolsamania.com/fundsnews/noticias/gestoras/guerra-azvalor-exanalista-jefe-aviva-supuesta-informacion-privilegiada--7514262.html

SOBRE CALUMNIAS, INJURIAS, EXTORSIONES, COACCIONES Y AMENAZAS

AZVALOR vs. VÍCTOR MORAGAS

El día 26/05/2020, El Confidencial y Bolsamanía se hicieron eco de la interposición de una querella criminal de Azvalor contra el que denominan su “exjefe de analistas”, Víctor Moragas (Gestor en la conferencia anual de Azvalor del día 04/03/2019), en base a una actividad del mismo que califican de calumnias, injurias, extorsiones, coacciones y amenazas, argumentando ser víctimas de un proceso de chantaje y difamación que ha tenido efectos reputacionales y patrimoniales.

Tal y como Víctor Moragas refirió a los directivos de Azvalor en su correo de fecha 18/05/2020, les invita a interponer más de una querella, y a hacerlo ante Altos Tribunales, en los que pueda exponer ante jueces del orden Penal su caso sobre las prácticas subyacentes en la decisión de su despido, como ahora está haciendo en el orden Social.

En orden a esas prácticas, un cuidadoso lector de esos artículos apreciará que no se niegan, sino que se justifican, incluso con crasos errores, como lo son el negar unas inadecuadas prácticas en base al argumento de que no han producido beneficios, como si la inadecuación cambiara en orden a que haya o no beneficios, lo que únicamente puede llevar a una doble reprochabilidad, por la práctica y por además no saber utilizar esta correctamente y dar pérdidas a los inversores.

No sorprende, ante la imposibilidad de negarse los hechos, que la estrategia de defensa sea un ataque basado en la difamación y el descrédito del contrario, pero sí sorprende que la mendacidad y la visceralidad fundamenten ese ataque, hasta el punto de reconocerse que se le ofertó 400.000€.

Dicha estrategia se basa en la mentira, porque cuando sostiene su rechazo de los 400.000€, oculta que la indemnización por su despido aisladamente considerado en lo estrictamente Social apenas alcanza el importe de 50.000€, y que la mayor cantidad solicitada con reales y cabales parámetros de negociación (1.500.000€) estaba basada en su publicitada condición de Gestor y con ello el lucro cesante que determinaba su despido, al rechazar Azvalor dejar sin efecto la cláusula de no competencia post-contractual para trabajar en el extranjero que les pidió, lo cual suponía una legítima pretensión en términos de negociación, dadas las muy superiores percepciones anuales de los dos Gestores Álvaro Guzmán y Fernando Bernad.

Consecuencia de lo anterior será el seguir debatiendo y exponiendo las causas referidas en la ampliación de la demanda sobre prácticas de inversión, o prácticas de márketing (como la publicitada inversión en compañías sin deuda, que se expone en los enlaces siguientes) de las que por cierto nada niega Azvalor en los dos artículos a los que se hace referencia.

¿QUIÉN CALUMNIA, INJURIA, EXTORSIONA, COACCIONA Y AMENAZA?

Enlaces:

-

Transparencia en la conferencia anual de inversores de Azvalor de 2017 de Madrid (01:07:00):

-

Comentario en un artículo de 2017 en Europa Press:

-

Comentario en la conferencia de Iberian Value de 2019 (11:30-12:05):

-

Comentario en una entrevista de 2019 en EsRadio (47:30-47:50):

-

Comentario en una entrevista de 2019 en EsRadio (29:50-30:20):

6 Me gusta

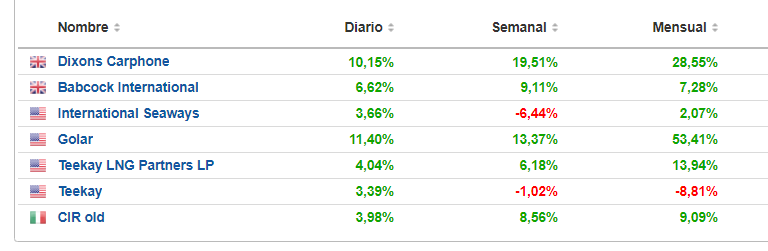

Buen día para Cobas,

Recuperando pero todavía queda mucho camino. Adjunto el desempeño mensual de las primeras posiciones:

10 Me gusta

Hola

Si, parece que cobas remontando, ya “solo” tengo mi cartera en cobas con un -27%

Un saludo

2 Me gusta

Yo llevo - 25 % .La posición se va a quedar, no la pienso mover, pase lo que pase. Pero tampoco le voy a meter más.

Y eso que yo pensaba que había entrado abajo.

3 Me gusta

-21% aquí después de haber promediado y mucho!

-27% nuestros queridos amigos de AZ.

En su defensa diré que a ellos nos les he promediado a la baja como a Cobas.

2 Me gusta

Cobas - 37 % habiendo estado en menos 55% .

Azvalor -33% " " " " " " " 47%

No sigo que no quiero hacerles llorar , ha quedado la cartera como queda un sembrado después de una gran tormenta ; ahora a labrar y sembrar para la próxima campaña .

11 Me gusta

Le acompaño en el sentimiento @Pacheco49.

Con VL de ayer, me apunto un -20% en azValor y un -40% en Cobas. Ya pueden venir más días como hoy. Ánimo a todos.

3 Me gusta

Me ha parecido curiosa la pregunta que le lanzan a Javier Ruíz, el cual posee ese flematismo que tanto aprecio, en el minuto 23:45 de esta entrevista:

: Catalana Occidente 🛡️ Iberian Value 2020")

![]()

2 Me gusta

“Cuando no hay panchón, todos discuten ,todos pelean y todos tienen razón”. Que manera de bajar al barro por parte de AZ valor. El juicio se anticipa un reality show a la altura de Sálvame et cia. No creo que la reputación de AZ salga muy fortalecida .

2 Me gusta

Resulta curioso que algunos gestores de estilo parecido, hablen muy bien de ellos, pero parece que la mayoría de las personas que han salido y que ostentaban cargos de cierta relevancia en la gestión, no estén precisamente contentos con haber trabajado allí.

Como accionistas no creo que nos gustara precisamente participar en una empresa donde parece que tienen problemas en gestionar a determinado personal de cierta importancia dentro de la empresa.

Guzmán creo, a la vista de muchas de sus declaraciones cuando hay problemas, que tiene tendencia a convertir en personales, temas que no deberían de serlo. Ya hable de extrabajadores con los que seguro que ha compartido muchos momentos o de CEO’s de empresas que ha tenido con % no precisamente bajos en sus carteras.

15 Me gusta

Esta mañana me he levantado magnánimo por haber superado los máximos históricos en la cartera que gestiono aunque todo lo contrario en la que poseo (En la cual AZ y magallanes son un importante desastre).

Pero aunque tengo más motivo de alegría que de pena no dejo de preguntarme esta soleada mañana. ¿No ha sido el sector aeronautico lo más value que habéis visto en la última década? Remito a los hilos de Airbus, Boeing y otras. No era donde un inversor de “PURA RAZA VALUE” se hubiera puesto las botas? Moat, Estrés coyuntural y Precio de derribo…

11 Me gusta

Saludos cordiales.

El inversor Build and Hold que conozco

cada vez entiende menos por qué no se aprovechan oportunidades.

El 16 de marzo compró Aena y BBVA. ¿Suerte? Sí, pero no por el día sino porque en esa sesión el Ibex bajo de los 6.000.

Hace tres semanas Santander a 1,89. ¿De nuevo suerte? No tanta, vigilaba Santander desde que bajo de los 2 euros y en 1,90 se volvió irresistible. No le hacía gracia porque ya llevaba BBVA, valor que acumula desde hace años. Aunque se define Build and Hold dice que takpoco es integrista, está pensando en vender Santander ya y comprar BBVA, va contra sus principios operar de forma nerviosas y pagar comisiones, pero ha puesto orden de venta a 2,64 porque tampoco le parecería mal aprovechar esa oportunidad de ganar un 40 % y reinvertir en alguna de las que lleva ya en cartera para mantener. No le quita el sueño, parece que en ING las comisiones de mantenimiento y custodia son bajas. Ya le queda muy poca liquidez.

El argumento en cada compra: está barata y esta se recupera si no se acaba el mundo.

Editado: Acabo de hablar con él. Está en contra del trading, pero no descarta poner un precio de venta de Santander unos céntimos por arriba y si vende poner un precio de compra de BBVA unos céntimos por debajo porque vivimos tiempos con mucha volatilidad. Lo que preferiría es vender caro y comprar barato, pero tampoco le importa conservar Santander o venderlo con un beneficio del 40 % (o más sí va renovando órdenes de venta cada mes) y quedarse con la liquidez si ninguna de las que sigue se ponen a tiro. Esto lo hace porque la compra de Santander fue un golpe de suerte que se presentó, lo desaconseja como estrategia global.

2 Me gusta

Concurro con lo que comenta, de hecho reembolsé toda mi posición en Cobas Internacional (-30 lo llevaba) he hice all-in en IAG a 1.96 y ya estoy a un tris de doblar ( pienso que le queda todavía recorrido) imagine el tiempo que puede llevarle al fondo ponerse a 100 nuevamente…

10 Me gusta

Saludos cordiales.

Algo razonable y optimista son tres, cuatro o cinco años. Doblar cada siete u ocho años ya es un objetivo optimista.

1 me gusta

¡Magnífico!¡Encomiable!

Mi sentida enhorabuena.

Toda una lección para más de un integrista de los value patrios.

3 Me gusta

Saludos cordiales.

Pero seamos cuidadosos, no lo digo por Vd. sino por todos nosotros:

Francisco Quintana, director de estrategia de inversión de ING, ha estudiado cómo la economía real y las Bolsas se han ido separando estos últimos años. Y lo asume con naturalidad: “La situación no me resulta extraña, pero la brecha ahora es más profunda que nunca”. La economía se hunde… la Bolsa se dispara, El País (4/06/2020).

Puede que las bolsas suban por «el apoyo masivo de los bancos centrales», pero no se puede ir contra la realidad. Si no se reactiva la economía real las bolsas caerán antes o después (puede que después porque las burbujas siempre duran mucho más de lo que se espera)

5 Me gusta