¿Se preparó AZ para lo peor, esperando lo mejor en Tullow Oil? En caso afirmativo ¿Como? Sería una buena pregunta para esos cafés que toman con clientes, ahora en modo virtual.

6 Me gusta

Ya le digo que están los claros errores de inversión tipo aryzta, para nada estoy justificando los resultados de AZ y como vuelvo a decir, ni estoy en el fondo ni me gusta su cartera (independientemente de sus resultados).

Simplemente trato de decir que a dos análisis correctos de una empresa, por definición el Value tiene un mayor margen de seguridad.

Y, desde luego, en tesis tan frágiles un gestor no debería de jugarse un 7% de la cartera. Eso por descontado. Fatal.

5 Me gusta

Mi opinión: ¿Creen ustedes que Paramés o Álvaro/Fernando tienen suficientes conocimientos del mercado bursátil/valoraciones o no?

Si la respuesta es sí esto no es más que la manifestación de una de las características intrínsecas de la RV; la dispersión en el retorno y los momentos de pánico/avaricia.

Si la respuesta es no aférrense inmediatamente a la protección de la manada ; el índice.

(Pueden intercambiar los nombres de los sufridores gestores actuales “valor” por los nombres de los futuros sufridores “crecimiento”).

Pensándolo bien el cardumen es una buena alegoría del mercado: la masa aveces va a la derecha, aveces a la izquierda, en ocasiones hacia arriba, en otras hacia abajo, pero siempre el tiburón acaba dando un bocado aquí y allá.No llega a exterminarlo pero en el flanco que ataca diezma inmisericorde provocando que tarde o temprano busque el contrario para seguir alimentando su naturaleza.

PD: Sólo hay que ver la cantidad de gestores de la filosofía valor que lo están pasando mal para darse cuenta que algún factor externo debe explicar en parte los decepcionantes resultados del último lustro .

4 Me gusta

El problema es que, como alguna vez se ha comentado por aquí, a día de hoy, es posible que ni AG ni FB hayan batido al índice en rentabilidad acumulada desde que empezaron su andadura en Bestinver. Obviamente, todo tiene una cierta subjetividad para analizar “cuál” es ese índice.

1 me gusta

Saludos cordiales.

Conocimientos tienen más que suficiente, pero ego también demasiado.

Mi opinión es que azValor se arriesgo mucho en sus inicios para destacar y así lo hizo y luego se ha convertido casi en un fondo sectorial de materias primas y dependerán de la evolución del sector.

En cambio Cobas hizo inversiones que han ido mal e insisten en que son buenas.

¿Me pregunto qué harán si se dan cuenta de que han cometido errores? ¿Admitirlo y cortar pérdidas o seguir insistiendo en que son buenas inversiones?

2 Me gusta

Efectivament. El dilema es difícil para un gestor que lleva un negocio. Su objetivo es el bien del negocio, no el del cliente. ¿Cómo reaccionaría los clientes si deshiciera la cartera?

Uno de los rasgos de los viejos caballeros castellanos, que tantos disgustos les ha costado —y nos ha costado—, reflejado estupendamente en este parlamento del conde Lozano en Las mocedades del Cid: «Esta opinión es honrada. / Procure siempre acertalla / el honrado y principal; / pero si la acierta mal, / defendella y no enmendalla». La metedura de pata del conde, padre de doña Jimena, había sido grande («Confieso que fue locura, / mas no la quiero enmendar»). Había abofeteado a don Diego Laínez de Vivar, quien pidió a su hijo Rodrigo que limpiase la afrenta.

6 Me gusta

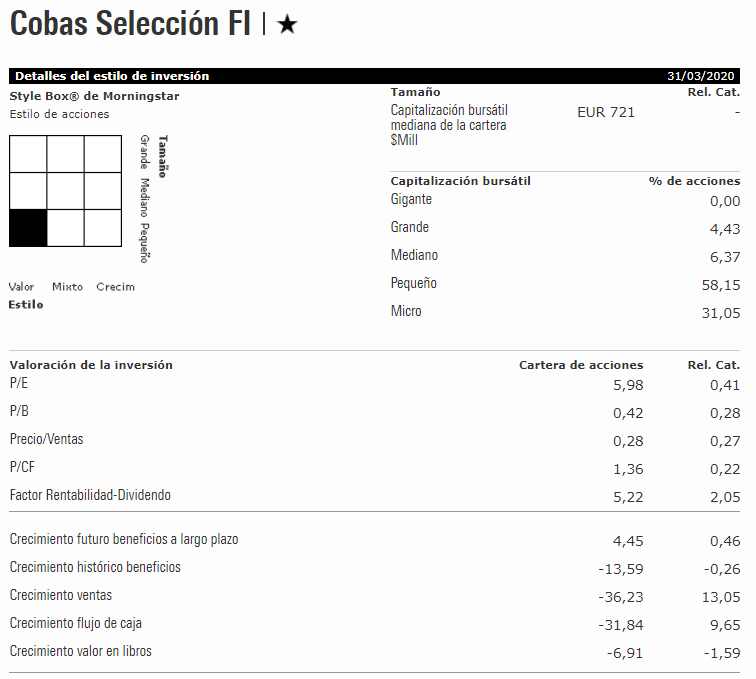

Tenemos la cartera de Cobas actualizada en Morningstar a fecha 30/03/2020 ya por debajo de 6 veces P/E

A cierre de 31/12/2019 se encontraba a 9 veces beneficios.

Principales posiciones:

Ha incrementado en Golar, CIR y Exmar en el trimestre.

En las demás ha reducido posiciones.

14 Me gusta

Es todo un fondo de small & microcaps

5 Me gusta

Capitalización mediana de 700 millones por lo que así es!

1 me gusta

Pues hoy Aryzta sube como el pan, a ver si aguanta y sigue la fiesta.

Saludos!

5 Me gusta

¿Sabe alguien si AZValor debería publicar pronto su carta trimestral?

Está haciendo un sol y una temperatura envidiables por donde vivo, y estaba pensando que hace tiempo que no me enfado.

3 Me gusta

Cameco ha doblado en poco más de un mes

Me pregunto lo mismo. Me da que nos vamos a quedar con las fichas mensuales esas que sacaron…

Buenas. He escrito a azValor y me comentan que en los próximos días colgarán la carta trimestral. Así mismo me han pasado un pequeño review de la situación que me ha parecido interesante así que lo subo como pdf por si a alguien le interesa.

azValor.pdf (289,3 KB)

Un saludo y ánimo con a todos/as los que estamos dentro.

11 Me gusta

Tiene pinta de haberlo escrito Bernad, más ducho en ciclos y por lo general más comedido en sus afirmaciones.

2 Me gusta

Podría ser sí, supone una antesala a la carta, a ver qué nos cuentan. Un saludo.

Aquí la tienen:

6 Me gusta

Gracias por el enlace.

Si la parte que considera más relevante de la carta es el potencial de revalorización, no quiero pensar lo irrilevante que es lo demás y se me pasa las ganas de leerla.

8 Me gusta