Efectivamente. Estaba pensando en el SIA LTIF Classic, pero más en su clon LTIF Classic II que el Caixa Terrassa. Me suena ese clon de Caixa Terrasa se comentó antes en Rankia y/o Finect (cuando aun no se llamaba así)

Efectivamente. Por eso los de SIA sacaron un fondo con ese principio, el SIA LTIF Alpha, que era la cartera del LTIF Classic con cobertura de posiciones cortas de índices. Fue tan estupendamente bien que ya no existe, fusionaron el LTIF Alpha con el SIA Stability para crear el LTIF Stability.

Adjunto el video de la presentacion del fondo el pasado noviembre. La fecha de publicación es algo antigua, pero no lo he visto en este hilo (o no lo he encontrado buscando con Control+F). En cualquier caso, ahí va:

Ayer me estuve viendo la charla de unos gestores que subió AZ en su canal de youtube y era un fondo únicamente enfocado a materias primas. Lo que no tengo del todo claro es la comisión de la comisión, pinta al final que se llevam tajada por dos lados. Por último lo que me da miedo es el riesgo divisa teniendo en cuenta cómo está el dólar/euro ahora mismo.

Estoy de acuerdo con lo de mucha comisión, pero en desacuerdo con la segunda. Efectivamente el tiempo dará o quitará razones.

Efectivamente. El negocio son las comisiones. Tanto en Az como en Amundi, como en cualquier SGIIC. La pregunta al final es si el “trade” merece la pena ( o no)

Al ser un fondo de gestores ( y no de fondos) se evita ese problema. Supongamos dos alternativas de un fondo de fondos value Ibéricos.

Alternativa A: Constituyes un fondo de inversión cuya cartera está compuesta por las participaciones de los fondos value. Un fondo de fondos de toda la vida. Supongamos que este fondo tiene una comisión de 0.9. Como sus holdings son participaciones de IIC que ya soportan unos gastos del 1,5 para arriba… te vas a un 2,5% sin despeinarte. Ya que el participe soporta la comision de los holdings y también la del propio fondo.

Alternativa B: Delegas la gestión de parte de la cartera a gestores. En ese caso la IIC solo soporta una comisión. Es la propia gestora la que retrocede parte de esa comision a los gestores seleccionados.Esta es la alternativa de Azvalor. Tal y como indica Cenzano evita pagar una doble comisión ( y también la negociación de la parte de la comisión que se lleva el gestor y que presumiblemente será en términos más favorables para AZ)

En cualquier caso, acusar del producto de ser “marketiniano” me parece excesivo. Qué el fondo es caro nadie lo pone en duda. Lo que se puede pasar por alto es que Cenzano ha sido director de research de Morningstar para EMEA. Ojo, no sólo España. Y esa experiencia tiene “vale”, y por tanto también cuesta.

Se me ocurren fondos igual de caros. Pero ninguno con un proceso/personal mejor. Al menos sobre el papel.

Como siempre, ante el vicio de pedir está la virtud de no dar. Parece que cobro de AzValor (ya me gustaría,les pago yo a ellos). Mi punto es que no se puede decir que un coche sea igual de caro que otro si no nos paramos a ver que es lo que estamos comprando.

Mirar Gastos Corrientes y así se colapsan las dos alternativas en una.

Caro = cuesta más de lo que vale, ergo estamos regalando el dinero.

¿Y qué le hace pensar que un “creador de contenidos” va a ser un buen gestor? Sobre todo teniendo en cuenta el “valor” que dan las calificaciones de M$ ex ante.

No, pero a Vd. le pasa con los fondos de gestión activa como a mi con la comida, pues pienso que hay comidas que no tienen precio. Pero al menos me las como yo.

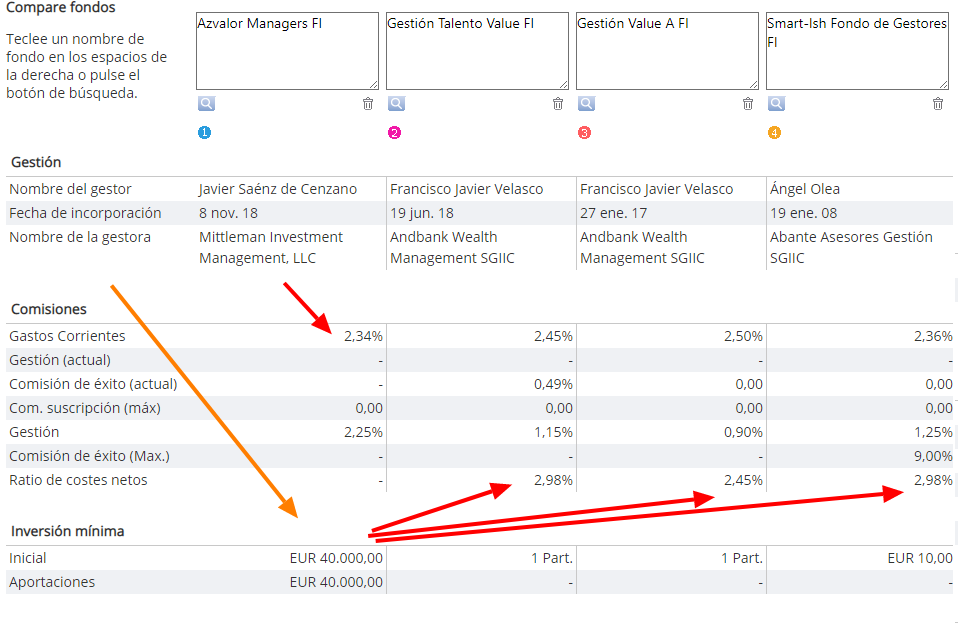

Aqui una comparativa de de costes de Azvalor Managers con otros fondos de fondos que conozco. Todos los costes son menores que Azvalor Managers en términos de OGC ( a falta eso sí que publiquen el TER). Es decir que me puedo tragar mis palabras.

Aunque esa posibilidad exista dudo mucho que Cenzano (que en mi opinión es un profesional de los mas respetados en la industria) deje que le pongan la cara colorada, con una estructura que no beneficie al partícipe. Más aún cuando las comisiones son caras.

Ojo, los fondos los he pillado al tuntun. Seguramente existan otros que le den la razón. En cualquier caso ya le digo que eso de que “sume reste y divide” no siempre funciona

Creadores de contenidos somos todos. Lo importante es la calidad del contenido.

El curro que hay detrás del research de morningstar dista mucho de un pinta y colorea. Y mucho es mucho

Otro de generador de contenido de esta casa (Dorsey) exige de inversión mínima 1 millón de lereles y ya andaba por 250 kilotones de AUM hace un año y pico.

Desconozco otros ejemplos de generadores de contenidos, pero me encantaría descubrirlos.

En ese caso le pondré un ejemplo culinario.Esto de aquí es arte sobre porcelana:

Aunque no nos pongamos de acuerdo siempre es un placer intercambiar opiniones con usted. Como ya te digo es posible que esté erróneo, si es así encantado de aprender cosas nuevas. Un abrazo!

Él otro caso que conozco de fondo multigestor en el.que esta metido azValor (y antes Bestinver) es el caro Synergy Smaller Cies (2+20 o 2.5+20 según clase), lo tuve pero mi religión me prohíbe entrar en esas cosas tan caras

Existe un problema en el tema de la gestión de dinero de terceros y las comisiones que se cobran.

Y es que aunque uno sea un gran gestor, sabe o debería saber, que no puede garantizar de ninguna manera que su buena labor, que yo no discuto, se traduzca necesariamente en un mejor rendimiento sobre un, ya no digo índice, sinó sobre un ETF indexado parecido a su estrategia de gestión o sobre un conjunto de ETF’s parecidos. Incluso yéndonos a un plazo ya razonable para tener el dinero invertido como 10 años.

Lo que sí sabe es que lo que cobre de gestionar va a minar sensiblemente la rentabilidad final de aquellos que confían en él para gestionar su dinero.

Con lo cual debería ser consecuente y evitar cobrar en exceso por mucho que su trabajo sea muy bueno. A menos claro que realice un tipo de inversión que no se pueda replicar fácilmente, tipo por ejemplo lo que hacen los fondos buitres.

No digo que deba ser el 1% o el 2%. Pero si pasa mucho de estos parámetros sus posibilidades reales de superar a una cartera de ETF’s parecidos van a ser muy bajas.

Aunque existan ETFs sectoriales su performance puede ser distante de ser homogéneo… y volvemos a estar en las mismas. ¿Cual es el ETF bueno?

Lo que está claro es que si vas al 2,25% la gente va a mirarte mucho más que si vas al 2, o al 1,60. Y es que en las consecuencias del pecado en muchas ocasiones le va la penitencia al pecador.

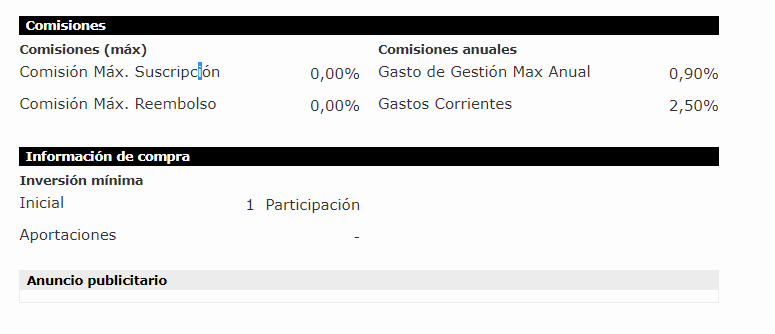

Azvalor Managers FI no es un fondo de fondos, es decir, no invierte en otros vehículos, sino directamente en las compañías que cada Manager selecciona para nuestra cartera. La ventaja principal de este formato es que nos permite seleccionar cualquier Manager del mundo, sin restricción ninguna, y además evitamos que el partícipe pague una doble capa de comisiones.

(Ejem, nostámal un 2.34% para llevar una sóla capa)

Es evidente que hay doble capa de comisiones, una parte del 2 y pico % es para AzValor y otra parte para las gestoras externas.

En este caso lo molesto es que no se aclare que % corresponde a cada capa para poder valorar la comisión real y los incentivos correspondientes, el Skin in the Game que tanto les gusta citar.

Dado que no podemos saber bajo que premisas exactas se han elegido las gestoras participantes, una comisión excesivamente baja para ellas no sería buena señal en cuanto a que se hayan elegido las mejores gestoras disponibles y no las que estaban dispuestas a asumir una comisión baja.

Tal vez haya quien crea que me pongo demasiado quisquilloso, pero todos sabemos como funciona la industria de los fondos de inversión donde, en la medida que no se aclaran las comisiones de cada parte, que al fin y al cabo es lo que estoy diciendo que se debería aclarar, más conflicto de interés suele haber entre el intermediario y el partícipe.

Vamos que en ningún caso entendería, para una gestora que dice querer ser un referente de la gestión activa, que la comisión que reciben las gestoras activas que eligen las posiciones concretas del fondo, no recibieran una comisión sensiblemente superior que ellos que actúan básicamente de intermediarios.