Hasta que recupere máximos tienes 3 años por delante sin temor de la comisión de éxito. Comprar un fondo con performance fee en estas situaciones (bajada en el año superior al 15%), es una manera de garantizarte sólo pagar gestión al menos durante una temporada…

Y si empiezas a pagar comisión de éxito… pues al estilo Gladiator… alégrate porque ya estarás en el elíseo (en términos de plusvis )

No, el problema es que en España casi ninguno, es más típico de gestoras guiris, y eso si suelen cobrar entre el 10 y el 20, pero yo prefiero pagar más % de rentabilidad sobre benchmark (si es un benchmark bien puesto, claro).

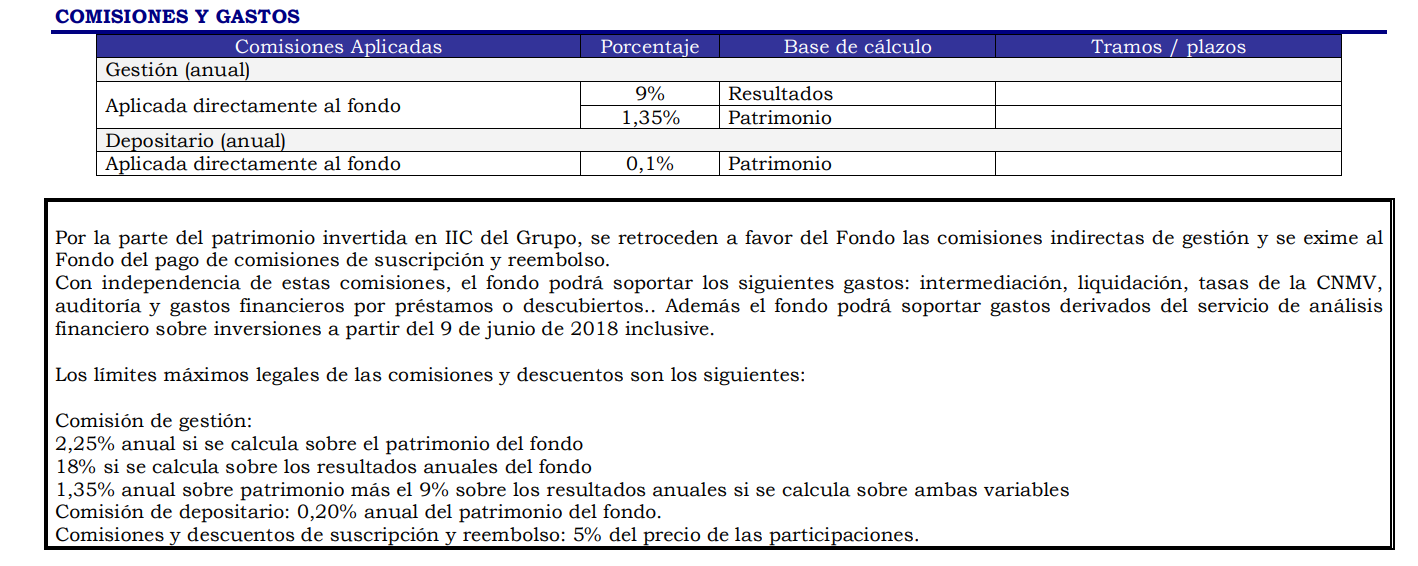

Y que además casi todos te clavan el tope legal del 9%, hay alguna excepción que te cobran entre el 5 y el 7 como B&H y Ábaco o el 7.5 de Cartesio, pero son los menos.

Muchas gracias a todos por vuestros comentarios. En realidad ya estoy dentro de True Value pero estaba pensando incrementar mi posición actual y ahí mi duda con esto de las comisiones…

Saludos.

Dice el folleto:

“El objetivo es encontrar las mejores oportunidades de inversión en renta variable global, delegando la gestión en los mejores gestores cumpliendo con estrictos requisitos de calidad, seleccionados por la Gestora mediante análisis cualitativo, logrando una gestión eficaz y transparente.”

La primera pregunta surge de forma inmediata: ¿Para eso es necesario delegar la gestión?..en fin.

Después de leer a Bogle uno sólo puede esbozar una ampla sonrisa. Encontrar a un gestor que bata al mercado en un plazo de tiempo amplio es como encontrar una aguja en un pajar, pero éstos van a encontrar ni más ni menos que a cuatro agujas en el pajar.

Y todo ello aderezado con una comisión del 2,34% más el coste de rotación de la cartera, etc. Tiene toda la pinta de quedarse con mucha seguridad por detrás del mercado, especialmente si las gestoras han sido seleccionadas por un brillante track record reciente.

Todo esto es sencillamente la consecuencia de que el terreno sigue muy fértil para obtener beneficios del marketing value, asi que otro producto más para capturar comisiones.

Se olvida del reseteo de las marcas de agua. De hecho comisión por rentabilidad más el reseteo suele implicar terminar pagando bastante más del 9% de comisión por rentabilidad a largo plazo.

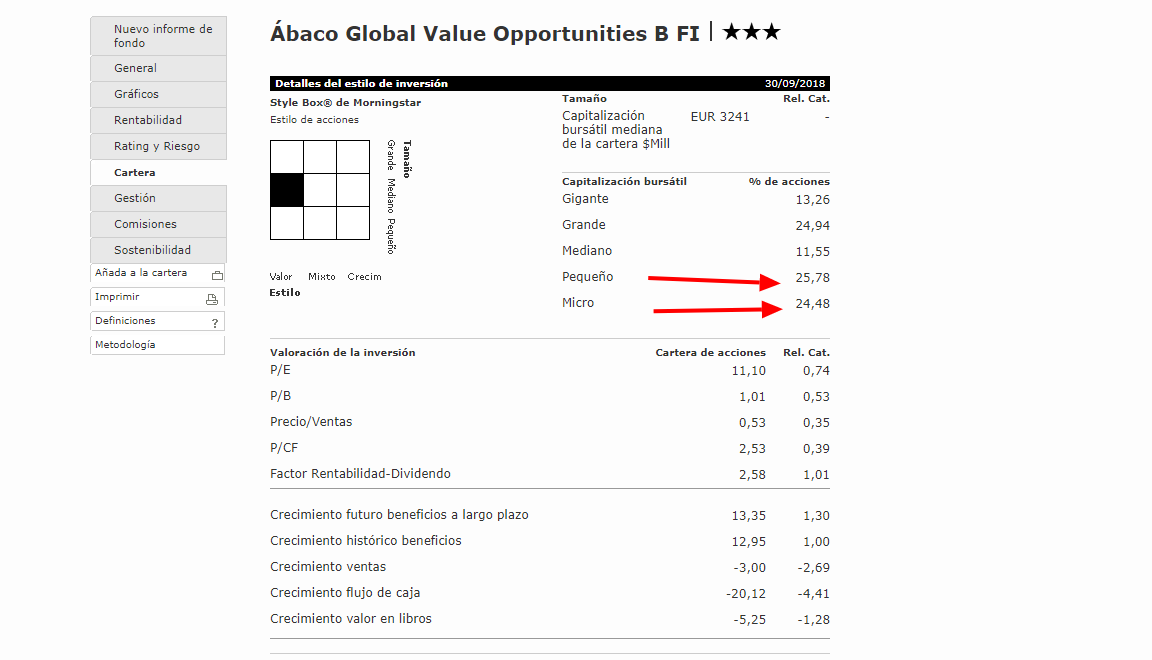

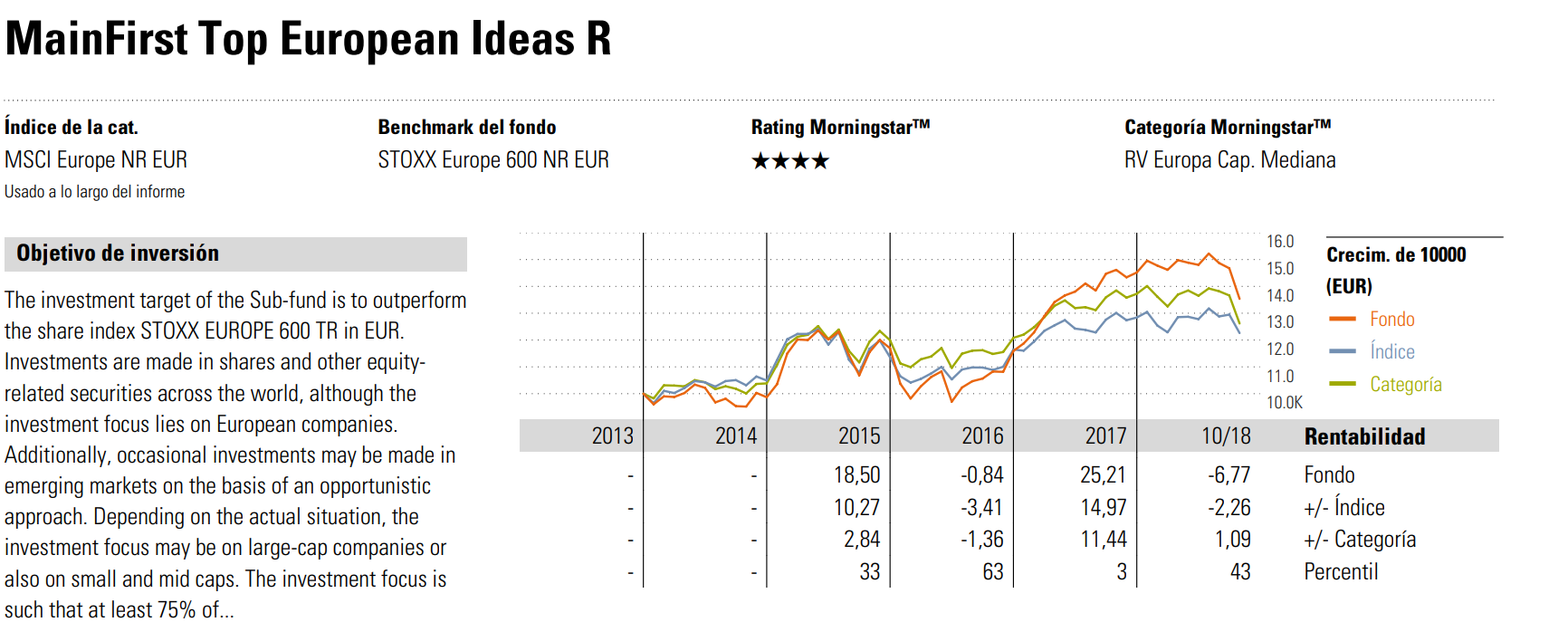

Entre los que hay fondos de mínimo 3 millones de EUR, curiosamente los B&H, y el Mainfirst que ha tenido muy buen performance (hasta el momento). De 150 fondos, el Abaco está entre los 20 más baratos…

Al final… si el fondo es caro… se quedará atrás… perdiendo potenciales clientes. Si el fondo es barato y no lo hace bien. También perderá clientes. Por lo que si quieres crecer tienes que bajar las comisiones y hacerlo bien. Y es ahí dónde Morningstar debería crear una categoría de gestores heróicos ( o algo asín).

En un mundo ideal, TODOS los fondos deberían contar con comisión de éxito. Y los inversores SOLO deberían pagar las comisiones por las rentabilidades que han obtenido.

Pero dado que las comisiones se aplican a los NAV , habría tantos NAVs como inversores o partícipes del fondo. Y sería un quilombo que ríanse de nudos gordianos y demás.

Bajándolo a tierra. Y así, cortita y al pie… la aplicación práctica de este tocho es… si hay un fondo con diferentes clases… si queremos mantener la posición, moverse a la clase con performance fee en momentos de bajada de mercado, y la de solo comision de gestión en el caso de que el mercado suba.

Piense en un fondo que uno compra a 10 y sube a 20. Le cobran comisión por rentabilidad.

Luego al cabo de 3 años está en 15. Se resetea el 20 como límite a partir del cual volver a cobrar rentabilidad. El fondo sube de 15 a 30. Le cobran rentabilidad por todo el tramo de 15 a 30 no de 20 a 30. Al cabo de 3 años está en 20 otra vez. Otro reseteo. Y sube hasta 40. Ha subido de 10 a 40 y le han cobrado dos veces la rentabilidad de 15 a 30.

De nuevo vuelvo a hacer de abogado de la industria… ¿Qué otra manera se le ocurre para encontrar las mejores oportunidades de inversión que no sean la selección de los mejores gestores?

Lo puedes hacer tu… pero ya tienes dos fondos… puedes sacar un tercero… pero serías tu gestionando…

Al final no deja de ser una manera de:

1- Posibilidad de invertir en gestores americanos que de otra manera no se pueden contratar en España (win para los inversores)

2- Los americanos podrian vender su gestión en España (win para los americanos)

3- Azvalor aumenta la gama de producto con (a priori!!) gestores de primer nivel.

¿El primer “pero” que veo yo…?.. que tengan las mismas acciones en cartera…

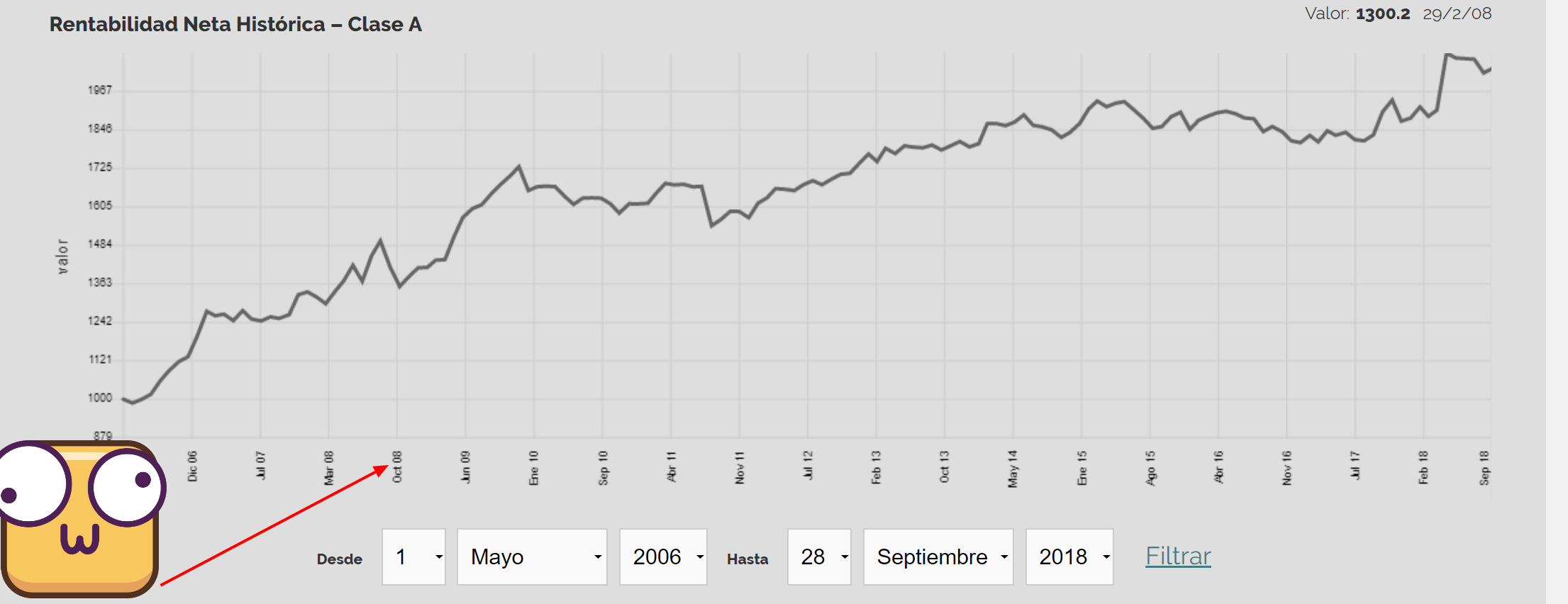

Al final si sale mal… pues les caeran criticas de todos lados… pero si sale bien acabará pasando como con el Cygnus Value FIL… que en 2008 subió dos ditigos. repito, en 2008… y había por ahí gente pensando en como podía entrar (con las comisiones que fueran…)

Entendido. Y 100% de acuerdo. Estaba pensando en periodos como el actual, que se empieza a caer desde máximos y hasta dentro de 3 años pues no se puede comprar por éxito.

También se pueden cometer maldades. Como eliminar la comisión de éxito de esa clase, convertirlar en una clase de 100% comisión fija (la máxima)… y sacar una nueva más barata pero con comisión de éxito.

Otra maldad es la de cerrar el fondo viejo después de una gran bajada (2008) y crear clon que al empezar de cero no tiene marca de agua. Cuando toque el reseteo de la marca agua del viejo ya no te hace falta tener el clon asi que los fusionas y reabres el viejo …

¿Os suena quien lo hizo? (edito: estoy poniendo un caso real)

Si es el que indica @Ecijo22 no tenía constancia. Seguro que existen más casos…peor es que te chapen el fondo, al menos no tienes la certeza que estás ahí para pagar fees…

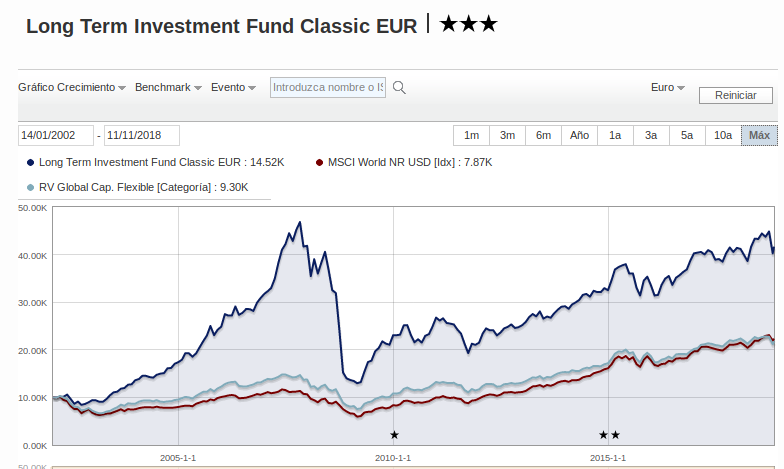

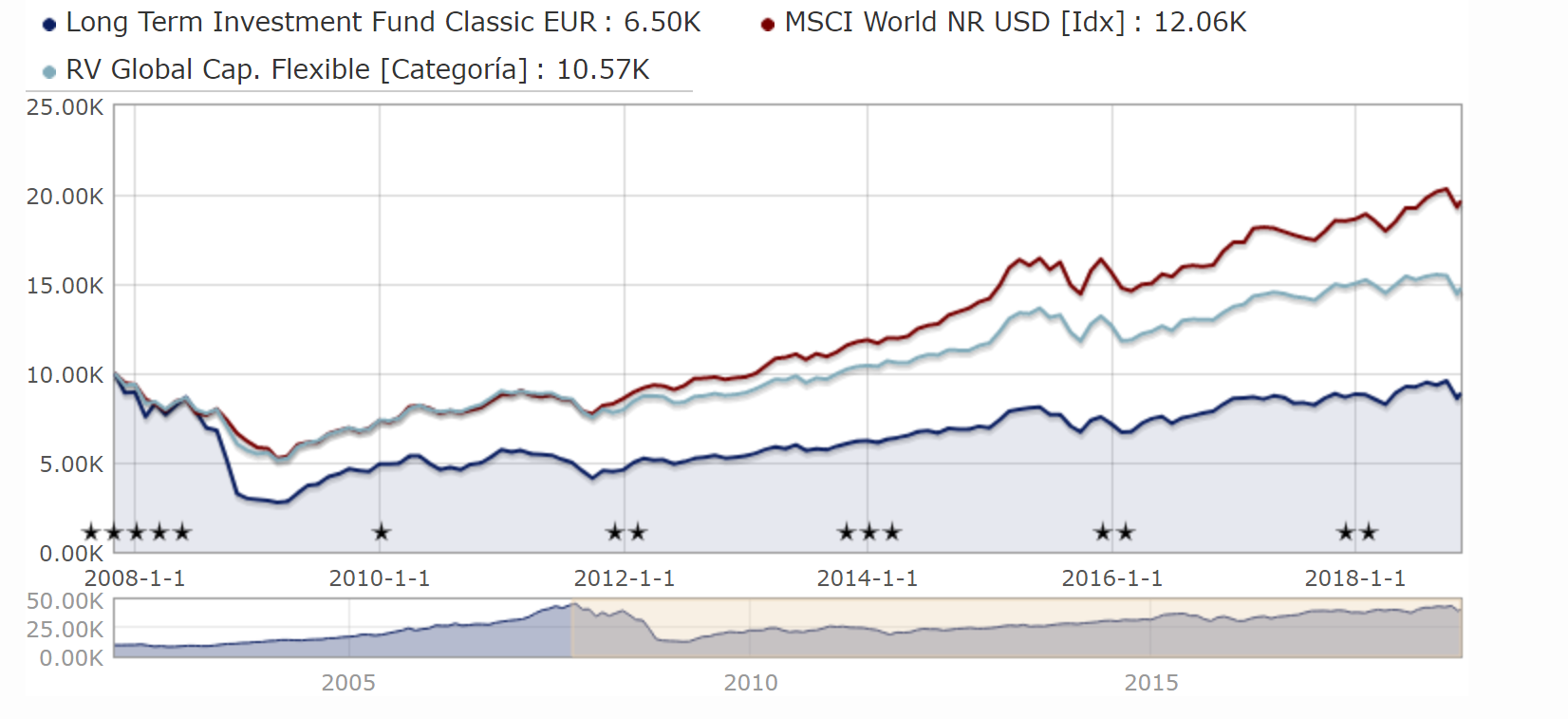

Esto me lleva a lo que hemos comentado muchas veces con @agenjordi es decir la gran diferencia de comportamiento vs índice en distintos periodos (muy por encima del índice en periodo alcista, al revés al cambiar las tornas) debido a que se asumían más riesgos de los esperados.

Y esto nos debe hacer reflexionar sobre muchos fondos que han empezado en 2012 ó después.