En la carta de abril, donde detallamos de forma extensa la SE en Zegona, hablé sobre la posibilidad de que Telefónica decidiera comprar la compañía.

Si bien, es una posibilidad real , no creo que se produzca antes de que se cancelen el 69% de las acciones en poder de Vodafone Group.

Si quiere mi opinón, no creo que una OPA sea el escenario más favorable para nosotros, ya que la ejecución del equipo de Zegona está siendo hasta ahora excepcional y prefiero una mayor revalorización aunque sea a costa de más años (pero me temo que la mayoría de la gente siempre prefiere un pelotazo rápido).

El mes de julio va a ser muy revelador por:

- Se publicará el informe anual, donde será evidente la mayor capacidad de Zegona para generar caja de forma orgánica.

- Es muy posible que la compañía haga público el ratio deuda /EbitDaAL que es clave para pagar dividendos.

- Se debería cerrar la Fase 2 de la FiberCo con +O y anunciarse el inversor y el múltiplo de la transacción. Aunque esto es menos relevante desde que +O comunicó los datos de la financiación de la FiberCo, ya que una buena parte de ese dinero (90% de su % de propiedad) acabará en Zegona.

Un abrazo

Parece que han vuelto los márgenes ajustando gastos generales.

-Working capital igual, generando de manera “artificial” una caja desmesurada en el año por este efecto:

La pasta generada “extra” por el movimiento del WC está aquí “gastada”:

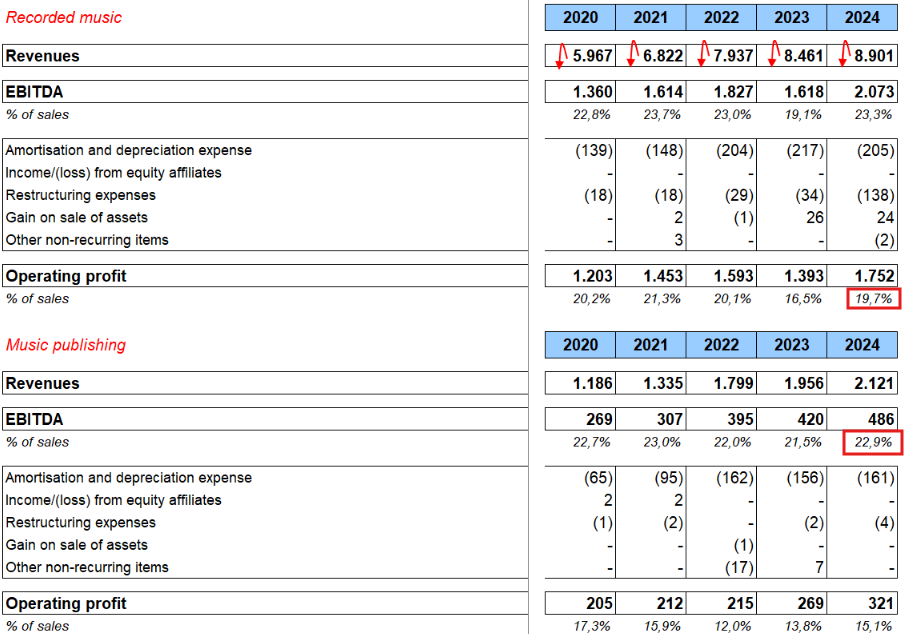

Aquí por divisiones:

Siempre la sigo viendo carísima, pero es un pepino de empresa.

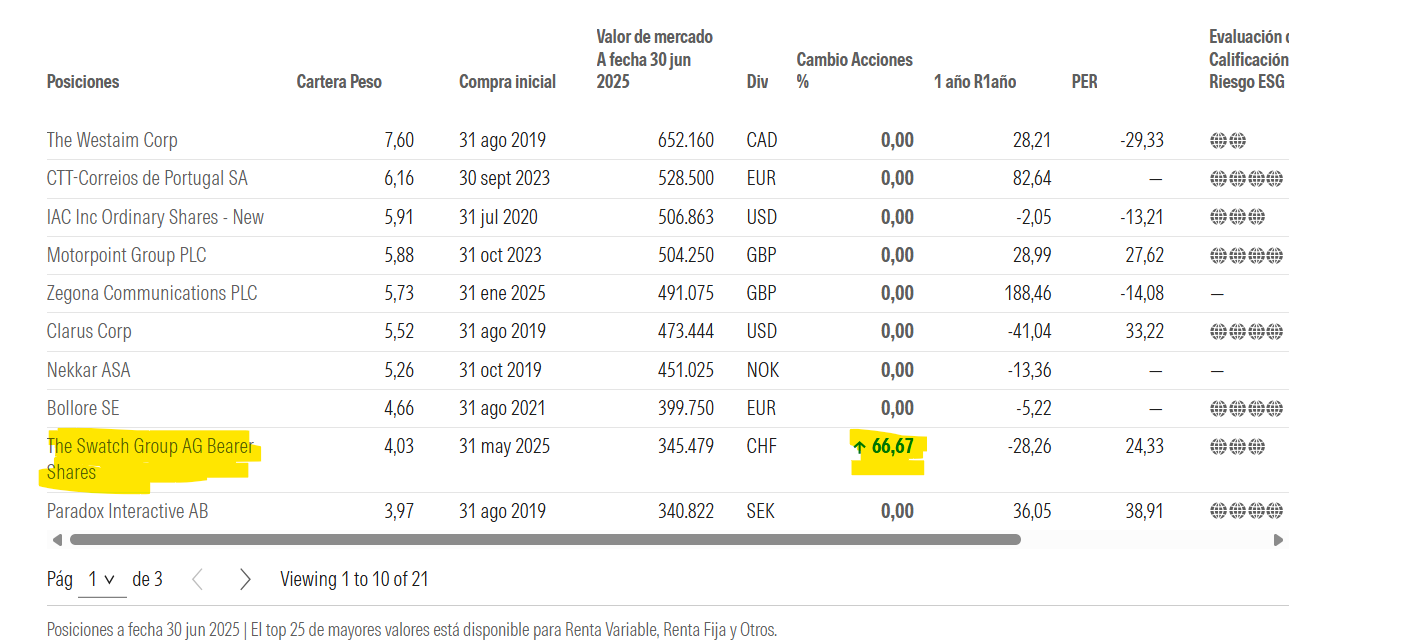

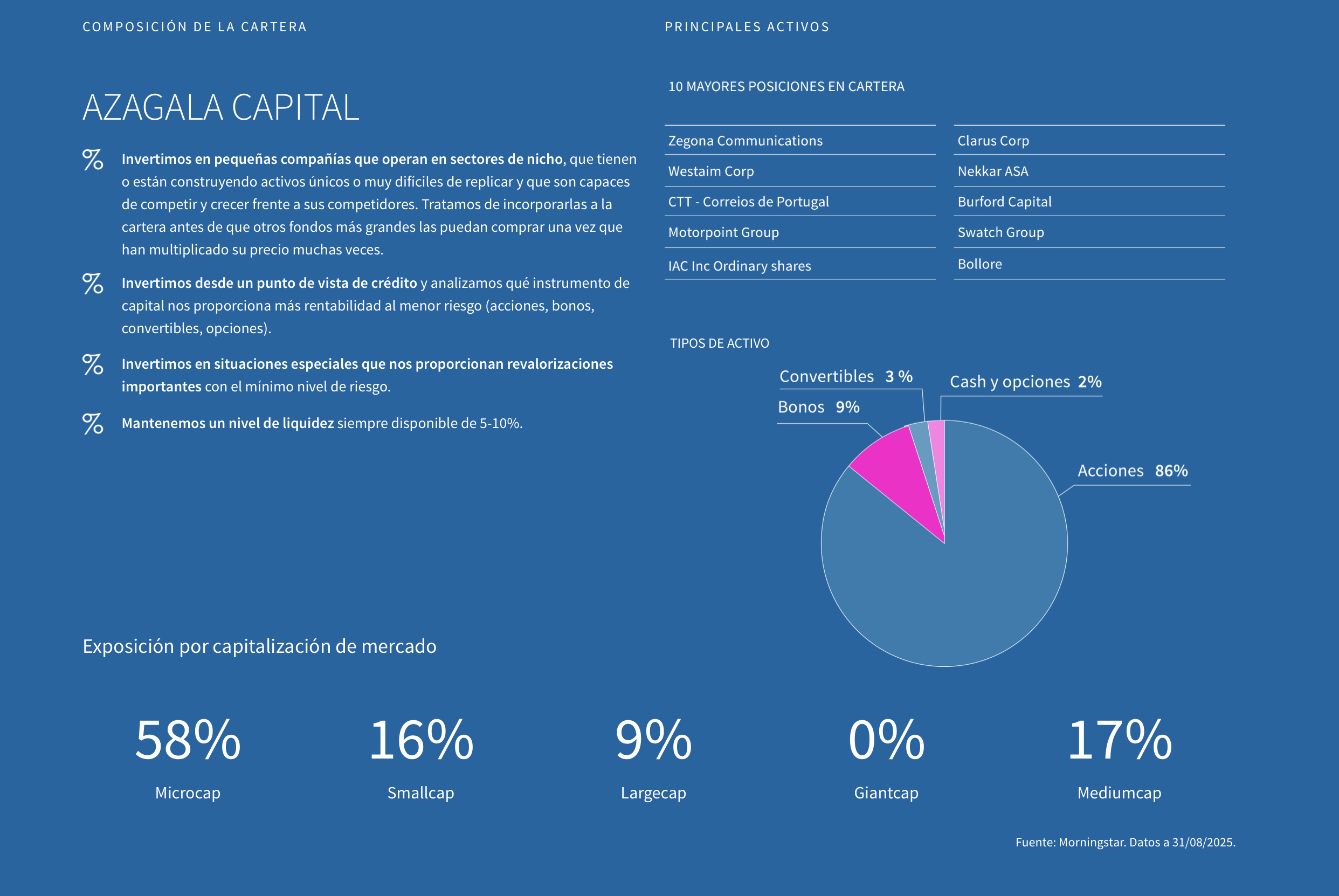

Cartera de Azagala a 30 de junio de 2.025

Sube peso de forma considerable en Swatch Group:

Curiosamente esta posición la estuve mirando la semana pasada por incluirla el fondo Federated Hermes Asia, lo cual me extrañó al ser una cotizada Suiza.

El motivo:

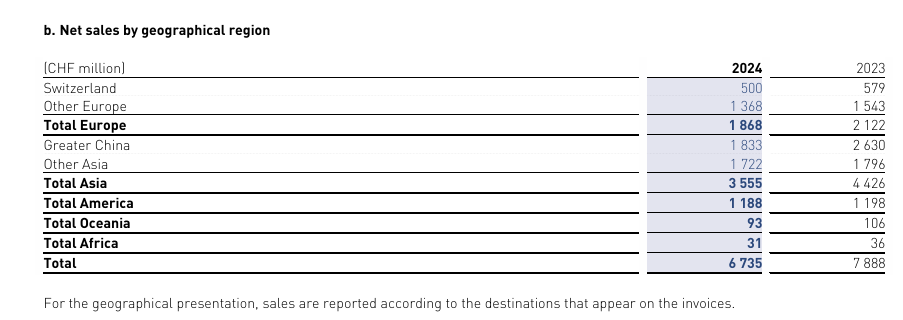

Tiene un 30 % de las ventas en China y un 50 % en Asia.

Algo tiene la compañía que ha hecho que dos fondos que no tienen nada que ver pongan el foco en ella. Incluso un fondo donde el 95 % de las compañías son cotizadas asiáticas

Este es el ejemplo por el cual el X-RAY de Morningstar no nos dice nada absolutamente sobre la exposición de nuestra cartera y sí, sobre el domicilio de las empresas (ojo, a excepción de microcaps…).

Magallanes ha entrado este trimestre también en la empresa. Dentro están sigma, horos, Azagala…. No falta ni uno jeje

Aunque con algo de retraso respecto a @estructurero les adjunto las principales magnitudes de Azagala a cierre de junio.

Esto creo que será de su interés también.

[quote="camacho113, post:570, topic:10587”]

Buen pick tocayo.

[/quote]

Lastima no haberle insistido más en su momento, pero imagino que no tuvo tiempo de mirar la SE.

Estimado @dantelriv, cómo ves los resultados trimestrales de Clarus? Siguen estancados, reestructurando el negocio, y con demanda débil…sigues confiando en la directiva entiendo? Un abrazo

Si, el Q2 es estacionalmente el trimestre más flojo del año, no es de ahora, siempre ha sido asi y el H1 suele ser un 15-20% mas débil que el H2.

Para mi, la parte de BD esta ya estabilizada y recuperada, creciendo la parte mayorista (que representa un 80% del volumen) pero con dificultades en la parte minorista, donde sin precios agresivos ni descuentos pierdes ventas.

Adventure sigue sin despegar, por lo que creo que habrá una venta en el futuro para desbloquear el valor de la compañía, pero esto es una opinión muy personal.

Un cordial saludo

Buenas Daniel, aprovechando los resultados de IAC, preguntarle si cree que la espera estos años en dicha compañía y Clarus merecerá la pena. Al final, son dos compañías TOP Holding en Azagala inmersas en procesos de reestructuración de una forma u otra.

¿No se ha planteado alguna vez si las reestructuraciones tendrían más sentido como compañías satélite de la cartera? Mas todavía incluyendo posibles OPAS a precios de risa que aunque cristalicen algo de valor tiren por la borda años de espera.

Saludos y gracias por su tiempo!

Es una muy buena pregunta y como bien dice son 2 casos totalmente diferentes.

IAC, por su propia naturaleza, siempre va a estar inmersa de forma intencionada y permanente en procesos de construcción de nuevos negocios o de integración/consolidación via M&A ya que es su manera de generar valor.

Mientras que Clarus, una vez que se vendió Sierra y Barnes y se desapalancó, es un turn around temporal, que efectivamente está llevando mas tiempo de lo previsto por una situación macro y sectorial compleja.

En ambos casos, siempre hay un riesgo de que el accionista mayoritario o un PE oportunista nos limpie la compañía por una fracción de su valor, como nos paso en su día con los colegios en Suecia.

En estos 2 casos en concreto, en IAC creo que es imposible y en Clarus me cuesta verlo con los cambios en los estatutos que se hicieron y ademas sería visto por el mercado como algo muy negativo para Cadre Holdings, la otra empresa cotizada donde Kanders es el accionista mayoritario.

Aunque es algo que no puedo controlar, es algo que tengo muy presente y es uno de los factores que tengo en cuenta a la hora de asignar los pesos de la cartera, pero el más importante es el valor de los activos y tanto en IAC como en Clarus, el valor real de las compañías es muy superior a nuestros precios de compra.

En ausencia de una opa, la rentabilidad de estas posiciones compensarán ampliamente los años de espera, como ya hemos visto con algunos casos concretos de la cartera como Nekkar, Westaim o CTT o de manera mas reciente ANGI.

En general, no solo se trata de generar rentabilidad por la infravaloración de unos negocios que pasen por una situación de restructuración temporal sino que despues son capaces de aportar rentabilidad y crecimiento adicional y eso en conjunto es lo que aporta esa rentabilidad que compense la espera.

Un cordial saludo

Pd: Los resultados de IAC, estuvieron en linea con las previsiones de la compañía, con crecimientos cercanos al 10% en la parte digital de DDM (ahora People) y +15% la generación de caja. La explicación de la caída de ayer, solo se puede explicar porque el mercado quiere recompras y no M&A. Joey Levin (Ex-CEO de IAC y ahora en ANGI) ha recomprado en el año el 12% de las acciones de ANGI y hoy veremos el premio.

Me gusta la relojería y este es uno de los tipos que sigo, me gusta bastante, poco centrado en modelos y entra mucho en marcas y negocio.

Os dejo aquí el más reciente video de como ve al Grupo Swatch, detalla unos cuantos números, pocos, pero presenta una visión de empresa que comparto como aficionado a sus modelos y marcas. Espero os guste, no es el típico youtuber al uso.

Si no me equivoco, Azagala está más invertido que nunca en Renta Variable desde inicio. ¿Puede ser?

Si, es correcto, desde enero de 2025 estamos más invertidos en RV.

Diciembre 2022: 76%

Media 2023: 80%

Media 2024: 84%

Enero 2025: 87%

Febrero 2025: 88%

Marzo 2025: 88%

Abril 2025: 85%

Mayo 2025: 85%

Junio 2025: 89%

Julio 2025: 87%

Agosto 2025: 86%

¿Y podría explicar la causa?, quiero decir si viene motivada por una falta de buenas ofertas en RF o una mejora de esxpectativas en las compañías de RV.

Gracias.

Buenas noches , concretamente por la infravaloración que vemos en muchas de nuestras compañías.

Les adjunto la carta semestral de Azagala de 2025.

Espero que les resulte de interés su contenido.

Este mes Mapfre no me dejó hacer la aportación mensual, ni a Adarve ni a Azagala.

Me dicen que los han sacado del catálogo de comercialización, por lo que se puede mantener pero no suscribir más…

Algo al respecto?

Podéis refrescar las entidades en que se puede suscribir a fecha de hoy?

Gracias!