Son pocas veces las que se da la circunstancia de encontrar una inversión que realmente llame mi atención y que pueda dedicarle tiempo a elaborar una tésis en la forma que a mí me gusta:

Pero esta vez mi interés en Universal y lo que he visto me ha cautivado de tal manera que he sacado tiempo de donde he podido para leerme el prospectus de la IPO al completo, verme todo el material disponible y ponerme manos a la obra.

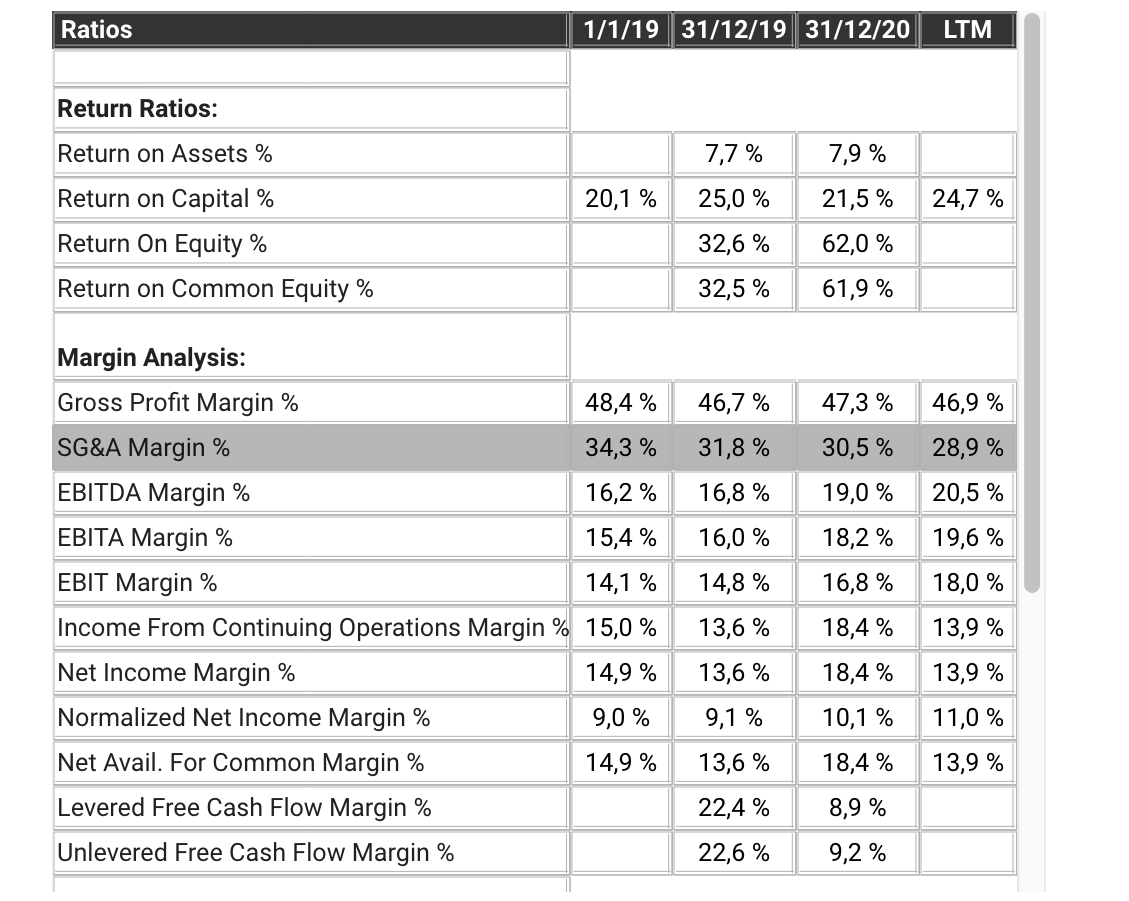

Iba a realizar el ejercicio de hacer la valoración pero el bueno de Ackman me ha ahorrado el trabajo:

Tesis inversion UMG: music is universal

En resumen:

- Si alguien busca MOAT, aquí lo tiene. Es de las pocas empresas en las que no creo que nadie pueda negar su existencia.

- Me encantan los activos ligeros, pero si además se aprecian y perduran en el tiempo, es fantasía

- Me encanta que sean activos muy penalizados por un cambio drástico en el modelo de negocio

- La estructura accionarial resultante no es peligrosa para el minoritario (Hi Teekay Friends! )

- Hay Crecimiento y lo habrá

- Los riesgos son de los más controlables mientras vivamos en un mundo con derechos de autor. Y me consta que los artistas por muy progesistas que se autodefinan van a querer seguir cobrando sus derechos

Y ahora los números:

todo bien y fabuloso.¿El asunto problemático de marras?

Que me temo que ya ha alcanzado el precio al que podemos decir que está “bien valorada”. Aunque lanzo ahora la pregunta a @dantelriv (si tiene a bien contestar, claro!)

Preguntas:

¿Estamos pagando un múltiplo de 40x FCF? o estamos pagando por unos activos que realmente están muy infravalorados (ver diapositiva 28) y que no han sido correctamente monetizados por el cambio de modelo de negocio? ¿Moneztización vía Subida de Royalties? ¿Mediante ampliación del número de oyentes de pago en las plataformas?

¿Qué se nos escapa para que no cotice muy por encima si es tan evidente su potencial?

¿Por qué comprar UMG a través de Pershing Tontine y no directamente? He entendido a Ackman que ha conseguido financiación a muy bajo coste para adquirir esta inversión?

¿Por qué seguir manteniendo Vivendi? ¿No es mejor liquidar y comprar más UMG directamente?

¿Es posible vender opciones put de este valor? Parece la acción PERFECTA para ello. Acción que quiero poseer si o sí a precios no mucho menores de los actuales.

Otras preguntas:

¿Cuál es la diferencia entre Pershing Holdings y pershing Tontine?

Siento no haber podido contribuir con trabajo propio a la comunidad mediante mi propia tesis, pero como buen milenial treintañero, se me da mejor investigar que otra cosa y si hay profesionales al frente, aprendamos