No soy amigo de los halagos ni por supuesto me tengo por sabio sino por un diletante de algunas materias que me interesan, pero dado el trato que recibo de vez en cuando por estos lares le agradezco su mensaje.

Sobre decidir sobre nosotros mismos es algo fundamental para sentirse realizado, la vida en general es compleja y requiere aprender a elegir de forma que uno pueda disfrutar o sufrir el resultado de sus decisiones, requisito necesario para el aprendizaje.

Tampoco se puede ser un diletantante sin ser inteligente.

El diletante es quien se deleita en la oratoria y la dialéctica, no tiene por qué buscar la verdad sino el deleite en el dialogo. Y Vd. cosecha malentendidos y acres criticas hasta que se descubre que es un diletantes. Entonces puede ser aún peor la reacción.

¿Recuerda Vd. la sección Los diletantes en el programa Asuntos propios presentado hace casi diez años por Toni Garrido en las tardes de RNE?

La verdad es relativa, yo me entiendo diletante como “aficionado” y discreto pues mi mayor posesión es la inteligencia y por eso la cultivo de todas las formas posibles, entre ellas ponerme en pellejo ajeno, soy más escorado a Diógenes o Thoreau que a la oratoria, me va más la vida solitaria que la grupal y es por ello que la crítica sinceramente me da igual si no es convincente, no obstante si lo es, si convence, la tomo como propia de inmediato y cambio de opinión.

No conozco este programa, oiré algún podcast. Gracias por la recomendación.

@autoinmune, no sigo el 100% del foro, pero no me había enterado de que se le haya tratado mal.

Son de agradecer muchas de sua acertadas aportaciones. Usted tiene cierto gusto por la dialéctica, le gusta la discusión y la defensa de las cosas en las que que cree … Y esto tiene SIEMPRE un precio. Pero cualquier persona con inquietudes intelectuales debería apreciar las ideas de otros cuando son fruto de una buena reflexión, sinceras, con sentido común… Y las suyas a mi me parecen interesantes, sin duda.

Por mi parte ya hace mucho tiempo que desistí de discutir con nadie… En el pasado gasté demasiada energía en discutir, y ahora me aburre enormemente, me agota, y me hace sentir que pierdo el tiempo. Pero sigo con interés las discusiones de otros, si valen la pena…

Si mal no recuerdo el martes tenemos publicación de resultados.

Abróchense los cinturones porque tanto si tenemos noticias buenas como malas va a haber curvas.

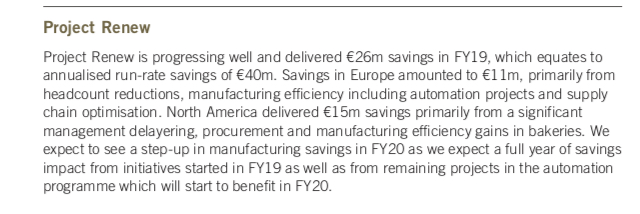

Tenemos incremento del EBITDA al 9%. Tal y como dijo el CEO el año pasado tomará tiempo volver a ratios superiores al 10%.

De momento sigue perjudicando América mientras que el resto del mundo crece.

Recortando costes tal y como dijeron a la espera de ver si cumplen para 2.021 la reducción total por un importe de 200 millones.

Veremos dentro de poco cuando presenten el primer trimestre a fecha 30 de septiembre cómo está funcionando su nuevo año fiscal.

Resumen:

Empresa en reestructuración recuperándose y “cumpliendo” el plan. Iremos viendo a lo largo de los trimestres.

Ha recibido una oferta y se deshará de la mayor parte de su participación por 247 millones.

La empresa de alimentación suizo-irlandesa Aryzta ha recibido el aplauso de los analistas de UBS tras anunciar la venta de la mayor parte de su participación en la francesa Picard por un total de 247 millones de euros. Según el banco suizo, la compañía, una de las principales apuestas del conocido gestor Francisco García Paramés, la operación es “positiva”.

Acabo de leerme los estados financieros y la verdad es que no me han parecido nada malos.

Me parece hasta sorprendente que hayan conseguido reducir tanto las pérdidas de un año para otro.

Si normalizamos los flujos de caja libres teniendo en cuenta las devoluciones según el plan de la devolución de su deuda, con que no cambien mucho sus resultados me sale que vale el doble y que genera flujo positivo.

La verdad es que la caída bursátil de los últimos 6 meses no la veo muy lógica.

Sí que cabe destacar que América va de mal a peor y no se sabe si eso va a conseguir pararse pero por lo demás da la sensación de cierta estabilidad a partir de este año.

Si con suerte se mantiene el precio así un mes compraré para reducir mi precio medio actual en 1,1 dado que tendré liquidez disponible.

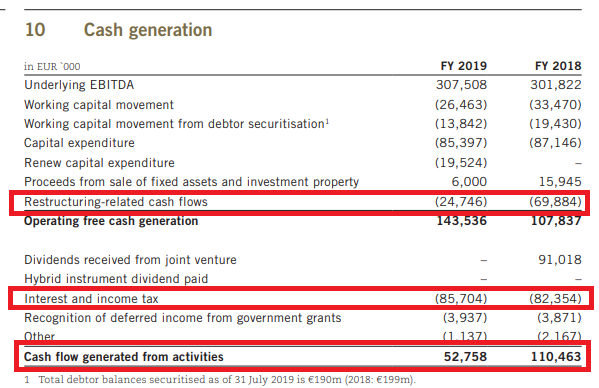

Genero unos 52 millones de Cash flow , pero a mi entender habría que sumarle los gastos de reestructuracion ya que una vez realizada no tendrá dichos gastos.

52 + 24 = 76 millones que corresponde mas o menos con los 74 millones de beneficios netos que ganaron.

Creo que la gente vende como si no hubiera mañana para fastidiar a Parames y para ponerme a mi nervioso jaja

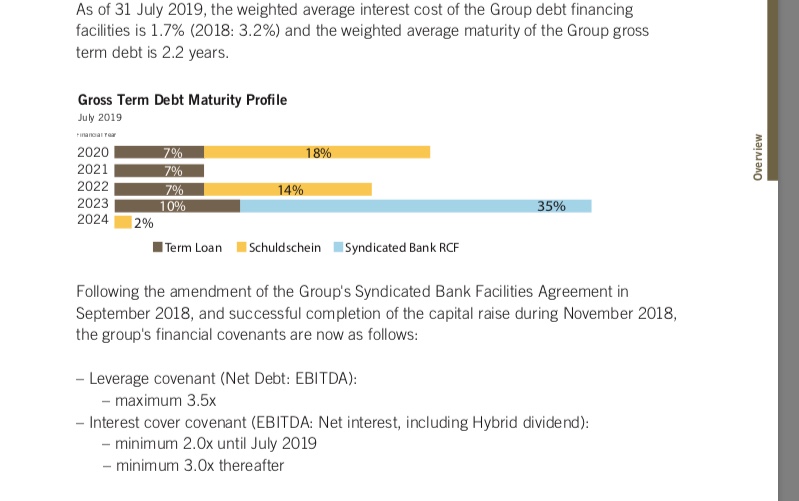

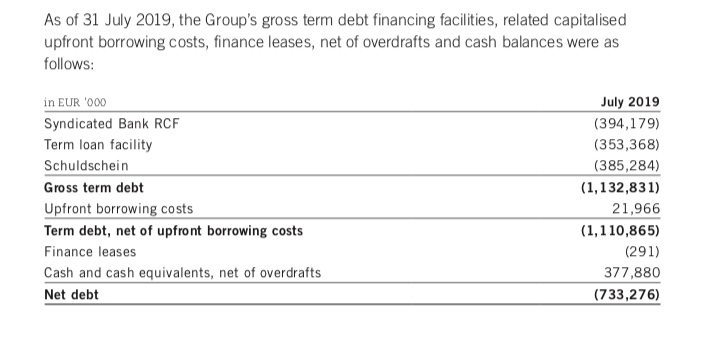

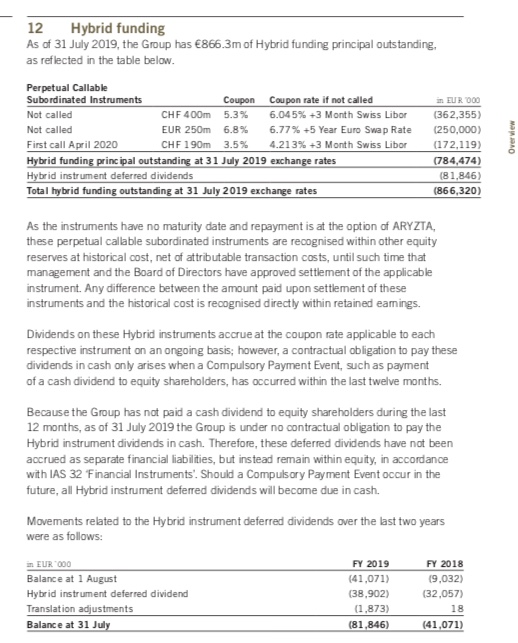

La deuda que mas me quita el sueño son los híbridos que son unos 800 millones, aunque no tiene fecha para su pago mientras no se reparta dividendos, tienen unos cupones con unos intereses altísimos, alguno hasta el 6,8%.

Estaremos muchos años sin cobrar el dividendo eso esta claro.

Ya veo Cobas es el principal accionista con el 10%. Si sigue así nos hacemos con la empresa y tenemos que lanzar una OPA jaja.