Soy yo…o el black friday es otra tomadura de pelo de Mr. Bezos & cia. Y la gente comprando como si se acabara el mundo.

3 Me gusta

Hola quixote. El mundo se acaba cuando se acaba tu mundo, cuando se te acaba tu vida. Y muchas personas han sobrevivido a esta maldita pandemia, por el momento. Y eso ha generado una inmensa ola de ilusion por saberse que estan vivos. Son supervivientes. Creo que todo ello redundara, mas temprano que tarde, en una gran subida de bolsa, de las que te cambian la vida (segun Gregorio). Otra cosa bien distinta sera su duracion y su justificacion real.

Saludos.

Como los felices años 20 que siguieron a la gripe española de 1918.

Las hordas de cuñaos hablando de bitcoin están por llegar.

6 Me gusta

Y si el préstamo fuera al 0% y pidiéramos prestada la cantidad que tenemos pensado invertir en 2 años, devolviendo cada mes 1/24? Sería algo así como convertirnos en una aseguradora con un combined ratio bastante decente…tengo la posibilidad de hacerlo, y no lo veo muy arriesgado, teniendo en cuenta que se limita a la cantidad que invertiría mes a mes, y que el total del préstamo correspondería a un 10% de mi cartera actual, y un 30% de mi fondo de imprevistos. Sería un proceso que podría hacer repetidamente cada dos años.

6 Me gusta

¿Sería tan amable de decirnos la entidad @pacomo?

Creo que van a tener lista de espera para contratar esos préstamos.

1 me gusta

Poco negocio iban a hacer, desde luego  . La empresa en la que trabajo ofrece esta opción de adelantos al 0%, a devolver en máximo 2 años.

. La empresa en la que trabajo ofrece esta opción de adelantos al 0%, a devolver en máximo 2 años.

2 Me gusta

Ahí está el punto.

Del mismo modo que alguien se lanza a emprender, o es empresario y se apalanca, no le veo mucha diferencia al que tiene un holding cotizado y se apalanca para acelerar un poco el crecimiento de la bola de nieve.

Pero toca hacer los deberes, evaluar riesgos, evaluar escenarios negativos plausibles, ver la manera de mitigarlos e imaginarnos recorriendo ese camino con el viento en contra para intentar preveer si saldremos vivos y victoriosos o heridos.

5 Me gusta

Finalmente he dejado pasar la oferta. Mejor, de momento, invertir con lo que uno ahorra mes a mes para el largo plazo. Poco a poco y sin prisas.

Mis motivos han sido los siguientes:

-

El TAE podría ser mejor (algunas veces he recibido mejores ofertas llegando a casi el 2%), lo que nos ayudaría a una cuota más baja.

-

El mejor escenario es ir pagando la cuota con los ingresos de uno, pero el futuro es incierto y uno no tiene asegurado sus ingresos (no soy funcionario).

-

A simple vista, es una moneda al aire… el dólar se puede ir a 1,30 o el precio de la acción seguir cayendo (como lo viene haciendo por desgracia las escogidas del ejercicio MO, XOM, ENG, etc.).

-

Había un escenario de breakeven que era el amortizar la cuota durante 20 meses con ingresos (sin vender acciones y reinvirtiendo) que hacía que si el precio de la acción se fuera a 10 € el día después de comprar 1650 acciones de Enagás, terminarías en 0. Pero tampoco tengo la seguridad de poder hacer frente a dicho pago durante 20 meses con ingresos (ahora mismo sí y con el ahorro en cash también; pero el objetivo era no tocar el ahorro).

Muchas gracias por las ideas compartidas, ha sido un debate fructífero.

Seguiremos pensando cómo acelerar el crecimiento de nuestra bola de nieve. Compartiré otras formas y oportunidades. Para eso hemos venido.

15 Me gusta

A mi sinceramente lo de pedir dinero prestado para invertir me da hasta escalofríos. Incluso aunque sean cantidades que pidamos no nos suponga una carga grande. Luego leemos historias como las de las burbujas de los tulipanes, el crack del 29 y la GFC de 2008 y nos llevamos las manos a la cabeza. Pues así es como se empiezan a desvirtuar los mercados.

Yo personalmente solo pediría dinero prestado si tengo la completa seguridad que voy a sacarle una rentabilidad por encima del tipo al que tomo ese dinero. Un margen de intereses suficiente, claro. Y eso pos degracia no nos suele pasar al común de los mortales.

Creo que intentar crear atajos en la vida no suele salir bien, y esto no deja de ser un atajo “inversionista” si se me permite el palabro.

Así que creo que ha tomado usted la decisión adecuada.

10 Me gusta

En caso de endeudarse uno (en mi caso no lo contemplo hasta el día de hoy), tal cuestión se debería plantear con sangre en las calles, y cuando digo sangre es ver a bastante gente que no quiere ver la renta variable ya ni en pintura.

En el momento actual, no lo veo de ninguna de las maneras.

1 me gusta

Hola

Como dice, por ejemplo con el SP500 en un -60% como en 2008/2009 si sería una opción, pero por regla general es muy mala opción (en mi opinión)

Un saludo

1 me gusta

Marzo de este año fue uno de esos periodos; pero a ver quien era el guapo que se atrevería a apalancarse en esos momentos.

7 Me gusta

Claro esta siempre que no sea su propia sangre la que corra por las calles. En ese caso de poco le serviria invertir en minimos.

1 me gusta

Creo que no acaba de entender usted mi comentario, cuando me refiero a “sangre” no me refiero a tiros, sino a pánico de mercado, véase marzo de 2.020.

2 Me gusta

“Cuando veas la sangre correr por las Calles , es tiempo de comprar propiedades.” Esta frase que el Barón de Rothschild pronunció y llevó a la práctica, en 1757, ante los acontecimientos que se avecinaban después de la batalla de Waterloo, le procuró grandes ganancias invertidas en propiedades.

2 Me gusta

Soy lo suficientemente modesto para no querrer ver la sangre de nadie correr por las calles.

1 me gusta

Como veo que está sacando de contexto tanto mi frase como el origen de la misma:”apalancarse para invertir”.

Por mi parte ya está todo dicho caballero.

Gracias por la clase de historia, en cualquier caso.

5 Me gusta

Le pido disculpa si he escrito algo que le haya ofendido. Le aseguro que no era mi intencion.

5 Me gusta

El tema del apalancamiento siempre es interesante, al fin y al cabo cuando la economía gira alrededor del crédito es por algo, pero es un tema que está inevitablemente capado por todo lo que han manifestado: en resumen es peligroso hablar de lo bueno que pueda aportar como herramienta, porque puede haber quien se quede solo con eso, y no con las contrapartidas.

Lo bueno es que somos libres y responsables para tomar nuestras decisiones. Creo que fue con 18 años cuando Buffett le pidió un préstamo a su padre para invertir en cotizadas (hablo de memoria, igual fue un poco más tarde). Pero claro, era Buffett, por aquel entonces ya hacía sesudas tesis sobre aseguradoras emergentes. Años más tarde, cuando la sacaba del estadio en sus partnerships, apalancaba la inversión de estas sociedades. Finalmente con Berkshire fue más listo y cambió la financiación por la auto-financiación (la más importante, el float de sus aseguradoras). Ahora no le verán recomendar apalancarse a nadie, ni tan siquiera hablar de lo bueno que pueda aportar, porque sabe que le pueden “copiar” y que más de uno podría acabar innecesariamente herido.

Si tuviesemos el gusto de charlar en el podcast de +D con el Sr. Amancio Ortega, y le preguntase don @arturop incisivamente si recomendaría a alguien que quisiera iniciar un negocio textil apalancarse, pues con casi toda certeza este diría que no. Ni todo el mundo conoce el negocio, ni todo el mundo está dispuesto a arruinarse por sacar adelante un negocio (o a soportar la presión de deber dinero cuando siquiera temporalmente se ponen las cosas feas).

¿Habría cambiado algo la carrera de Buffett o la de Ortega si no hubiese existido la herramienta de la deuda? Probablemente, sobre todo en el caso de Inditex. Pero no es prudente animar a ello porque es tentador correr, y cuando hay tentaciones de por medio, no siempre se es racional.

14 Me gusta

En el contexto actual de los últimos años donde cuando cae la bolsa en un plazo relativamente corto de tiempo ya vuelve a estar en los mismos niveles o por encima, más el dinero barato, parece un escenario ideal para infravalorar otros escenarios históricos que se han dado y que probablemente se volverán a dar.

Ya lo dice Shiller que durante un largo ciclo alcista del mercado donde las correcciones duran muy poco, hay parte de los participantes en los mercados que creen que hay razones de fondo que permiten creer que ese comportamiento será el de futuro en lugar de fijarse en lo que ha pasado históricamente en plazos mucho más largos.

Pensar que uno va a hacer un préstamo cuando el mercado caiga un 30% a un interés muy bajo y que luego va a recuperar rápido, efectivamente es un chollo.

El problema es que pasa cuando esa recuperación tiene poco de rápìda o cuando ese 30% de caída se convierte en un 50%. Por no hablar que en los escenarios de ese tipo los préstamos considerados de cierto riesgo suben significativamente de interés y/o los avales son mucho más complicados de cumplir, lo que le puede llevar a uno a tener que liquidar el apalancamiento ya en pérdidas patrimoniales significativas.

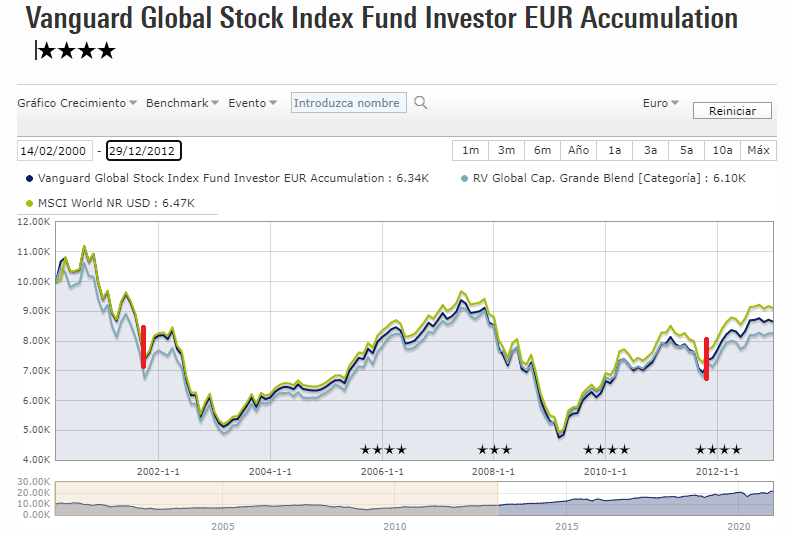

Aquí tienen por ejemplo el Vanguard Global Stock.

Alguien que hubiera pedido un préstamo en la primera línea roja a 10 años (con el mercado ya en una caída del 30% y con la posterior sensación que se había parado el golpe (fíjense que hay cierto rebote los meses posteriores), en la segunda línea roja (10 años después) estaría todavía en un nivel parecido o incluso inferior, al lugar.

Por lo tanto habría que tenido que asumir el coste de los intereses de su bolsillo. Unos intereses del préstamo que dudo mucho que en el momento de la primera línea roja, lo hubiese conseguido por debajo del 5%. Vamos que habría estado pagando un 5% de interés (siendo bastante optimista) durante 10 años por algo que no le habría dado rentabilidad. Encima teniendo que pasar 2008 con este lastre.

Obviamente es un caso muy negativo. Lo que me preocupa es que hay quien considera que la probabilidad de escenarios como el comentado es 0. Y hay quien olvida que mucho peor que lo comentado fue el que se apalancó significativamente en 1999 o principios del 2000.

24 Me gusta