Estimados miembros de +D.

Aunque llevo ya un tiempo en el foro, ésta es la primera vez que inicio un tema. Espero que les sea de interés y, entre todos, se abra un debate enriquecedor.

Ayer recibí en el correo una oferta de mi banco por el Black Friday. Dicho banco es conocido porque de vez en cuando te ofrecen un préstamo al consumo a un TAE atractivo.

De vez en cuando le doy vueltas a la idea de apalancarme, por ejemplo con una de estas ofertas para dar un empujón a la cartera, pero con una condición: no poner ni un duro de mi dinero… Es decir, en vez de utilizar ese dinero para invertirlo y que con el ahorro personal amorticemos el crédito, que sea la propia inversión quien amortice el crédito esperando que al fin del periodo nos quede un activo remanente.

¿Me acompañan?

Por mi forma de invertir (mi cartera es DGI + ftse all world + brk), me gustan mucho los dividendos (estables y crecientes), por lo que quiero que el activo remanente sea un activo que me dé ingresos pasivos para seguir invirtiendo en el resto de la cartera.

Para ello:

-

Buscaremos acciones entre las aristócratas del dividendo.

-

Entre las aristócratas del dividendo, buscaremos high yield para ayudar con la amortización del crédito.

-

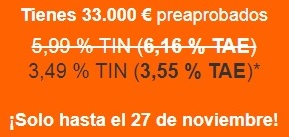

Utilizaremos el dividendo para pagar las cuotas mensuales del crédito (con el ejemplo de la foto, a máximo plazo, resultan 84 mensualidad de 443.36€).

-

Obviamente el dividendo no da para cubrir intereses y el principal: venderemos acciones cada mes para que sumado al dividendo nos cubra la cuota.

Con ello he elegido las siguientes acciones: Altria (MO), Exxon (XOM), Enagás (ENG), BATS y Brookfiel Property Partners (BPY). Sé que la última no es una aristócrata del dividendo (de momento se queda en contender, pero por su alta RPD, su atractivo precio, sus gestores, su potencial upside y que me gustaría tenerla en cartera, la incluyo entre las seleccionadas).

Introduzco dos simples reglas: (i) no venderé acciones hasta no ingresar el primer dividendo (hasta el primer cobro cubriremos las cuotas con ahorro) y (ii) lo cobrado en dividendos lo dividimos entre los meses hasta el siguiente dividendo.

Por ejemplo, imaginemos ingresar el crédito el 28 de noviembre y comprar 33.000€ en acciones de Altria el 1 de diciembre de 2020. El ejercicio quedaría de la siguiente manera los primeros 10 meses.

Como comentado, la primera cuota la cubriríamos con el ahorro personal porque no hemos ingresado dividendos. El primer dividendo sería de 600€ netos que guardaríamos para amortizar los siguientes 4 meses (hasta el siguiente dividendo) más la venta de acciones (suponiendo precio constante, en esos 4 meses venderíamos cada mes 9 acciones de Altria).

A la vista de los datos, tenemos dos variables importantes que nos van a afectar: precio de la acción (si sube una vez hayamos comprado, mejor para nosotros) y divisa (si se equipara el dolar hacia el euro una vez estemos en la operación, mejor para nosotros).

Descarto la interrupción del dividendo o el recorte del mismo por dos motivos: (i) siempre tenemos alternativas (PM, MMP, REE, T, EC.PA, ENB.TO, etc), y (ii) aunque existe riesgo, es probable que mantengan dicho dividendo las 5 acciones elegidas durante al menos los próximos 7 años (y con muchas posibilidades de elevarlo).

Para ser conservadores, supongamos que el dividendo es constante, y tengamos en cuenta el dividendo neto.

Pues bien, el resultado es el siguiente tomando como variables las antes mencionadas (precio de la acción y divisa) y suponiendo que varían de golpe una vez compradas las acciones (33.000€ en cada acción a precio de hoy y a tipo de cambio de hoy). Se muestra el valor final del activo (o en caso negativo, el dinero que hubiéramos perdido en la operación).

El resultado que marco en gris sería el escenario de “Virgencita que me quede como estoy”, es decir, el precio de la acción se mantiene constante y el cambio de divisa también. A la vista de los resultados del escenario inmóvil, resultan apreciables las siguientes dos observaciones:

-

Enagás tiene un buen resultado pese a que tenga una RPD similar a la de BATS porque habríamos estado seis meses sin vender ni una acción amortizando con ahorro propio. Lo que ya nos indica que mejor amortizar con ahorro propio.

-

Que resulta muy sensible a la RPD. Unas décimas de diferencia (comparando MO con BPY que en ambos escenarios estaríamos sin vender acciones el primer mes) nos lleva a una diferencia de casi 3.000USD.

Para minimizar riesgos siempre podríamos acudir a la diversificación entre sectores y divisas. Por ejemplo: ENG+MO, ó ENG+BATS+XOM.

En caso de que tengamos asegurado el resultado en gris ¿merece el esfuerzo de estar al pendiente 7 años por un resultado de 7000USD? Hay que decir que el esfuerzo es mínimo: una venta y una transferencia al mes e ir anotando para ir viendo desviación sobre el plan inicial (habría que fijarse una alarma mensual). Si existe una desviación gorda en precio o divisa, siempre queda amortizar con ahorro personal o deshacer la posición y cancelar el crédito.

Como se ve en la oferta del banco: tenemos hasta el 27 de noviembre.

¡Se abre el debate!

¿Qué haría usted?

- Demasiado riesgo, no lo veo. Yo a lo mío.

- No quiero ver créditos en mi vida.

- Todo a Enagás.

- Enagás más XOM o Altria.

- Enagás+XOM+BATS.

- Adquiero el crédito, lo invierto en mi cartera (otras ideas), pero amortizo con ahorro personal.

- No sabe / no contesta.

0 votantes

, pero de momento casi me paga la cuota de internet.

, pero de momento casi me paga la cuota de internet.