Ese es uno de los condicionantes importantes a la hora de invertir.

El proceso puede ser cambiante a lo largo de la vida de la cartera. En mi caso es así porque, lo que siempre comento, a medida que la cartera crece, la capacidad de vuelta a un punto de partida o rehacer tu cartera ante un posible: error, corrección que no se recupera (todo podría ser) etc, se hace más complicado.

Si inviertes 100 euros y caes un 50%, con no irte de fin de semana al cine y cenar luego ya lo tienes arreglado.

Si inviertes 100.000 euros y caes un 50%, si la cosa “no vuelve a su sitio”, y nadie dice que vaya a volver por mucho que la historia sea esa, es posible que ya no puedas hacer nada para volver al punto de partida.

En mi caso llega un momento que aunque siempre tenga DCA pase lo que pase, mientras no haya correcciones de una entidad (que pueden ser 15% desde máximos, o anuales, etc), suelo ahorrar para luego “echar dicho ahorro en dichas caídas”, y que se hagan más grandes las aportaciones a medida que profundiza la caída.

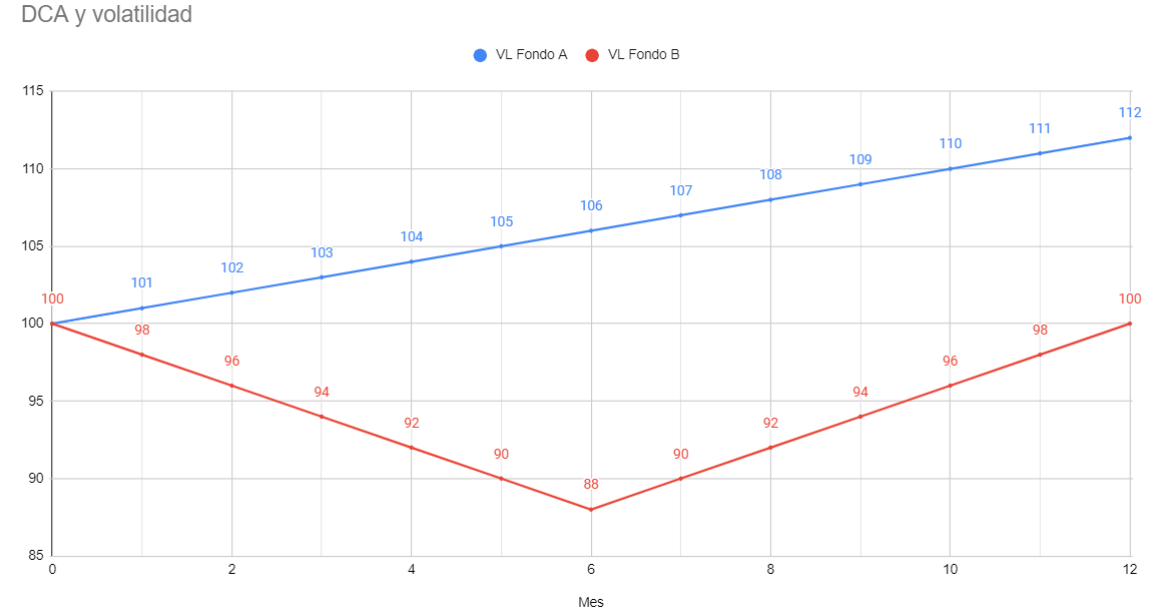

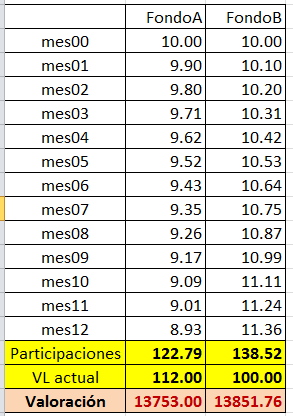

No será lo más rentable. Pero disminuyo la volatilidad y aplano la curva. Y en algunos índices contemplo que durante espacios de tiempo nada pequeños, mejor salen índices de ida y vuelta que los que suben “sin parar”.

No es una cuestión de que prefiero o que es mejor. Es una simple observación y curiosidad.

Es por ello que no dejo Eurostoxx por Nasdaq como que no dejo Nasdaq por Eurostoxx.

A veces tan grande que te hace repensar muchas cosas.

El caso del tan “bonito” MSCI Dinamarca es muy sintomático de este tema.

Llevaba unos años haciendo la goma (así al estilo BRK desde que llego hace unos años a 200). No tanto porque se descorrelacione con los índices sino porque, al igual que Suiza, Suecia, etc, su volatilidad y movimientos de bajada y subida suelen ser más acentuados. Algo que he comentado bastante en alguna ocasión con @agenjordi

Pero luego tienes un año bueno (y no digamos cuándo el resto va mal), y levantas la media de todo lo que tenías anteriormente.

Tabla en Euros de índices en SMID (Small-MID Cap).

He visto esa situación de batir con índices no “tan ascendentes ni lineales” (si es que los hay) bastantes veces en mi proceso. No digo que con el IBEX al que en su día sustituí en mayor medida por Small Suiza (no es secreto que me gusta ). Pero con el IBEX en alguna ocasión.

Y en muchas, porque hay muchos inversores que están en el mundo de la inversión de forma lateral, que cuándo se acercan lo hacen cuándo el mercado ha caído mucho y en mercado nacional. A todos nos habrá preguntado alguien estos meses que como vemos el IBEX para entrar, por no decir SAN o BBVA

En fin. no todo es blanco o negro. Ni tan bueno ni tan malo.

Un año bueno puede hacer los anteriores buenos, y un año malo puede tirar todo por tierra. Recuerdo que este mismo año, el IBEX 35 alcanzó máximos históricos pocas semanas antes de entrar en terreno COVID19.