Originalmente publicado en: Análisis Sector Pharma – La Bola de Nieve

¿Qué hay detrás de la entrada de BRK en el sector Pharma?

Muy buenas a todos, tras conocerse el 13F de los movimientos del brazo inversor de Buffett y Munger, Berkshire Hathaway (BRK), correspondiente al tercer trimestre de este 2020, nos ha llamado poderosamente la atención su entrada en farmacéuticas, así que hemos decidido echarle un vistazo a las empresas de este sector en cartera (+ Pfizer que, aunque no la llevamos, la hemos incluido en el análisis, por ser la empresa de moda tras su anuncio de la vacuna y porque es bastante seguida en la comunidad DGI) para entender mejor que hay detrás de la decisión de Buffett.

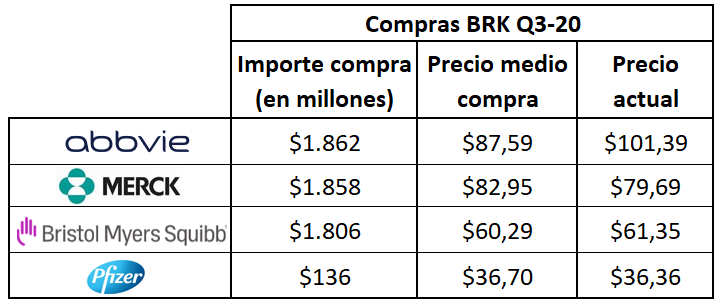

En concreto, en el periodo comprendido entre julio y septiembre, los abuelos han abierto posición en 2 biofarmacéuticas, viejas conocidas en mi cartera: Bristol Myers Squibb (BMY) y AbbVie (ABBV); y en 2 farmacéuticas que no llevamos: Merck (MRK) y Pfizer (PFE), comprando aproximadamente $1.800 millones de USD en cada una de las 3 primeras y una posición simbólica (para su cartera) en Pfizer de aproximadamente $136 millones de USD.

Vemos que en todas ellas Buffett abrió posición a un precio medio muy similar al actual, salvo en el caso de ABBV que ha subido un 16% desde su compra.

A lo largo del análisis intentaremos entender que es lo que ha visto el Oráculo de Omaha en este sector…

Análisis

Como siempre esto no es ninguna recomendación de compra y cada quien debe hacer sus propios análisis y sacar sus propias conclusiones antes de tomar decisiones de inversión.

Datos de Calidad de las Empresas

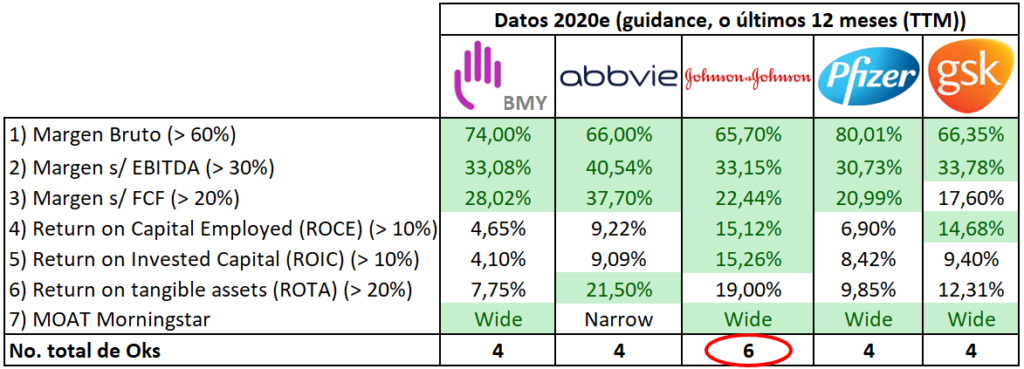

- Margen Bruto: vemos que todas las empresas en este apartado presentan un margen bruto por encima del 65%, lo cual no está nada mal, destacando Pfizer por encima de todas las demás con un margen bruto de 80%, seguida por BMY con un margen bruto de 74% y el resto de empresas analizadas con un margen entre 65-66%.

- Margen sobre EBITDA: el margen bruto no considera algunos gastos/inversiones muy importantes para las farmacéuticas como son los gastos de investigación y desarrollo (I+D) que sí que están incluidos en el EBITDA, así que es otro margen interesante de analizar. En este caso la mejor parada es ABBV con un margen sobre EBITDA de 40,54% mientras que el resto de empresas analizadas presentan un margen entre un 30-33%.

- Margen sobre FCF: en este caso vuelve a ser ABBV la mejor parada con un margen sobre FCF de un impresionante 37,70% (seguida por BMY con un margen de 28%). Esto significa que por cada dólar en ventas ABBV retiene aproximadamente $0,38 centavos una vez que ha cubierto todos sus gastos operativos y las inversiones necesarias para mantener su negocio (CAPEX), que luego puede destinar a reducir deuda, remunerar a sus accionistas o emprender nuevas inversiones. Coca-Cola (KO), por poner las cosas en perspectiva, obtuvo un margen sobre FCF en 2019 de 23% (más alineado con el de JNJ y Pfizer).

- ROCE y ROIC: sorprende que únicamente JNJ supera el 10% en ambos ratios de retorno sobre el capital empleado y sobre el capital invertido con un 15% en cada uno de ellos, seguida de GSK con un ROCE de 14,68% y un ROIC de 9,40% y de ABBV que en ambos ratios está sobre el 9%.

- ROTA: en el retorno sobre activos tangibles (eliminando los intangibles y el fondo de comercio) ABBV presenta el mejor ratio con un 21,5%, seguida por JNJ con un 19% y de GSK con un 12,31%.

- Moat: curiosamente Morningstar le otorga un «Wide Moat» a todas las empresas analizadas excepto a ABBV que le da un «Narrow Moat». Seguramente tendrá que ver con la dependencia histórica de Humira y la expiración de sus patentes en Europa (2017) y en USA (2023). Aunque sobre este punto, creo que la reciente adquisición de Allergan ha sido todo un acierto por parte de la Compañía y como me ha dicho mi amigo Dividendo Rentable, que la sigue de cerca, sus medicamentos Skirizi y Rinvoq compensarán las ventas de Humira en 2025 (según está entrevista con su CEO Rick Gonzalez), así que ya pueden actualizar el Moat los señores de MS:

«Now, with the Allergan transaction, we obviously significantly diversified the business, and we added two new growth franchises to business, aesthetics and neuroscience. If I look at Skyrizi and Rinvoq, and the performance that we’ve been able to deliver so far and the speed at which we’re increasing the indications, and those indications will ultimately cover all of the major indications of Humira, as well as one additional large indication, which is atopic dermatitis, and I look at the ability to drive those assets into the marketplace, we have a high level of confidence now and that Skyrizi and Rinvoq alone will allow us to be able to grow through the LOE impact of Humira by 2025» – Rick Gonzalez (ABBV CEO).

Conclusiones apartado de calidad de las empresas: la clara ganadora en este apartado es Johnson & Johnson que ha obtenido un total de 6 puntos vs 4 puntos del resto de empresas analizadas, aunque esto tiene truco porque no es una farmacéutica pura y dura, ya que tiene una pata importante de «consumer health» (17% de los ingresos), pata que también tienen Pfizer y GSK, y de «medical devices» (27% de los ingresos). Por otro lado, ABBV se merece mayor puntuación por haber estado muy cerca de llegar al corte en los ratios de ROCE y ROIC y por el tema del Moat que hemos comentado antes.

Datos relativos a la deuda

- Deuda-neta-EBITDA: en este apartado la mejor parada es JNJ con un ratio deuda neta sobre EBITDA prácticamente inexistente de 0,26 veces, seguida por BMY que me ha sorprendido para bien, que solo un año después de la fusión con Celgene ha conseguido bajar este ratio a 1,85 veces y es que incluso si sumamos la deuda de la reciente adquisición de MyoKardia (cerrada en noviembre con posterioridad a su 10Q) por $13,1bn en efectivo, su deuda neta sigue estando por debajo de 3 veces (2,8x), chapeau!

- Las únicas que superan el ratio de 3 veces EBITDA son ABBV con 4,80 veces y Pfizer con 3,49 veces, aunque el dato de ABBV está distorsionado porque incorpora toda la deuda de la compra de Allergan, pero el EBITDA únicamente refleja los datos desde el cierre de la operación en mayo a septiembre (menos de 5 meses), así que seguramente en 2021 conseguirá bajarlo a niveles más aceptables (lo mismo que le pasó a BMY en 2019 tras la compra de CELG en noviembre).

- Rating S&P: aquí la clara ganadora es JNJ que es, junto con Microsoft, la única empresa del S&P en tener la máxima calificación crediticia de «AAA». El resto de empresas analizadas tienen un rating superior a «A», excepto ABBV, a la que le han bajado el rating tras el cierre de la compra de Allergan a «BBB+».

Tendencia últimos 5 años

Es importante no solo ver los datos a una fecha (foto fija), sino ver cómo ha ido evolucionando la empresa en los últimos años, así que hemos preparado nuestros clásicos cuadros de tendencia, donde podemos ver la evolución de las empresas en los últimos 5 años.

Bristol Myer Squibb:

BMY presenta una tendencia envidiable en ingresos, FCF, beneficio neto y activos con crecimientos a una tasa anual compuesta (CAGR) durante los últimos 5 años de +20,3%, +55,5%, +19,1% y +60,3%, respectivamente (que han sido exponenciales en 2020 tras la compra de CELG en noviembre de 2019). Todo esto con un margen bruto estable entre un 69-76% y un margen sobre FCF que ha pasado del 8% en 2015 al 28% actual.

El ROIC ha sido un tanto errático en este periodo, oscilando entre un 3% en su punto más bajo y un 18,60% en su punto más alto, supongo que tendrá que ver con los movimientos corporativos realizados en cada uno de los ejercicios.

Aunque la deuda neta incrementa significativamente, como hemos visto en el apartado anterior, con un ratio deuda-neta-EBITDA inferior a 2 veces no es preocupante, e incluso con la reciente adquisición de MyoKardia anunciada este mismo mes, la deuda neta estará por debajo de 3 veces EBITDA. Las acciones en circulación también han incrementado como consecuencia de la adquisición de Celgene.

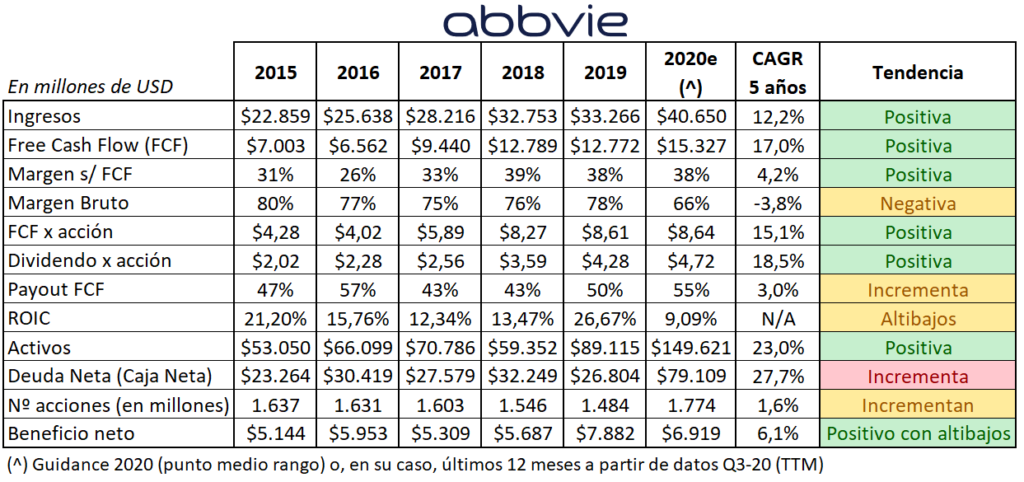

AbbVie:

ABBV también presenta tendencia positiva en ingresos, FCF, beneficio neto y activos con incrementos a una tasa anual compuesta (CAGR) durante los últimos 5 años de +12,2%, +17%, +6,1% y +23%, respectivamente. Es cierto que el margen bruto se ha deteriorado desde el 80% de 2015 hasta el 66% de 2020 (posiblemente por la fusión con Allergan), aunque no es preocupante, ya que en este mismo periodo el margen sobre FCF ha incrementado del 31% en 2015 al 38% en 2020.

Su ROIC suele situarse por encima del 12%, aunque en 2020 es de 9,09%, seguramente por la compra de Allergan. El incremento de la deuda neta en 2020, como habíamos comentado en el apartado anterior, está motivado por la compra de Allergan.

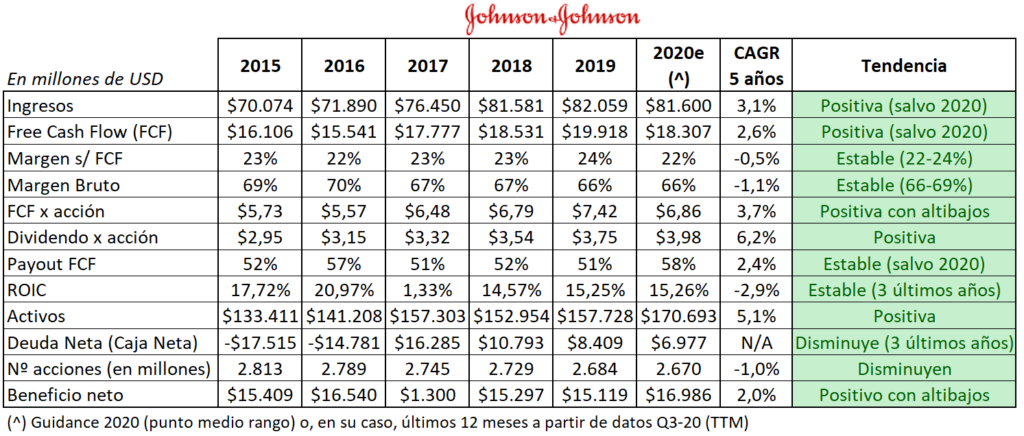

Johnson & Johnson:

JNJ como buena empresa defensiva tiene una tendencia de crecimientos moderados (menores a los de las biofarmacéuticas), pero constantes como un reloj, salvo en 2020 que se han visto ligeramente afectados por COVID. Aún así, presenta crecimientos en ingresos, FCF, beneficio neto y activos durante los últimos 5 años a una tasa anual compuesta de +3,1%, +2,6%, +2% y +5,1%, respectivamente. El margen bruto y sobre FCF han permanecido estables entre 66-69% y 22-24%, respectivamente y el ROIC se ha situado consistentemente por encima del 14,5%, salvo en 2017 que tuvo que registrar un impacto de $13.000 millones por la reforma fiscal (de ahí la caída de su beneficio neto en dicho ejercicio).

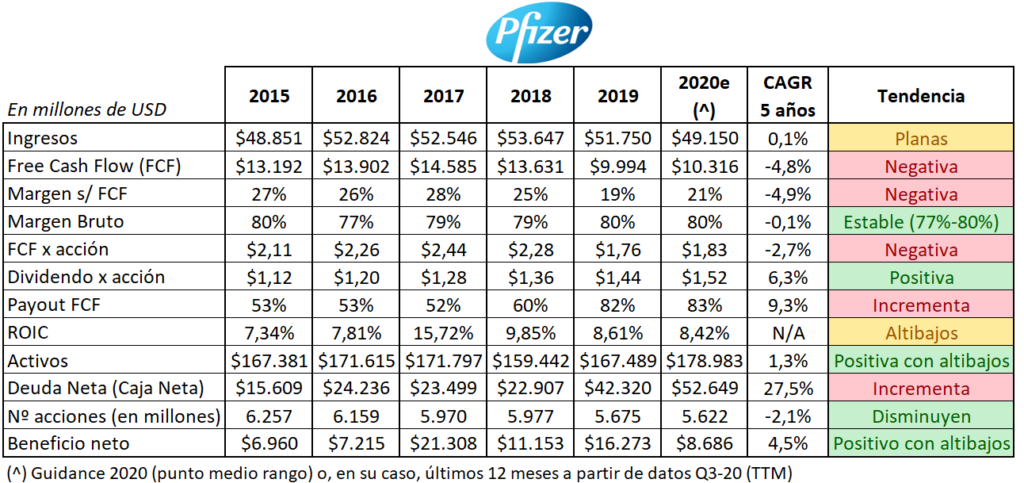

Pfizer:

Nota aclaratoria: los datos de PFE son previos a la escisión de Viatris que se ha materializado este mes de noviembre y por tanto los datos finales de 2020 variarán sobre los presentados, pero hemos utilizado los datos del «guidance» y TTM pre-escisión para que sean comparables con el resto de ejercicios.

La verdad es que la tendencia de PFE no es nada halagüeña comparada con el resto de empresas del sector analizadas, con ventas planas, FCF a la baja y deuda neta creciente. Sé que en 2019 ha iniciado una reestructuración de sus negocios y en julio de ese año formalizó la Joint-Venture con GSK para crear una nueva sociedad de sus productos de «consumer health», división que ha desconsolidado a partir de agosto, así que sin duda esto ha afectado a los números de 2019 y 2020, pero aún así, el crecimiento hasta 2018 (antes de esta transacción) era muy pobre. Como no la llevo en cartera, seguramente se me escape algo más que explique estos números, pero tampoco era objeto de este análisis profundizar en los mismos.

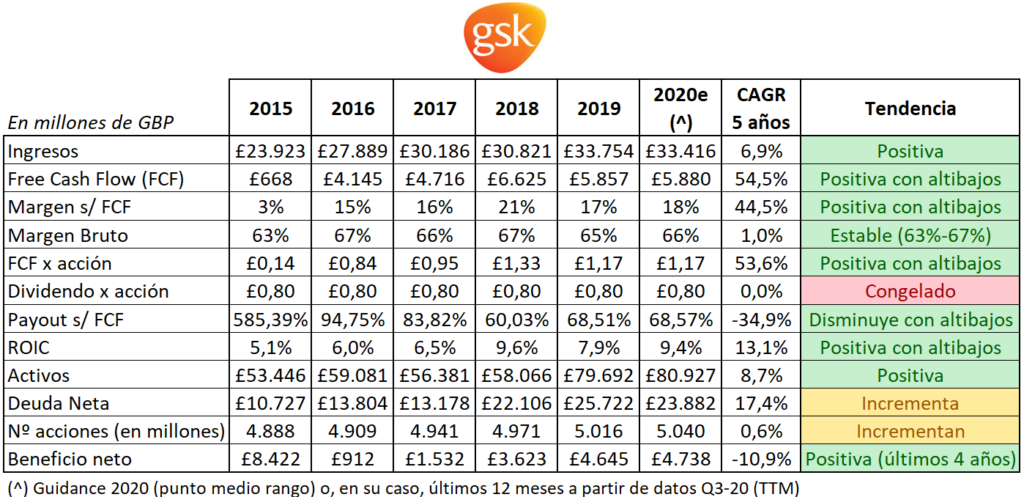

GSK:

GSK presenta buenos datos de ingresos, FCF y activos, que han crecido durante los últimos 5 años a una tasa anual compuesta (CAGR) de +6,9%, +54,5% y +8,7%, respectivamente. Todo esto, con un margen bruto estable entre 63-67% y un margen sobre FCF que ha pasado de 3% en 2015 (mal año en cuanto a FCF) a un 18% en 2020 (aún con esta mejora significativa es la que peor margen sobre FCF presenta de las empresas analizadas).

La deuda neta incrementa en 2019 por la compra de Tesaro, aunque como vimos en el apartado anterior, está por debajo de 3 veces EBITDA.

Datos relativos al dividendo

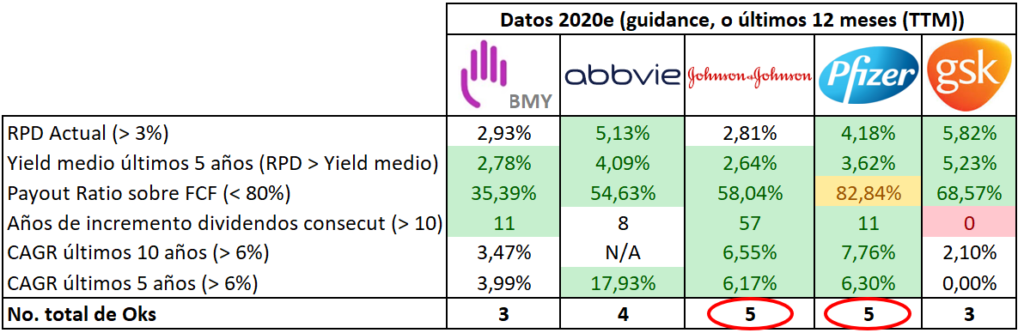

En este apartado vuelve a salir por delante JNJ, esta vez empatada con Pfizer, aunque Pfizer con un payout sobre FCF bastante más ajustado que el de JNJ (82,4% vs 58,04%) y que ha ido incrementando a gran velocidad desde el 53% de 2015 hasta el 83% actual (véase cuadro tendencia últimos 5 años).

Es curioso que todas ellas presentan una rentabilidad por dividendo actual superior a su yield medio de los últimos 5 años, lo cual es indicativo de que no están especialmente caras respecto a su media histórica.

JNJ es la que más años consecutivos ha incrementado el dividendo con la friolera de 57 años a una tasa anual compuesta (CAGR) durante los últimos 10 años de 6,55%, seguida de lejos por BMY y PFE con 11 años cada una, aunque ABBV lleva incrementándolo desde que fue escindida de Abbott (ABT) en 2013 a un impresionante CAGR durante los últimos 5 años de 17,93%, así que bien podrían sumársele los años de incremento de ABT. En el caso de BMY aunque el CAGR de los últimos 5 años es de 4%, el último incremento en 2020 fue de 10% lo que demuestra la confianza de la directiva en la evolución futura del negocio.

Como punto negativo en este apartado GSK tiene el dividendo congelado desde 2014. A ver si ahora que ha conseguido reducir su payout sobre FCF desde más de 100% en 2015 al 68% actual puede retomar las subidas una vez que realice la escisión de su pata de «consumer health» en alianza con PFE. En abril de este año la compañía comunicó que el Consejo tiene la intención de mantener el dividendo en 0,80 peniques para 2020 y que cuando se cumpla el objetivo de que el FCF cubra el dividendo en un rango entre 1,25 y 1,50 veces retomará las subidas del dividendo. En realidad ese rango ya lo ha alcanzado en 2018 y en 2019, pero ellos utilizan otra formula para calcular el FCF que incluye las adquisiciones de otras empresas y su FCF es algo menor (£5.100 millones vs £5.857 millones en 2019) que si se calculará de la forma tradicional (CFO-CAPEX):

“The Board intends to maintain the dividend for 2020 at the current level of 80p per share, subject to any material change in the external environment or performance expectations. Over time, as free cash flow strengthens, it intends to build free cash flow cover of the annual dividend to a target range of 1.25–1.50x, before returning the dividend to growth.”

Valoración de la empresas

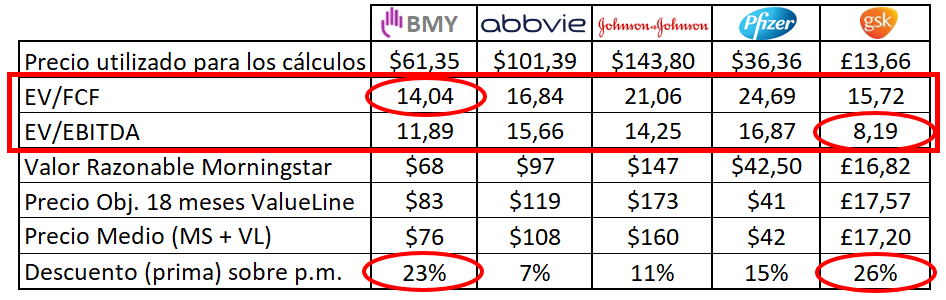

- EV/FCF: la que cotiza a múltiplos más atractivos utilizando este ratio es Bristol Myers Squibb con un resultado de 14,04 veces, seguida de cerca por GSK y ABBV con ratios de 15,72x y 16,84x, respectivamente.

- EV/EBITDA: la más barata en este apartado es GSK con un múltiplo de 8,19 veces EBITDA, seguida por BMY y JNJ con ratios de 11,89x y 14,25x, respectivamente.

- Curiosamente las dos que cotizan a múltiplos más atractivos son las que presentan mayor descuento sobre el precio medio calculado entre el valor razonable de Morningstar y el precio objetivo a 18 meses de ValueLine, GSK con un descuento sobre precio medio del 26% y BMY con un descuento del 23%. Sin duda entre estas dos, viendo la tendencia de los últimos 5 años, el acierto de la fusión con Celgene, el ritmo al que está bajando deuda y la evolución del dividendo (la subida de 2020 fue de 10%), me quedo con BMY.

Conclusiones

Nadie sabe cuales son las intenciones y las motivaciones reales detrás de las compras que el Oráculo de Omaha ha realizado en estas 4 farmacéuticas, sector del que se había mantenido un tanto al margen desde que se deshizo de prácticamente toda su participación en Johnson & Johnson después de alcanzar una participación de 1,56% en la farmacéutica en 2007 (cuarto mayor accionista). Desde entonces, solo ha realizado compras simbólicas (para su cartera) en TEVA (2017) y en Biogen (2019).

Me imagino que Buffett vió valor en estas empresas, que como hemos visto en el apartado anterior están cotizando a múltiplos razonables y todas ellas ofrecen una RPD actual superior a su yield medio de los últimos 5 años, lo cual es indicativo de que cotizan por debajo de su media histórica. También puede ser que haya aprovechado el timing por las noticias que estamos viendo en torno a las vacunas que, de cierta forma, favorecen a todo el sector y por último puede ser que también haya visto valor en las recientes adquisiciones que han realizado BMY y ABBV que, desde mi punto de vista, en ambos casos han sido todo un acierto por parte de las directivas, aunque, como siempre, el tiempo lo dirá.

Por mi parte, seguiré ampliando en el sector, sobre todo en BMY que me gusta mucho a precios actuales y en JNJ que siempre que se acerca a una RPD de 3% (sobre los $135 que tocó hace unas semanas) es muy apetecible y que está cotizando a ratios razonables para la calidad de la misma.

Despedida

Bueno, hasta aquí dejamos esta entrada, espero que os hay gustado. El fin de año se acerca y supongo que ya no volveré a escribir hasta publicar mi resumen anual en enero, así que aprovecho para desear a todos unas felices fiestas y que la situación nos permita disfrutar de las mismas (dentro de lo que cabe) en familia.

Un saludo a todos y que la bola de nieve siga rodando!

Twitter: @EloySnowball

).

).