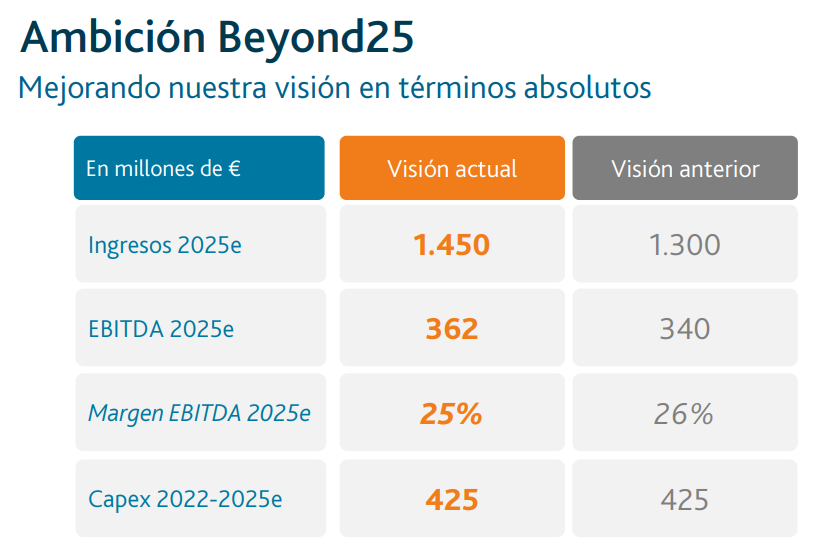

Para obtener la rentabilidad del mercado, sí ![]() .

.

Si uno quiere complicarse la vida y buscar el doble dígito, pues difícil.

Esto debería de dar si no pasa nada raro.

Para obtener la rentabilidad del mercado, sí ![]() .

.

Si uno quiere complicarse la vida y buscar el doble dígito, pues difícil.

Esto debería de dar si no pasa nada raro.

A mí el dígito simple medio/alto me parece maravilloso

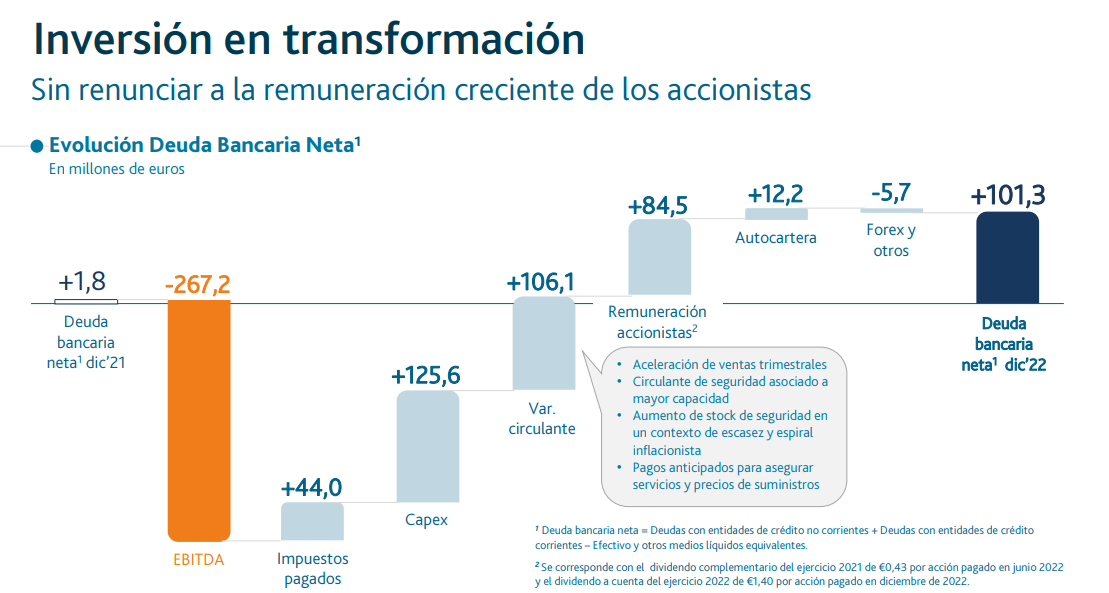

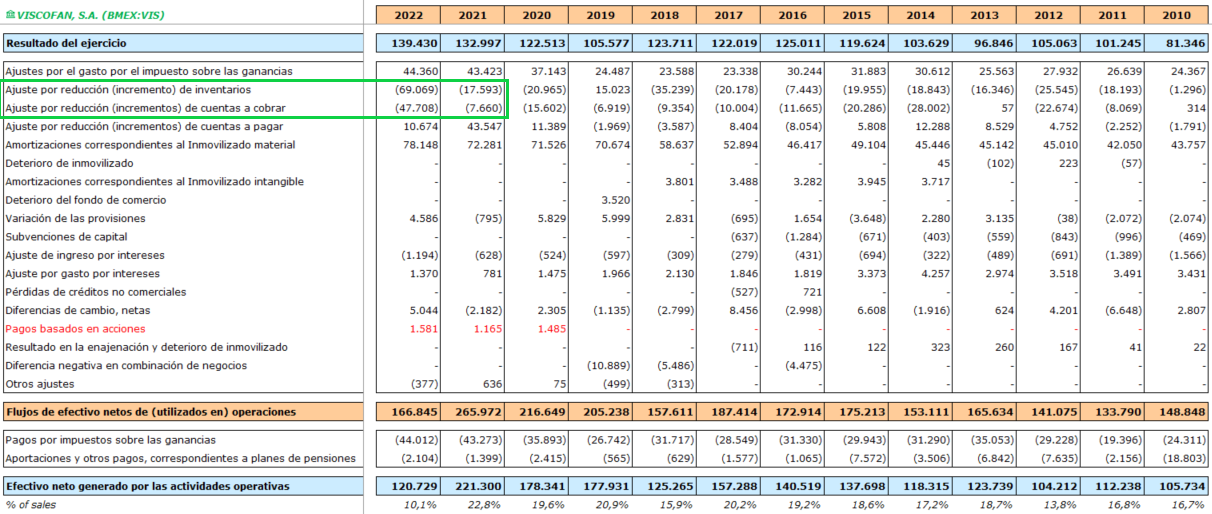

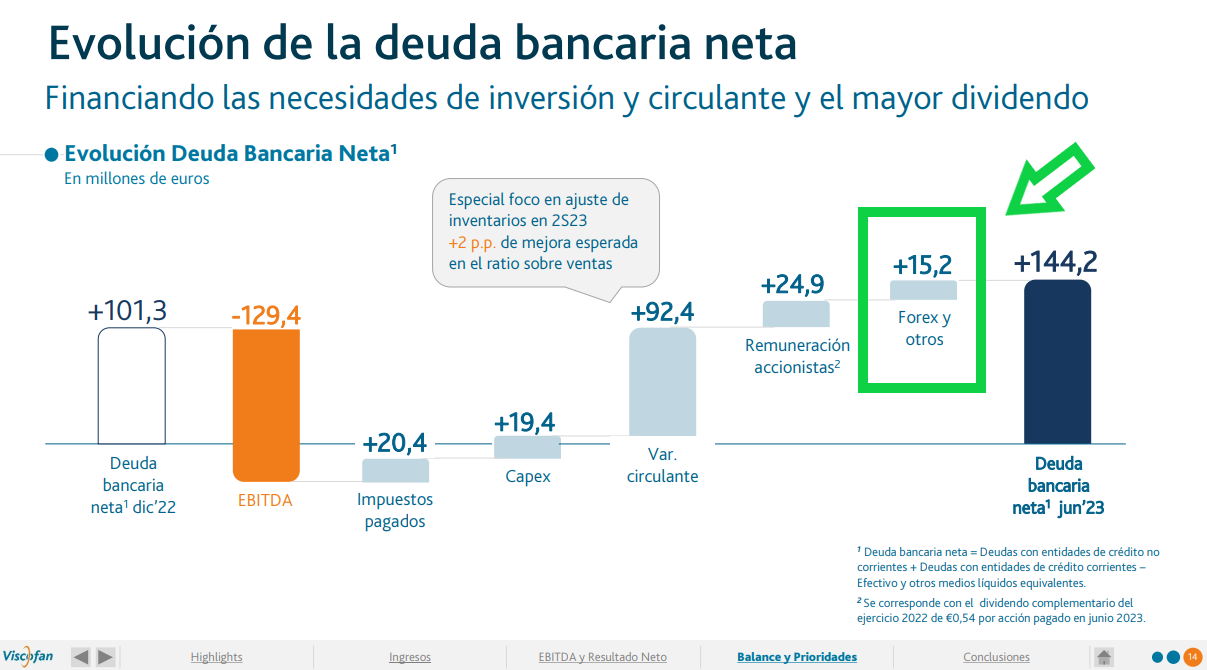

Por ponerle un pero, ¿ese incremento de circulante no es un poco mucho? No sé, entiendo los motivos, quiero decir que me parecen plausibles, pero el monto me ha sorprendido. Creo recordar que en los primeros nueve meses andaban por los 50 millones, lo han duplicado este trimestre.

Y que lo diga que lo ha sido.

Yo también cuando me estaba metiendo los estados de flujos he visto que, tanto la cuenta de clientes como la de inventarios, se han incrementado drásticamente:

Entiendo que con las presiones inflacionarias y la escasez habrán intentado provisionarse del máximo stock posible, al tiempo que ciertos clientes, probablemente estén pagándole para obtener financiación más tarde.

Por el lado de las cuentas a pagar vemos cómo no han podido trasladar el efecto de periodo medio de pago al igual que el de cobro y de ahí la variación en el WC.

Cierto, no me había fijado en la evolución de las cuentas a pagar.

Entiendo que debería ser una situación temporal por un año atípico y la empresa como bien dice ha hecho un gran trabajo con la que ha caído.

¡Vaya caída! A ver si me la vuelven a bajar a la zona de 50.

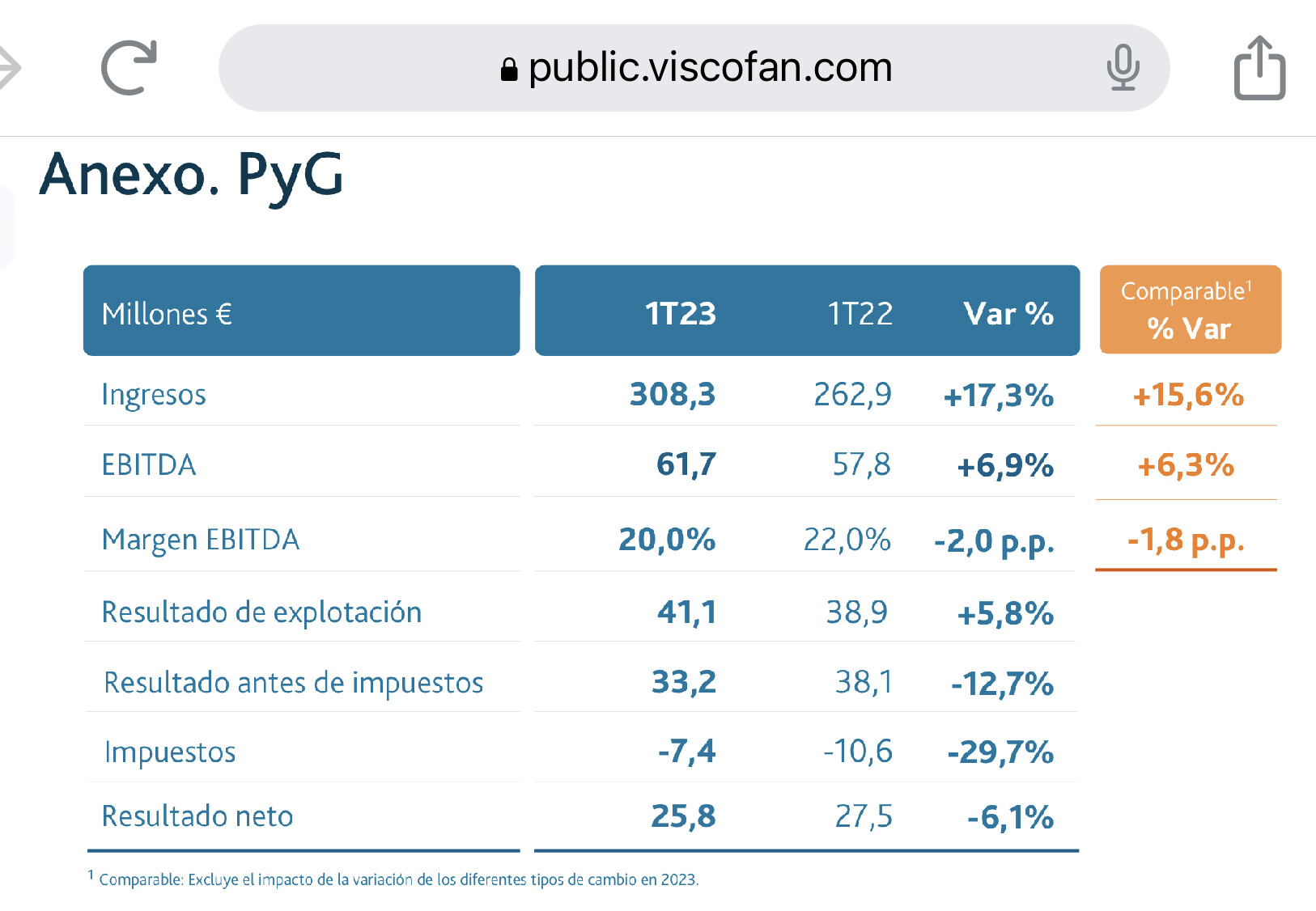

Me había llevado una alegría tremenda con su comentario y al abrir la cotización veo esto:

![]()

Estaba ya pensando de dónde sacar fondos para volverla a comprar y veo que sigue prácticamente en máximos históricos ![]()

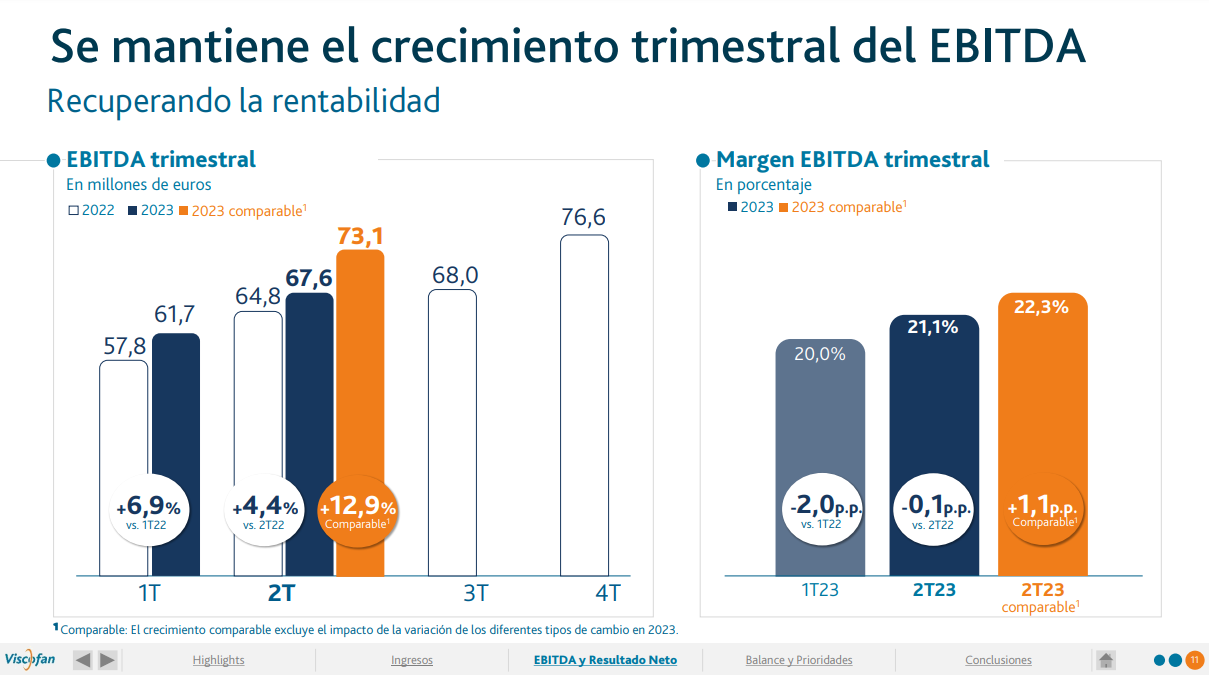

Jajaja, seré más prudente con las exclamaciones la próxima vez. Un 6% en un día para Viscofán no es poco, pero hace falta continuidad, claro… Llevaba buen tramo de subida, en la misma línea que Logista, diría.

Hoy, antes de reportar, he comprado unas pocas Viscofan. No sé, me gusta a dónde va la compañía y los nuevos negocios parece que están funcionando. Sólo espero no sé vuelva a liar la mundial en China. Veremos.

Primero Amadeus, luego Vidrala, y ahora esta. Esto de volver a las míticas del continuo me trasporta a otra época. Seguro que @MAA me entiende😜

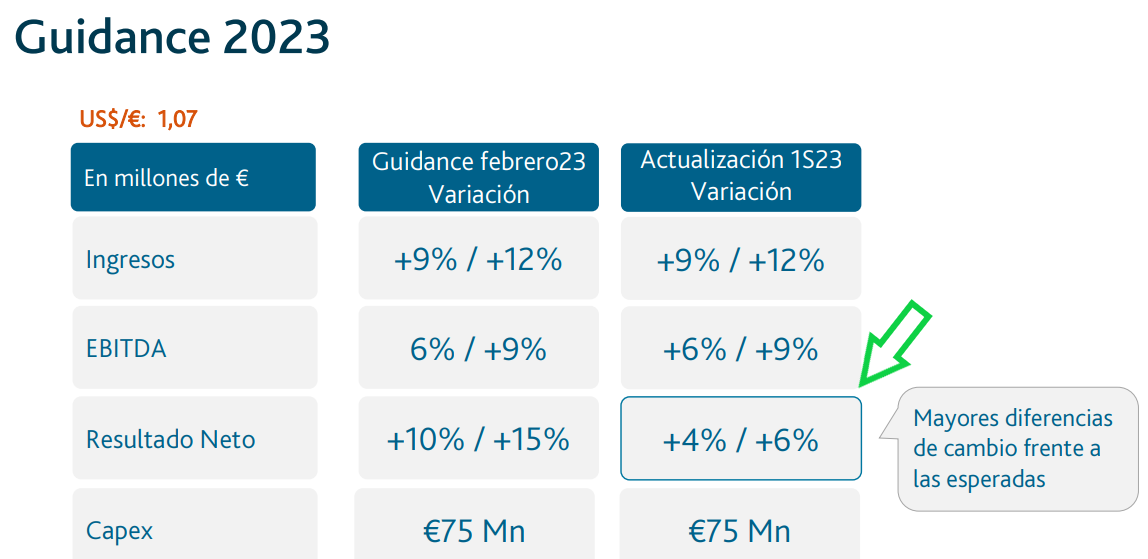

Un poco feo todo el tema aprovisionamiento, deuda, cambio…

Esta al mismo precio que hace 8-9 años, y con el múltiplo más barato de los últimos años…pero el EPS apenas ha crecido (2,5% anual) y margen EBIT ha bajado de los 17-20% a los 14-15% en ese periodo de tiempo. Para ser una empresa española con estos crecimientos la veo cara a PER 15-16…qué opina usted apreciado @camacho113?

Que en el momento que se normalice la película creo que va a parecer más guapa ![]()