Muchas gracias!

Error de novato de mi parte y estaba sumando el año…

2 Me gusta

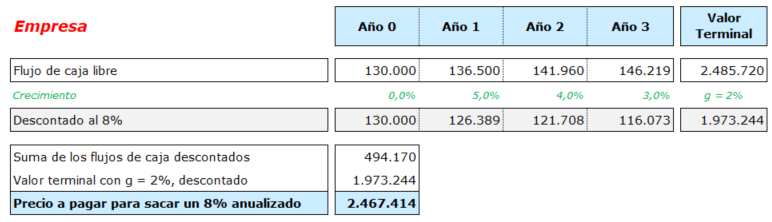

Aquí las hipótesis estimadas que tienen que pasar para que a partir de la valoración actual, se saque un 8% anualizado en Viscofan, teniendo en cuenta su enterprise value de unos 2.300 millones:

Ventas a perpetuidad creciendo al 2% y desde el FCF de ahora, que en el año 2025 sea de 146 millones.

Piensen ustedes si esto es viable:

16 Me gusta

Una duda: ¿cómo llega al primer valor de “Valor Terminal” en la fila de “Flujo de Caja Libre”?

Según tengo entendido:

Valor Terminal = FCF (último año) * [1+g]/[r-g]

donde:

- FCF (último año) = 146.219

- g = 2%

- r = 8%

A mi me sale directamente que Valor Terminal = 2.485.723 y pareciera que en esa tabla el Valor Terminal se está descontando dos veces?

Me estoy adentrando en el mundo del DCF y algunos conceptos quizás no los tengo 100% claros.

Gracias!

1 me gusta

Eso sería si usted calcula el valor terminal en el año en el que está y no en el año 3 como es el caso.

Si usted lo calcula en un año x, tiene que descontarlo para traérselo a hoy.

Dentro de 3 años, no habrá que descontar ese valor. Pero recuerda que “Time is Money”.

Vea este informe:

http://www.cnmv.es/Portal/AlDia/DetalleIFIAlDia.aspx?nreg=2022026037

→ 6. ESTADO DEL RESULTADO CONSOLIDADO (NIIF ADOPTADAS)

3 Me gusta

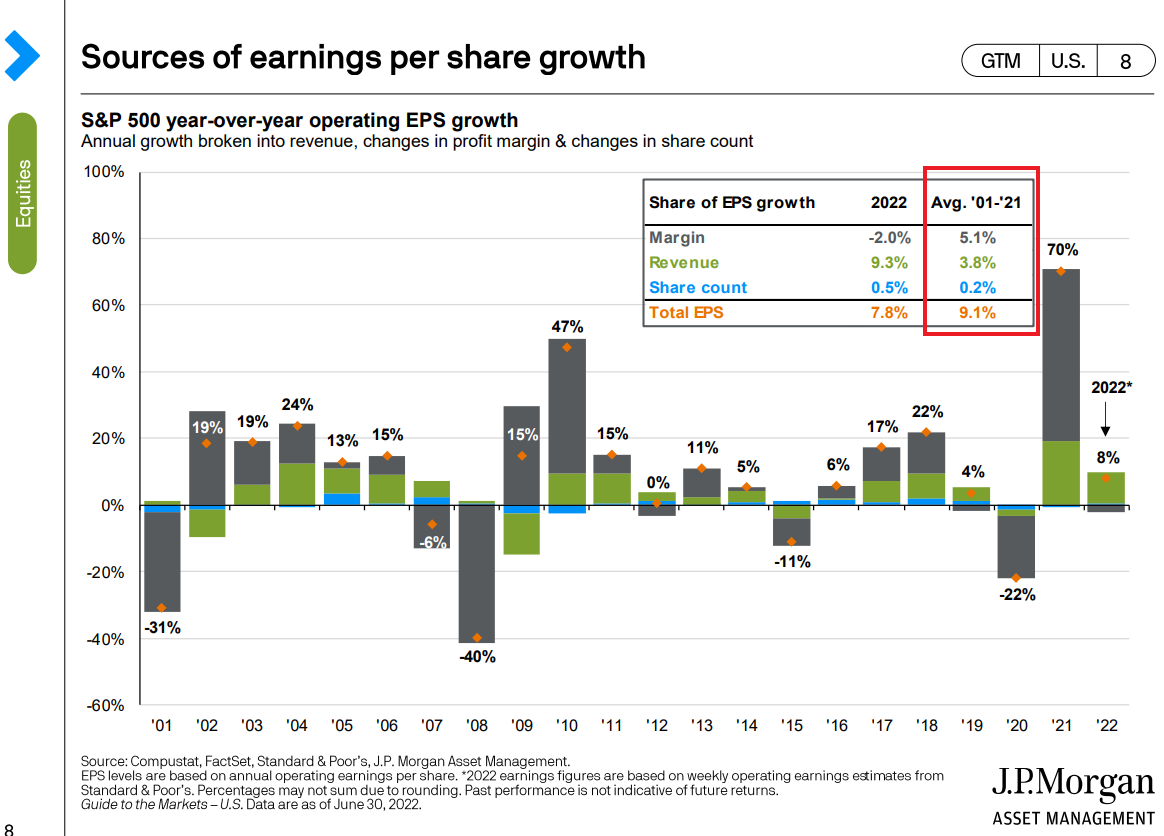

En relación a esto que comentó @Helm hace un tiempo, me he encontrado con una slide de J.P.Morgan que lo muestra de maravilla:

Desde el año 2001 al 2021, el crecimiento en beneficios por acción del S&P 500 viene en gran parte por la mejora del margen.

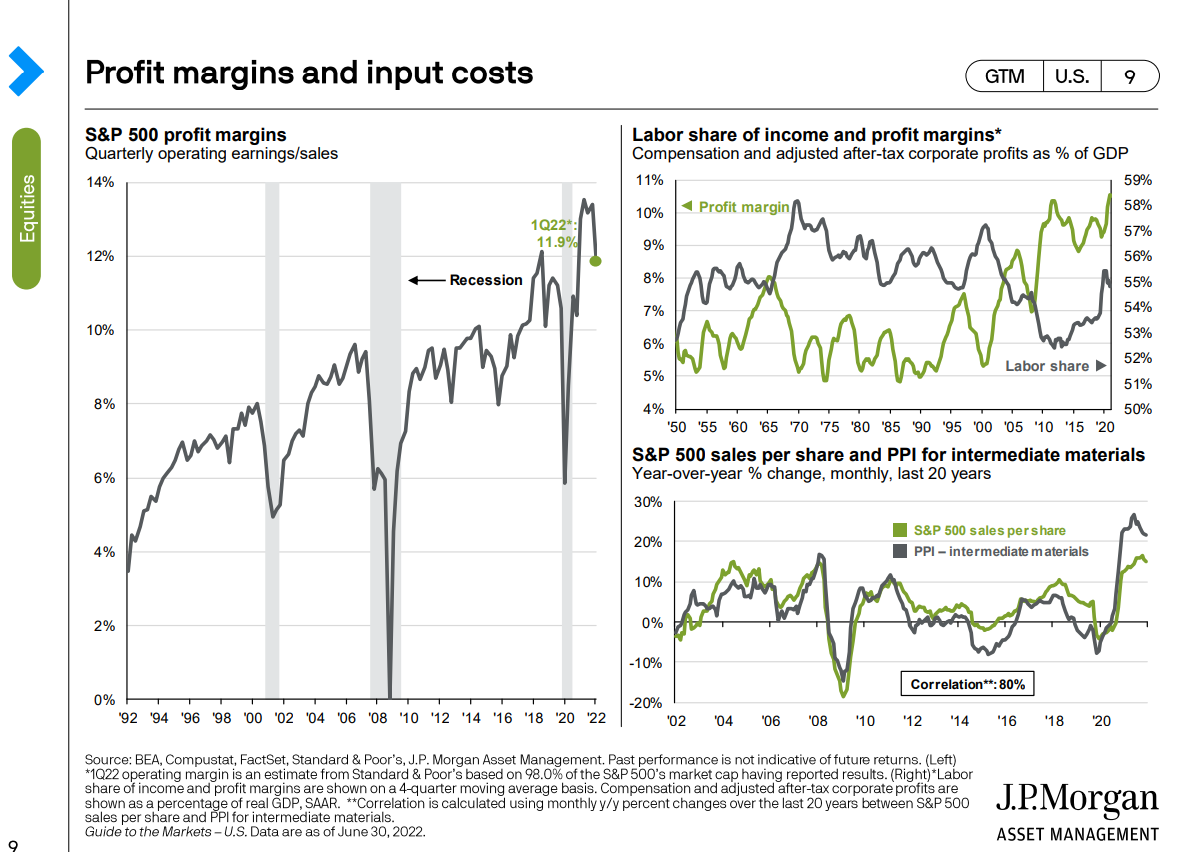

De hecho, en la siguiente podemos ver cómo ha ido mejorando el mismo a lo largo de los años:

7 Me gusta

Sería interesante saber qué porcentaje atribuible al margen viene por la fuerte bajada del Corporate Tax de Trump…

Si a eso le sumamos el efecto de los tipos casi 0…

A ver qué tal avanza la cosa, pero hay que ser conscientes de que difícilmente van a bajar más los impuestos o los tipos de interés, y que de hecho visto lo visto no sería descabellado que subiesen.

3 Me gusta

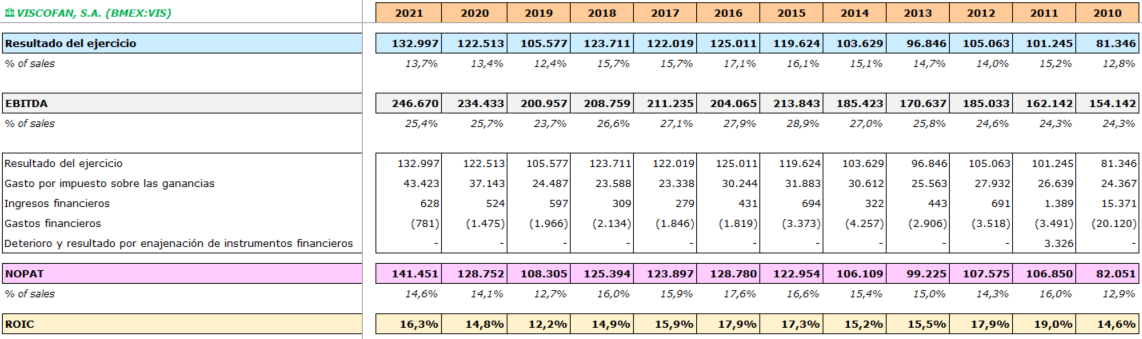

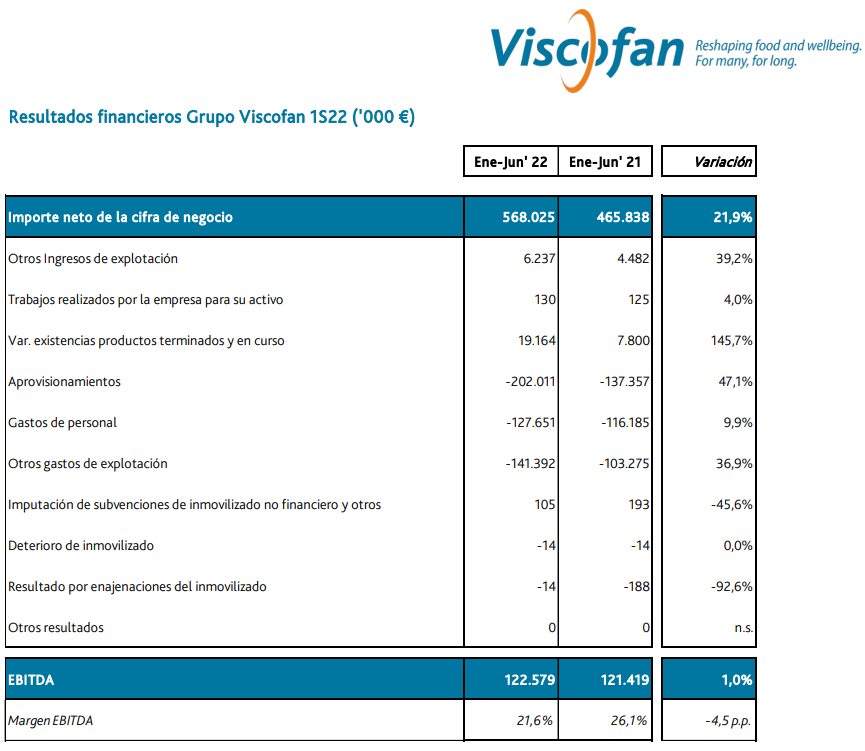

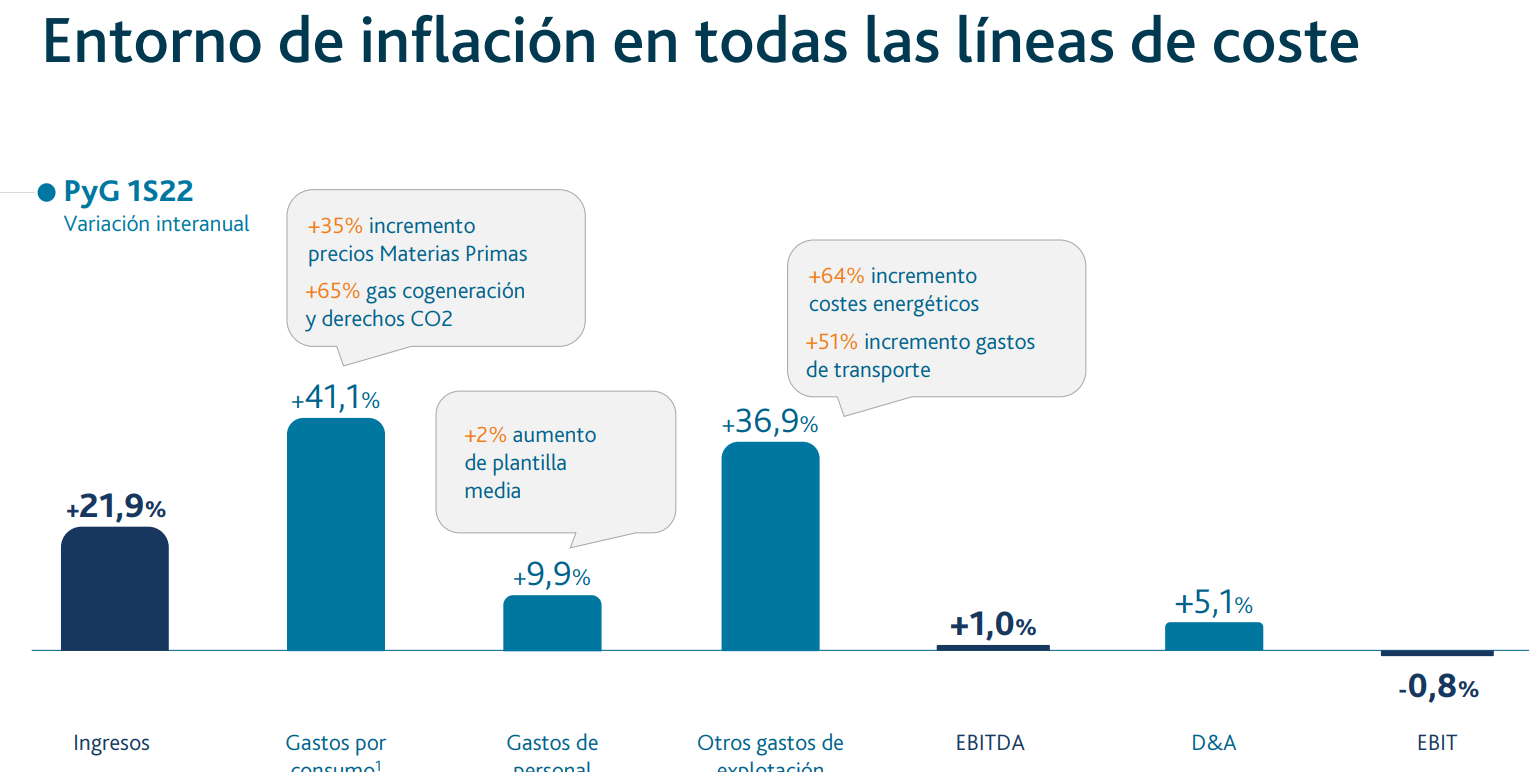

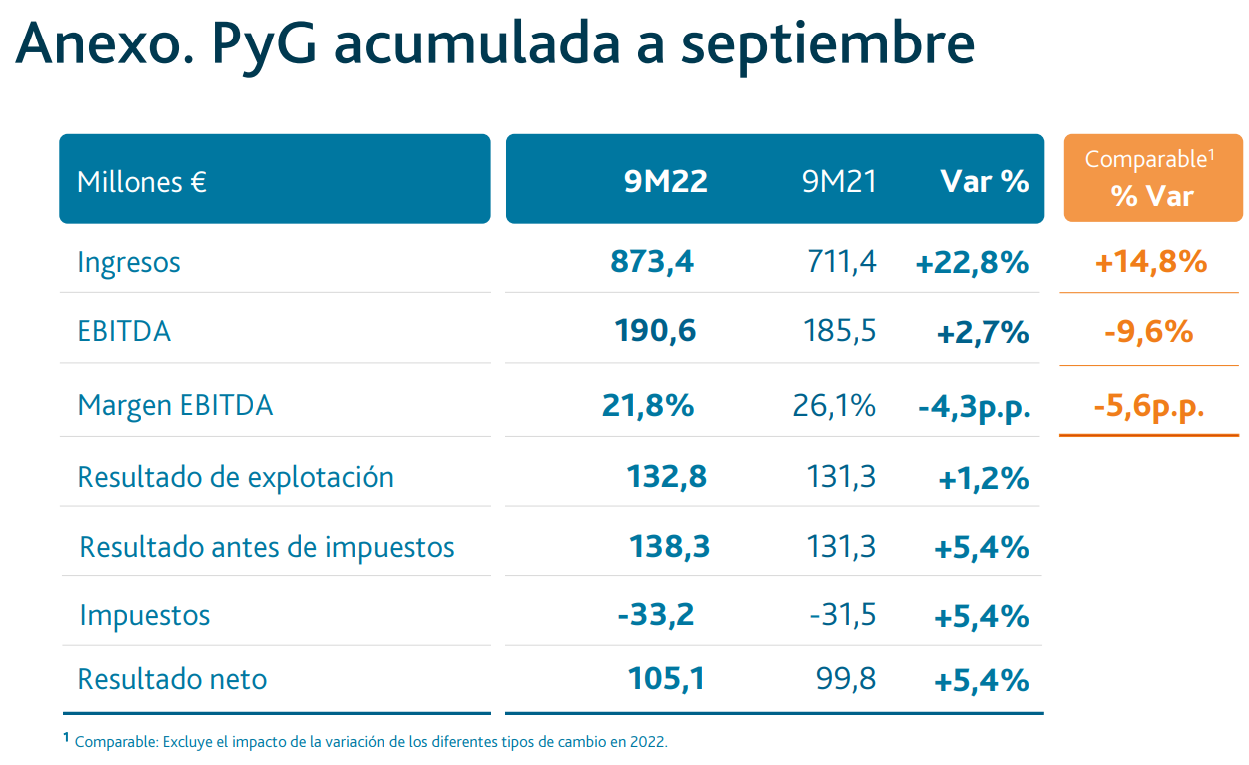

Un crecimiento bestial de ingresos, pero más bestial aún el de los costes:

Principales conclusiones resultados abril-junio 2022:

• €305,2 millones es el importe neto de la cifra de negocios, un 28,5% superior al año anterior alcanzando un nuevo máximo histórico trimestral.

• €64,8 millones de EBITDA, un crecimiento del 1,5% frente al año anterior en un contexto de elevada presión en costes energéticos y materias primas.

• €37,4 millones en el Resultado Neto, un crecimiento del 10,2% frente al año anterior.

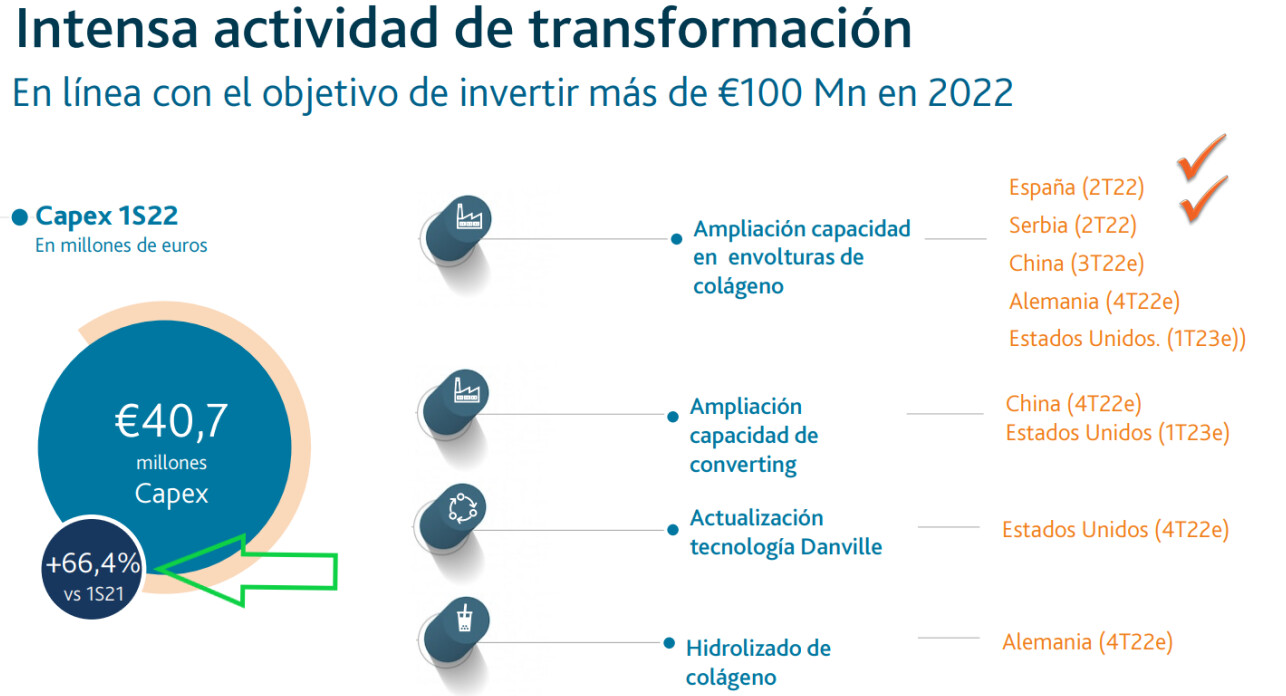

• El Capex asciende a €40,7 millones, reflejando el progreso en los planes de inversión en capacidad y transformación establecidos en el Plan estratégico Beyond25.

• €34,2 millones de deuda bancaria neta a junio de 2022 frente a los €1,8 millones a diciembre de 2021.

• Pago del dividendo complementario de €0,43 por acción el 2 de junio de 2022, elevando la retribución total al accionista a €1,84 por acción, un 8,2% más que la retribución equivalente en el ejercicio anterior.

• José Domingo de Ampuero y Osma, presidente del Grupo Viscofan:

“El lanzamiento del Plan estratégico Beyond25 ha coexistido con uno de los entornos más adversos de la historia reciente, provocando, por un lado, el incremento en los precios de los inputs de producción y, por otro lado, una mayor necesidad de nuestros productos como ingrediente esencial para la alimentación básica de millones de personas.

La capacidad de respuesta de Viscofan para incrementar los volúmenes de producción, el éxito del lanzamiento de los nuevos productos englobados dentro de la división de Nuevos Negocios, la disciplina comercial orientada a proteger el valor de nuestros grupos de interés, con el compromiso del equipo humano y la solidez de nuestro balance financiero nos ha permitido obtener máximos históricos en los ingresos y EBITDA semestrales.

Con estos resultados podemos mirar con optimismo el futuro, mantener nuestra hoja de ruta planteada en al plan estratégico, incluyendo nuestros proyectos de transformación y avanzar en la consecución de los resultados esperados para el año”.

Al menos se ha amortiguado una parte:

11 Me gusta

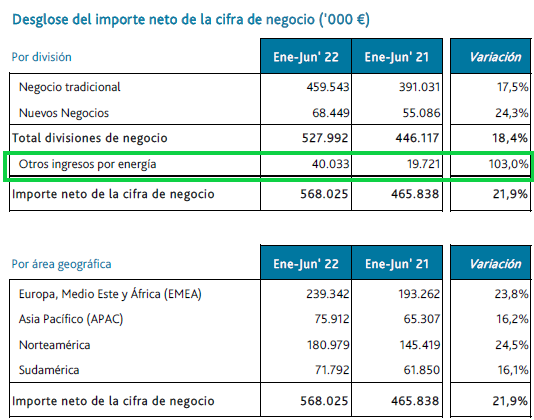

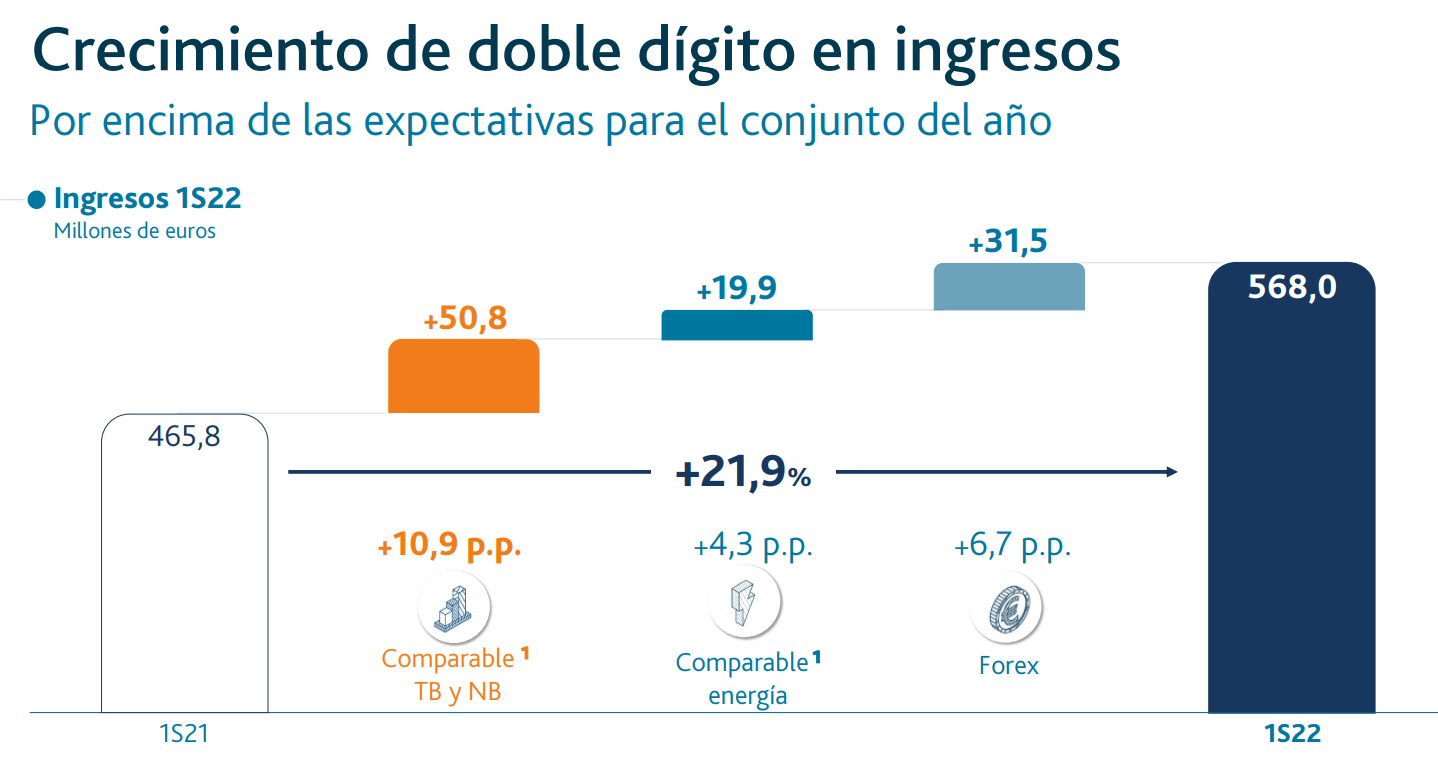

Aquí tenemos algunas imágenes de la presentación de hoy:

-2020 de color gris

-2021 de color azul claro

-2022 de color azul oscuro

La divisa ha ayudado bastante este trimestre (también ha perjudicado en los costes):

Aquí una explicación muy visual de los costes por inflaciones desorbitadas:

La buena noticia está en que están invirtiendo fuerte en crecimiento:

Long Viscofan.

11 Me gusta

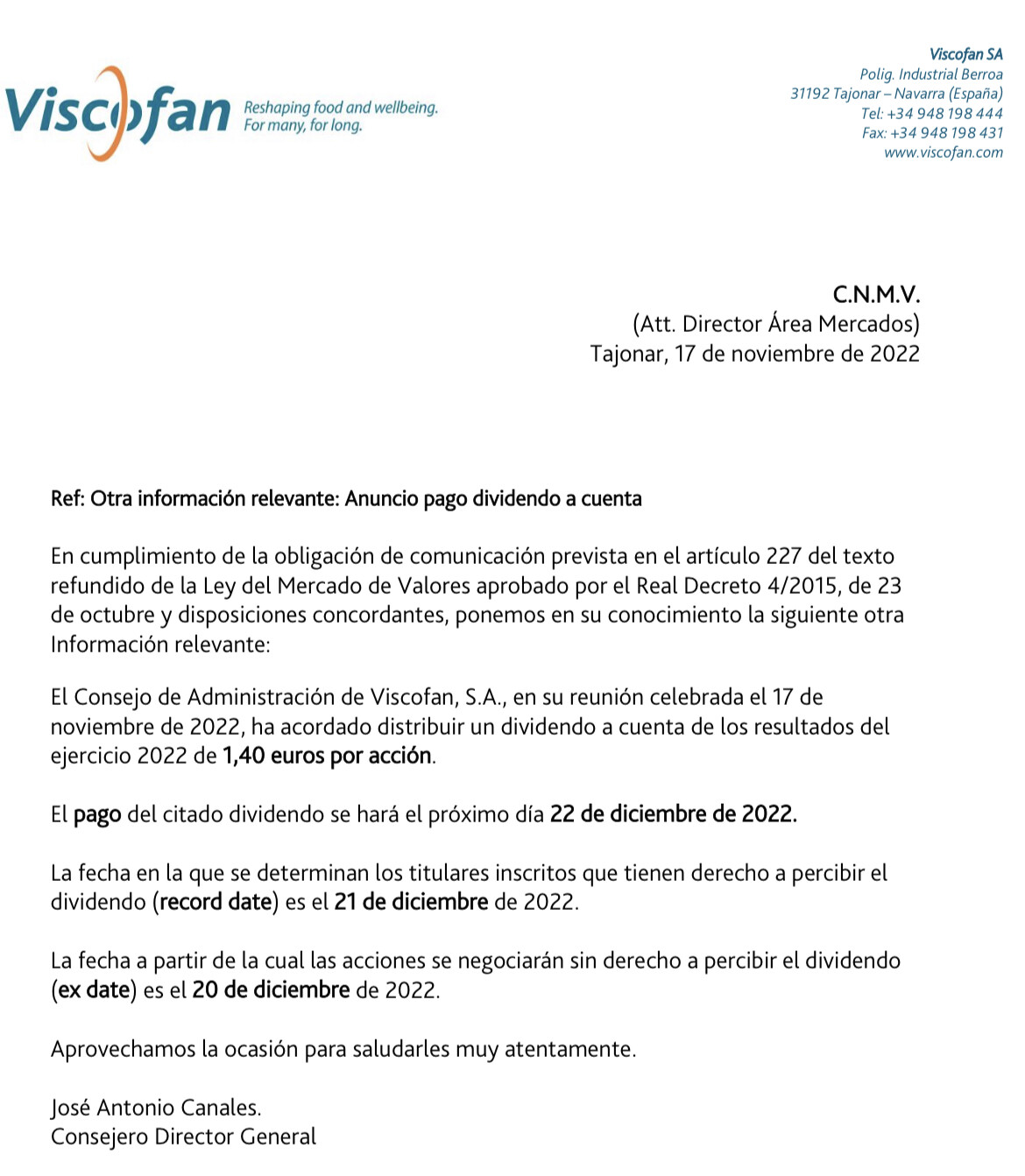

Ya tenemos los trimestrales:

Pues ha cumplido su función en la cartera como defensiva, por si venían turbulencias.

Ahora a estos múltiplos con todo lo que han caído otras, al igual que está pasando con otras staples, pues está empezando a tener menos sentido seguir siendo accionista de este tipo de empresas.

Rentabilidad esperada del 8% anual vs algunas buenorras que se están poniendo a tiro que pueden dar el doble dígito… ya es tema de valorar.

14 Me gusta

Viscofan a PER 21 según Yahoo Finance mientras tenemos a todo un buen Google/Alphabet a PER 19 o Microsoft a PER 25

6 Me gusta

Siempre me pasa lo mismo

De las empresas defensivas, como nunca acaban de estar baratas siempre compro poco… y luego me arrepiento!

4 Me gusta

Ni mas, ni menos. Yo ya las he liquidado para ir a por otras piezas. Pero volveremos, es un empreson y ojalá hubiera muchas mas en este pais

4 Me gusta

Pues yo al reves, obviamente no voy a comprar mas ahora, pero ni se me ocurriria vender

No soy partidario de manosear la cartera que despues pasa como la pastilla de jabon, cuando mas la tocas mas pequeña se hace

Junto ITX, Log, y Ibe creo que es lo mejorcito del Ibex

5 Me gusta

Añadiría Línea Directa y Alantra y tendríamos unas españolas bien majas, sí.

Y bien que hace. La mayoría de veces por intentar optimizar la cartera acabamos peor que si nos hubiésemos quedado quietos ![]()

4 Me gusta

Qué alegria ver que las llevo todas ![]()

5 Me gusta

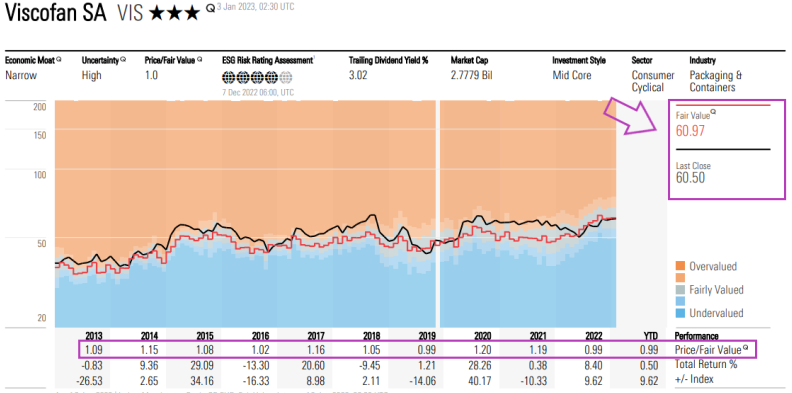

Informe cuantitativo de Morningstar de Viscofan:

https://www.bolsasymercados.es/bme-exchange/docs/MorningStar/MorningStar_ES0184262212.pdf?u1teKw!!

Las buenas siempre están bien valoradas ![]()

8 Me gusta

Pero si es buena, para una estrategia b&h, sería suficiente comprarla a un precio justo, no?

1 me gusta

Al final es un tema de margen de seguridad. Si estamos por ejemplo la próxima década sin las divisas en contra, desde la perspectiva de Viscofan, pues el precio actual va fenomenal. Pero si resulta que no igual el precio no le cubría ese riesgo, y los retornos no son los esperados (lo digo porque me parece subjetivamente el principal riesgo de Viscofan, siendo por lo demás muy buen negocio).

4 Me gusta