El múltiplo lo determina siempre el ROIC y el crecimiento (ahí dentro viene todo implícito).

Luego ya depende también de si hay ciclicidad en los flujos de caja o no, por supuesto.

Si usted hace la inversa (que es estimar la valoración exigiendo un WACC y haciendo el DCF) obtendrá siempre el precio en base al flujo de caja futuro, considerando la perpetuidad, en base al CapEx necesario y las necesidades de working capital (de ahí el ROIC implícito).

Todo siempre está conectado y, si una empresa tiene un ROIC superior, para crecer a una tasa determinada, va a necesitar menor inversión y, por lo tanto podrá repartir más dinero a los accionistas o generar y acumular más caja. Esto explica mucho el motivo por el cual dos empresas creciendo a la misma tasa, una cotiza más cara que la otra, simplemente por la cantidad de dinero que necesita para ello (los cuantitativos creo recordar que lo llaman CROCI).

Los comparables no dicen nada, ni los históricos.

Simplemente la cotización es en base a la rentabilidad exigida que uno quiera tener (WACC) y en base a unas proyecciones que el mercado (los inversores que compran y venden) piensan que habrá.

Hay cosas que a veces dejo para ver si alguien se cuestiona el dato. Como ha pasado ya un tiempo y no veo que nadie esté debatiéndolo, voy a preguntar lo siguiente:

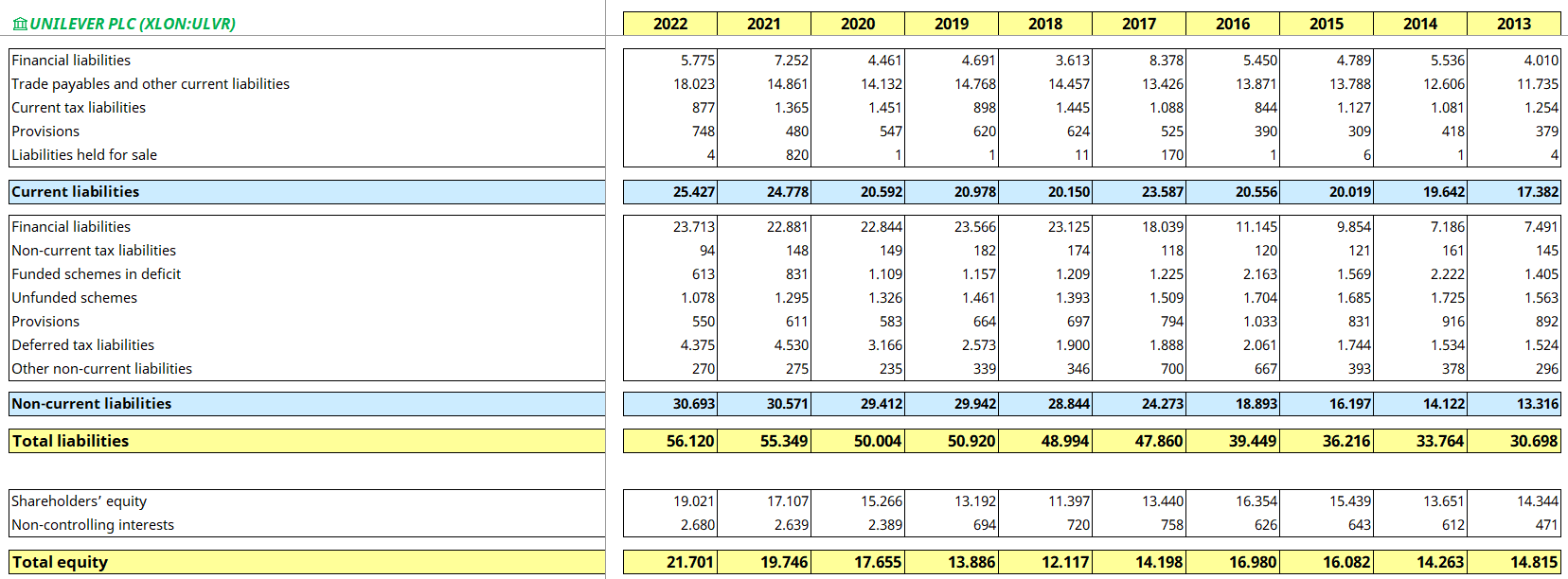

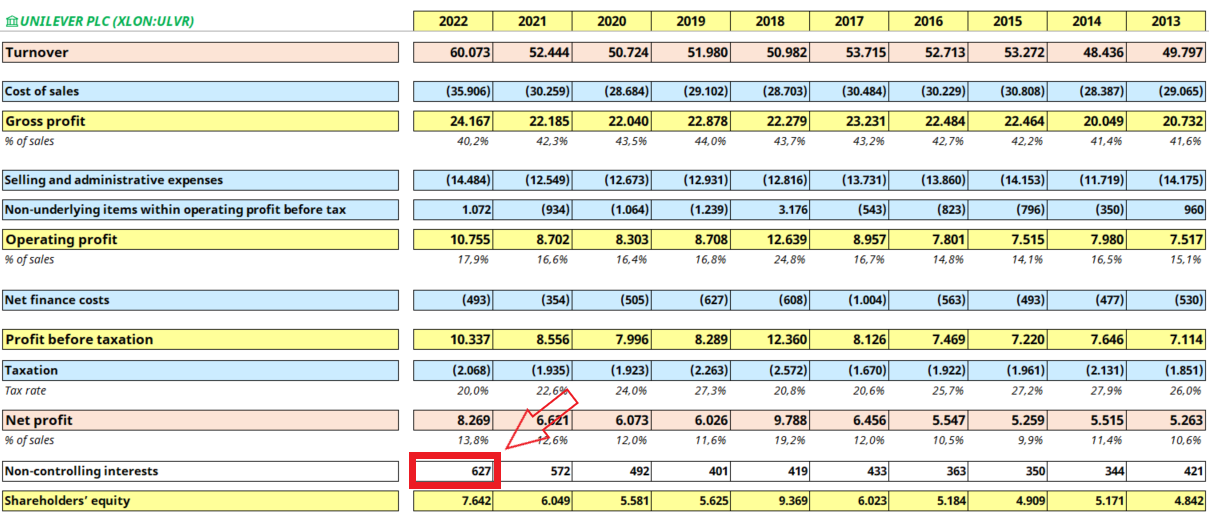

¿Tiene sentido que Unilever cotice a ese múltiplo (sobre el beneficio que presenta) cuando no todo ese beneficio es de los accionistas?

¿Alguien sabría por dónde van los tiros?

¿Saben lo que son los principios de consolidación en base a posición de control?

The following represents the significant subsidiaries of the Group at 31 December 2022, that principally affect the turnover, profit and net assets of the Group. The percentage of share capital shown below represents the aggregate percentage of equity capital directly or indirectly held by Unilever PLC in the company. The companies are incorporated and principally operated in the countries under which they are shown except where stated otherwise.

Country Name of company Shareholding %

Argentina Unilever de Argentina S.A. 100%

Australia Unilever Australia Limited 100%

Bangladesh Unilever Bangladesh Limited 61%

Brazil Unilever Brasil Ltda. 100%

Canada Unilever Canada Inc. 100%

China Unilever Services (Hefei) Co. Ltd 100%

China Wall’s (China) Co. Limited 100%

England and Wales Unilever UK & CN Holdings Limited 100%

England and Wales Unilever Global IP Ltd 100%

England and Wales Unilever U.K. Holdings Limited 100%

England and Wales Unilever UK Limited 100%

England and Wales Unilever U.K. Central Resources Limited 100%

France Unilever France S.A.S. 100%

Germany Unilever Deutschland GmbH 100%

Germany Unilever Deutschland Holding GmbH 100%

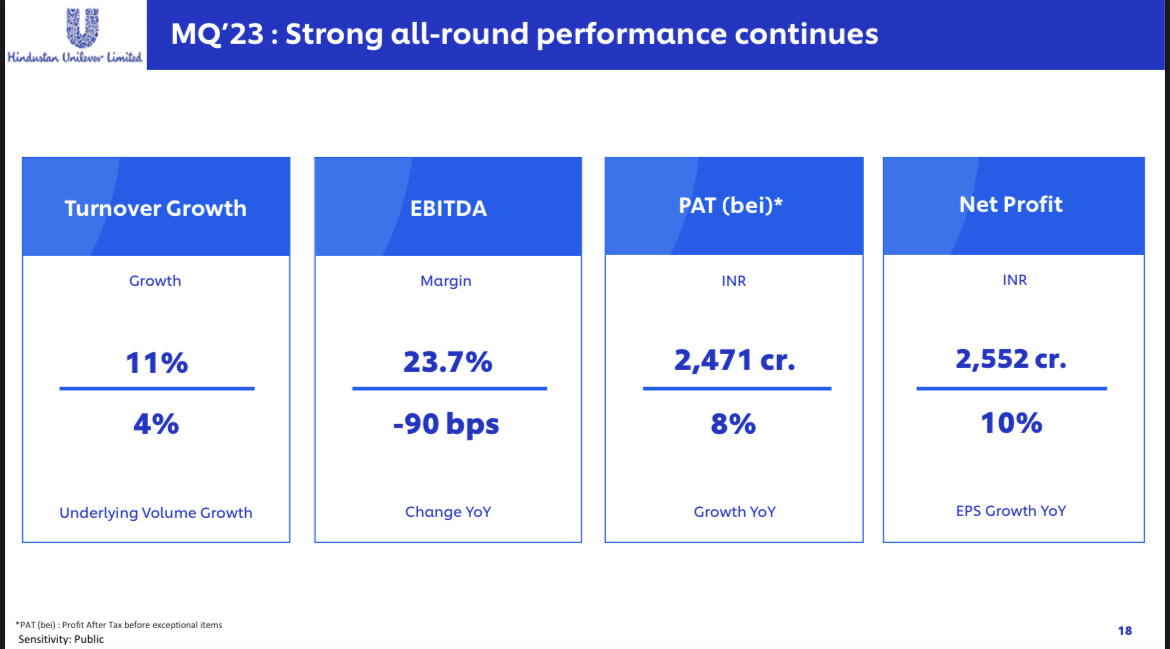

India Hindustan Unilever Limited 62%

Indonesia PT Unilever Indonesia Tbk 85%

Italy Unilever Italia Mkt Operations S.R.L. 100%

Mexico Unilever de Mexico, S. de R.l. de C.V. 100%

Netherlands Mixhold B.V. 100%

Netherlands Unilever Finance Netherlands B.V. 100%

Netherlands Unilever IP Holdings B.V. 100%

Netherlands Unilever Nederland B.V. 100%

Netherlands Unilever Europe B.V. 100%

Netherlands UNUS Holding B.V. 100%

Pakistan Unilever Pakistan Limited 99%

Philippines Unilever Philippines, Inc. 100%

Russia OOO Unilever Rus 100%

Singapore Unilever Asia Private Limited 100%

South Africa Unilever South Africa (Pty) Limited 100%

Spain Unilever Espana S.A. 100%

Switzerland Unilever Finance International AG 100%

Thailand Unilever Thai Trading Limited 100%

Turkey Unilever Sanayi ve Ticaret Turk A.S. 100%

United States of America ConopCo, Inc. 100%

United States of America Unilever Capital Corporation 100%

United States of America Unilever North America Supply Chain Company LLC 100%

United States of America Unilever United States, Inc. 100%

United States of America Ben & Jerry’s Homemade, Inc. 100%

United States of America Paula’s Choice, Inc. 100%

United States of America THE LIV GROUP INC 100%

United States of America Unilever Trumbull Research 100%

United States of America US Health & Wellbeing, LLC 100%

Vietnam Unilever Vietnam International Company Limited 100%

Hay varias subsidiarias que incluso cotizan y son súper interesantes. Lamentablemente son muy difíciles de comprar: India, Pakistán, Nigeria, Bangladés, Indonesia, Caribe…

Lo bueno es que como tiene participaciones tan grandes es fácil: a minoritarios y pista.

Hay otras empresas por ahí en las que es incluso dificil saber como consolidan

También hay veces que amplían y/o reducen participación y a la larga termina por ser un lio.

Esto no lo tengo claro del todo pero creo que muchos pisases de Asia/África las multinacionales se ven prácticamente obligadas a estas historias si quieren tener actividad allí y en la subsidiaria hay veces que entra un gobierno o un socio local que es un gobierno camuflao.

Luego pues lo que dice y entre lo que ocurre en Unilever y en MBB hay un mundo (no tiene que ser mejor o peor simplemente distinto).