El dólar ahora vale bastante más en verdad. También esto influye.

2 Me gusta

Diría que siempre se habló de Libras esterlinas en la oferta, que es lo que refleja la cotización al ser la bolsa de Londres.

Sea como fuere, es una buena lección para ambos lados.

3 Me gusta

No recuerdo si la oferta de Unilever era por la compañía libre de deuda ya que al spin lo han cargado bastante de ella. También desconozco si hay alguna obligación pendiente a GSK o a Pfizer (que ya ha anunciado que se va a desprender de su participación).

9 Me gusta

Para aquel que sea curioso, miren cómo hace Unilever la mayonesa Hellmann’s, la más vendida del mundo:

2 Me gusta

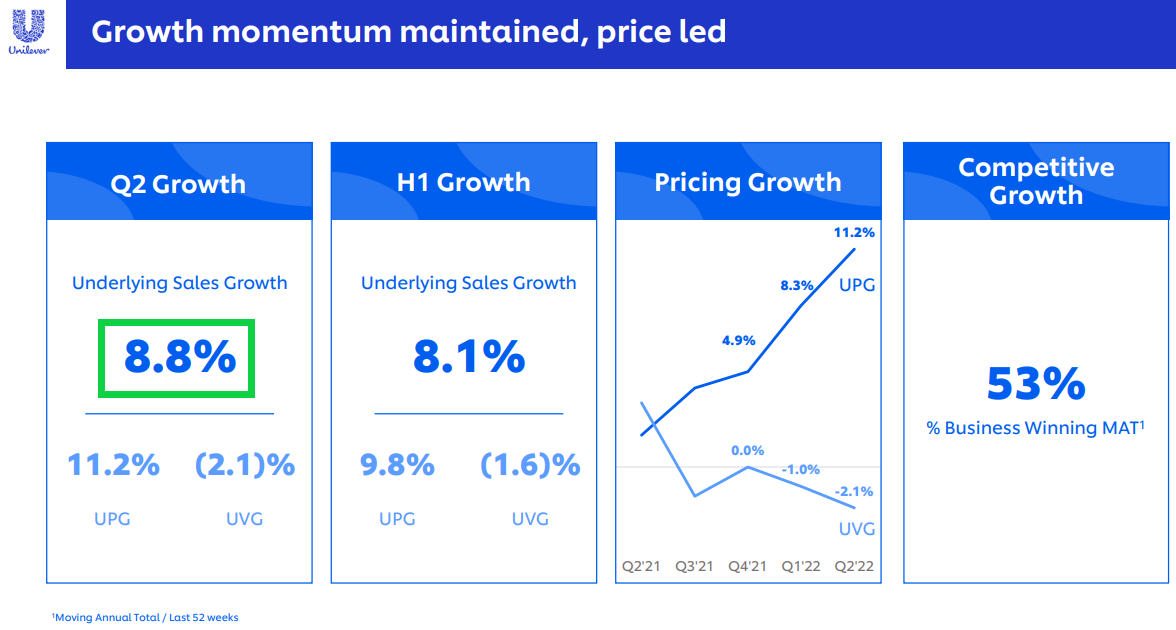

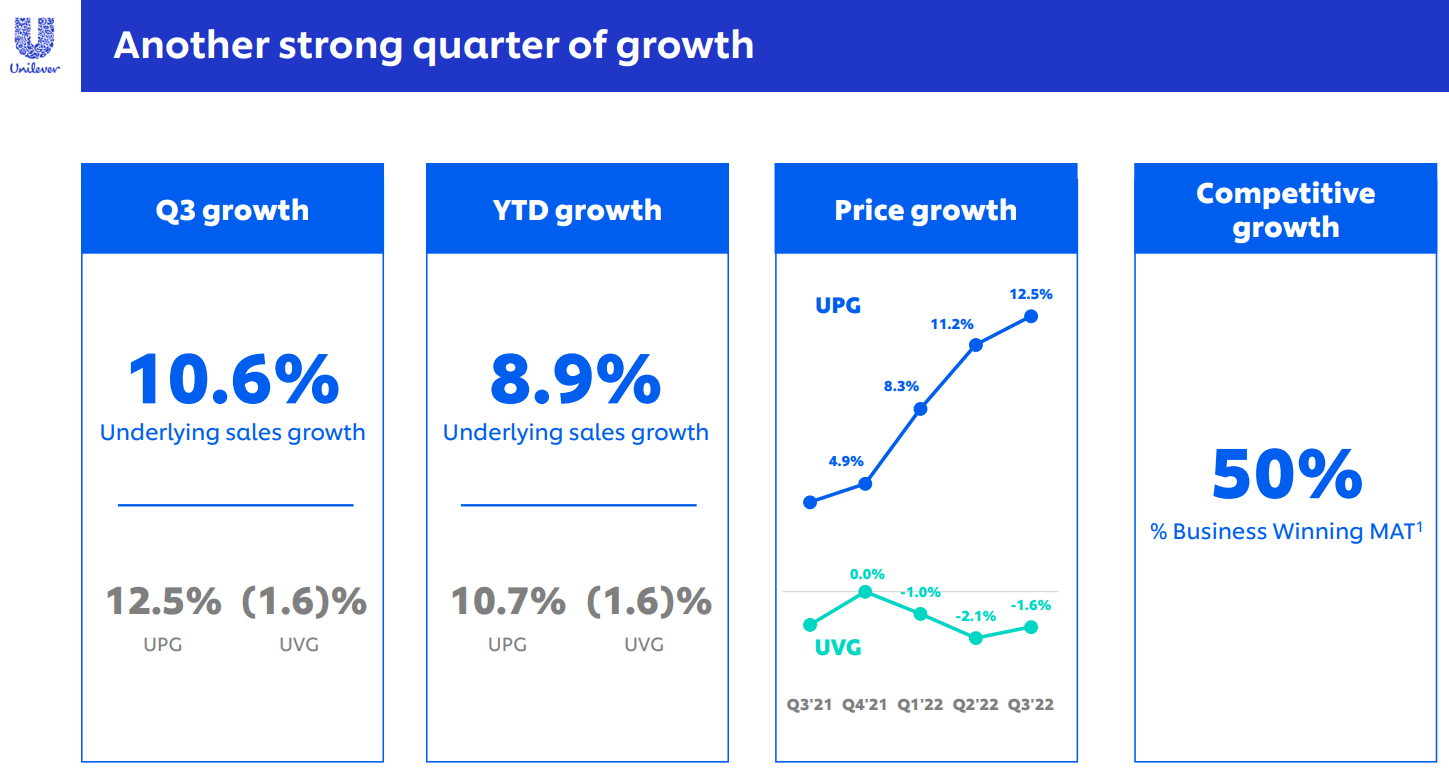

Ya tenemos presentación de resultados del primer semestre.

+8,8% en ventas, con movimiento del 11,2% en subida de precios y -2,1% en volúmenes:

La mayor caída de volúmenes viene por China (-10,5%), mientras que en EEUU se mantiene plano y en India crece significativamente (+6,8%).

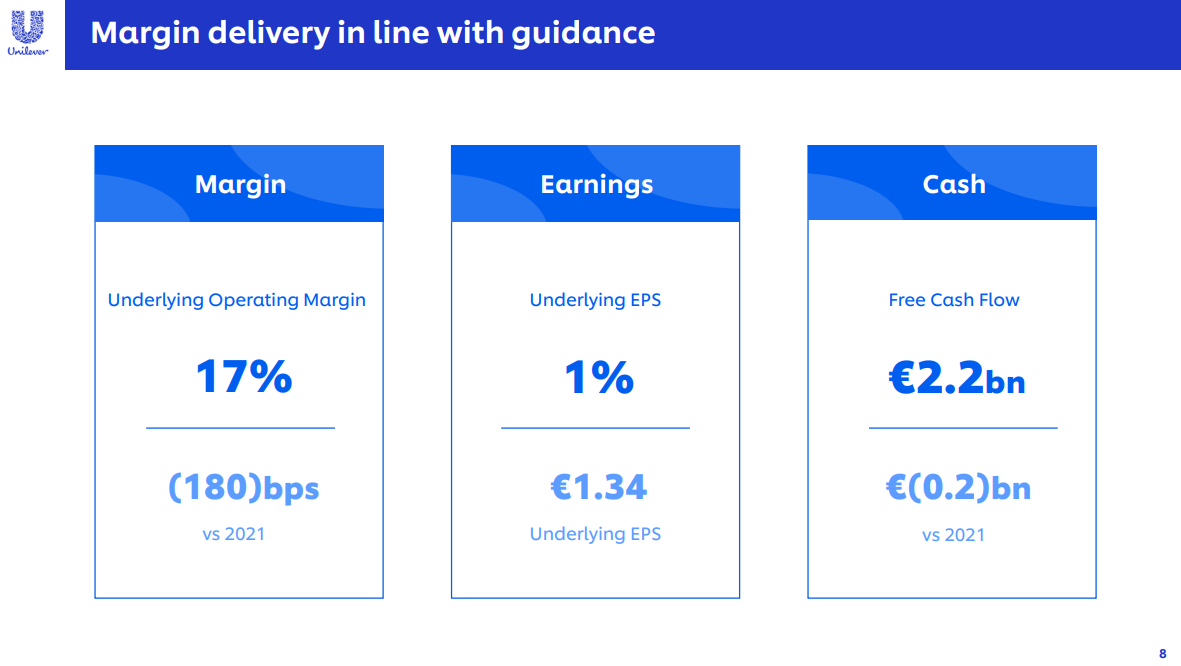

Ha aguantando bastante bien los márgenes, con sólo un -1,8% con la que está cayendo:

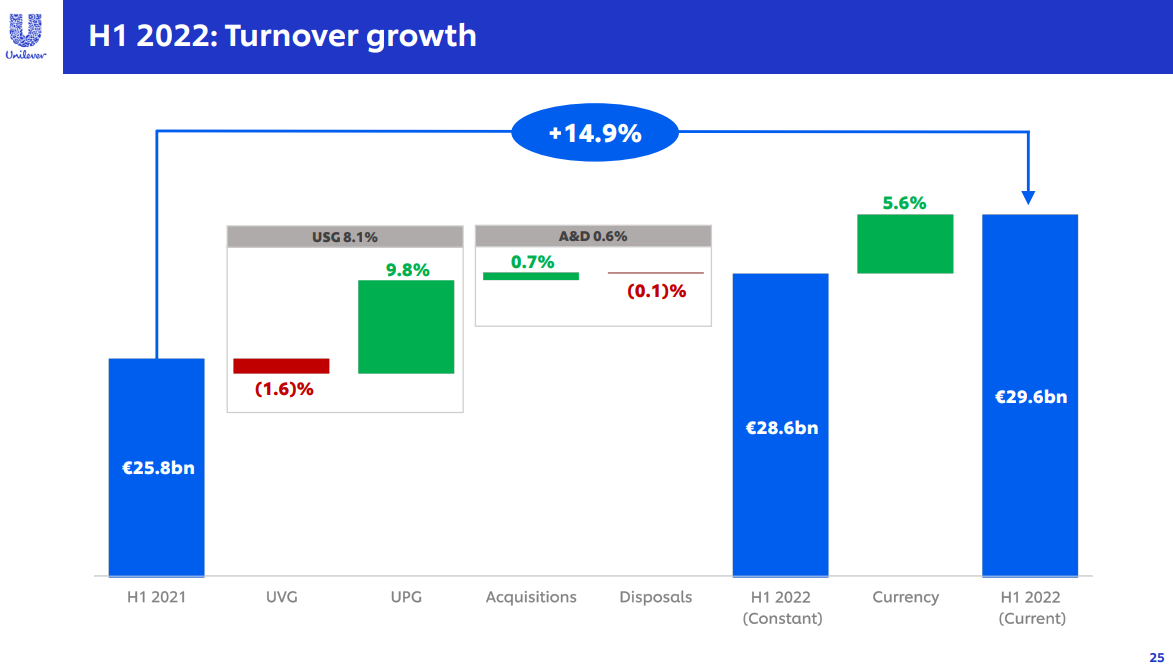

Luego año vs año un +14,9% de incremento en ventas (+5,6% gracias a la divisa), que se dice pronto para un bicho como este:

Aquí el guidance:

+5% en ventas + el dividendo + recompras, calculen el retorno ustedes mismos.

Buena empresa para estar protegido contra la inflación.

Long Unilever!

17 Me gusta

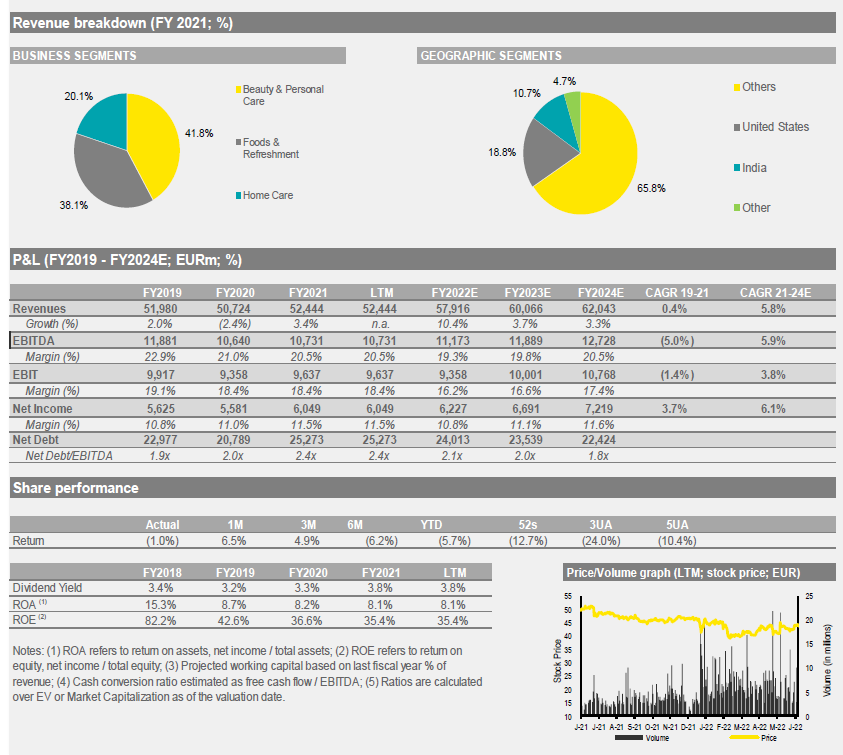

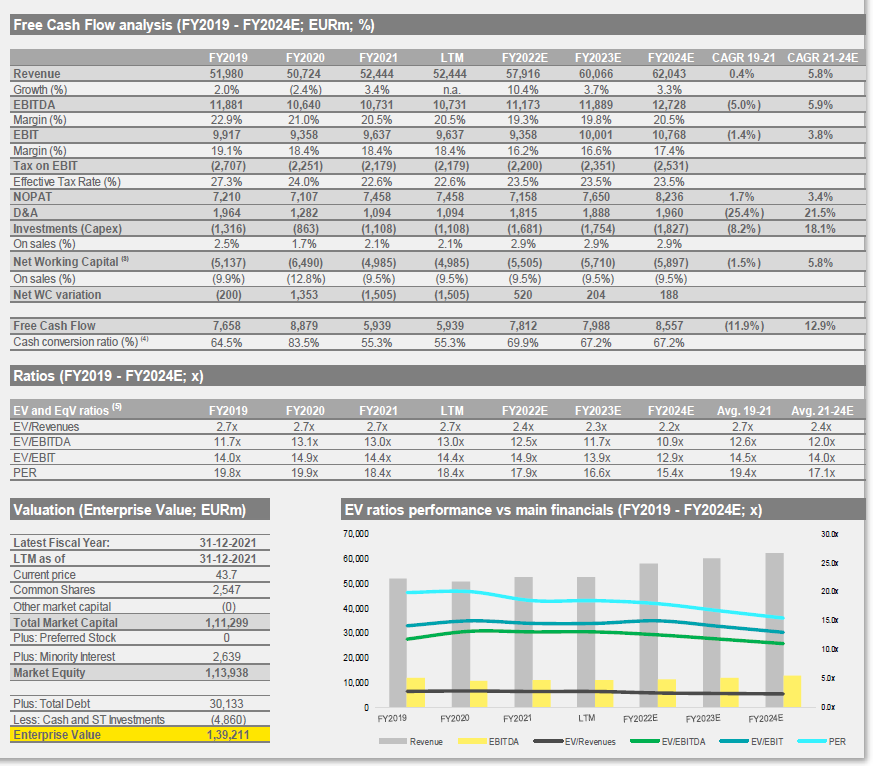

Dejo unas proyecciones realizadas por los analistas de Unilever:

En esta valoración honestamente no sé cómo van a bajar así la deuda neta con esos crecimientos. Seguramente estén proyectando crecimientos orgánicos al ROIC de la compañía, olvidando que Unilever para crecer a esas tasas debería de adquirir alguna sociedad.

62 billones en 2024 parece un tanto optimista (recordemos que crece al 3% anual aproximadamente y en 2021 hizo 52). Veremos en un par de años cómo han acertado.

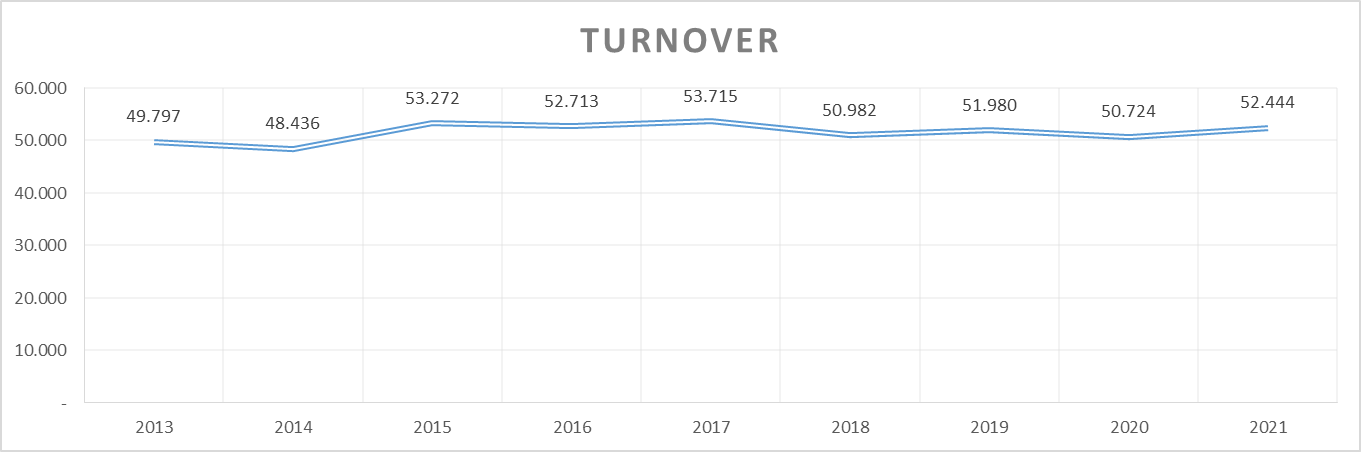

Con ver los últimos 8 años…

6 Me gusta

Bueno, pero casi todo crecimiento es en el 22, que es factible con la inflación actual (en el primer semestre ha hecho 29,6B en ventas (+10% vs 2021).

2 Me gusta

La gente en realidad está estimando que después de una subida de precios en 2022 por la inflación y tras una crisis, que las empresas al año siguiente van a conseguir incrementar aún más sus ventas (si no de volúmenes, sí de precios).

Cada vez pienso más que parte de la subida (hablo de precios y no de volúmenes) que se está realizando este año, es posible que el que viene vaya al contrario y haya deflación.

En una recesión por lo general se paraliza el consumo y, si no siguen con la impresora como locos metiendo billetes en todos los lados, posiblemente venga junto a ella una bajada de los precios en general.

No sé, ya veremos a ver que pasa porque esto es charla de café, pero veo a todos en sus hipótesis añadiendo crecimientos en ventas en el 2023 tras tener unos enormes en 2022 y estoy un poco mosca por ello.

11 Me gusta

Si, es posible, al fin y al cabo con la situación actual no deja de ser un brindis al sol estimar qué pasará en 2024. Aún así (y pese a que tampoco sirve como posible predicción), creo recordar que en la crisis de 2008 a Unilever las ventas no le cayeron ni un 2%, con lo cual, quién sabe.

5 Me gusta

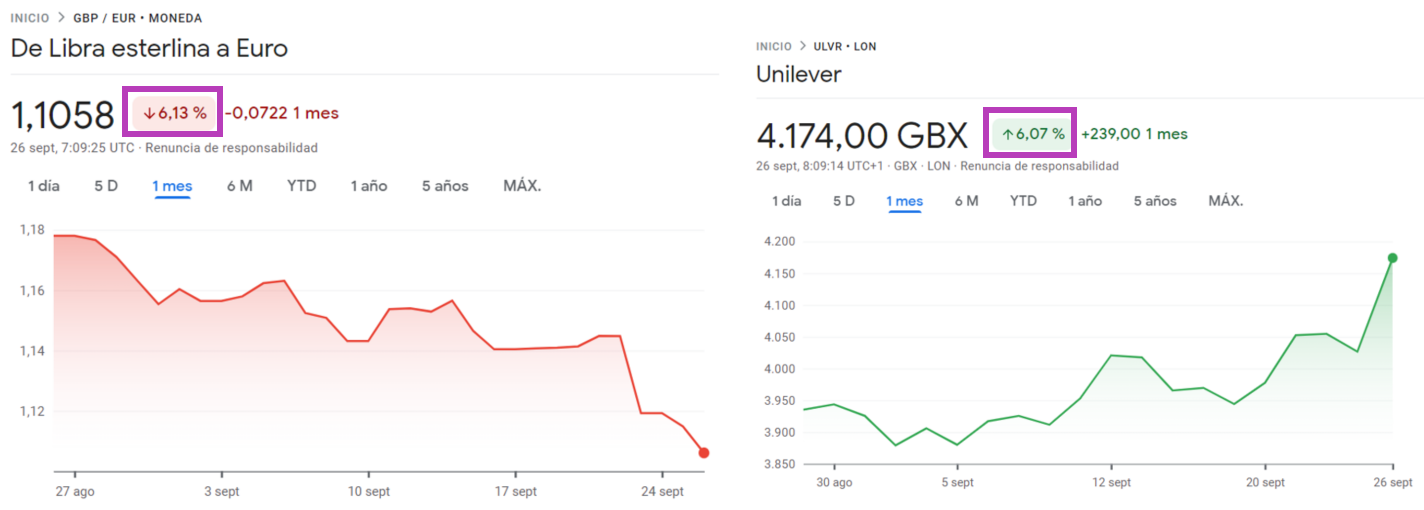

¿Cae la libra?

Pues sube Unilever

Lo importante es dónde generan las ventas, no la divisa en la que cotiza la acción.

5 Me gusta

Totalmente de acuerdo, aunque justo en este caso no estoy muy seguro de que la evolución pareja de divisa y cotización en el período sean coincidentes sobre todo por ese motivo, ya que las ventas en Europa de Unilever apenas son un 20% del total, mientras que la mayoría son en mercados emergentes.

2 Me gusta

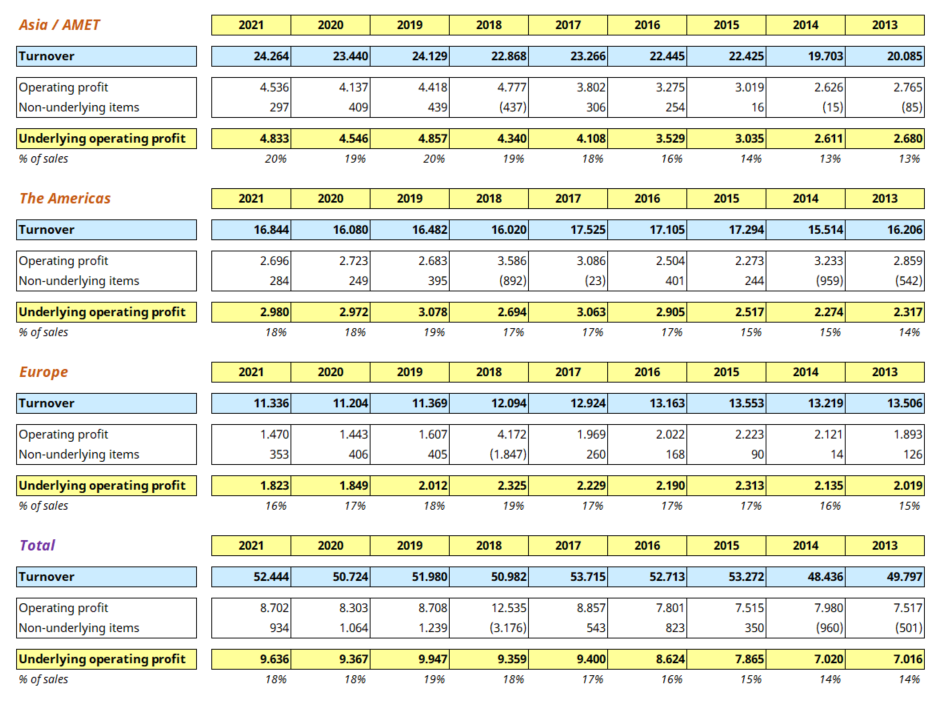

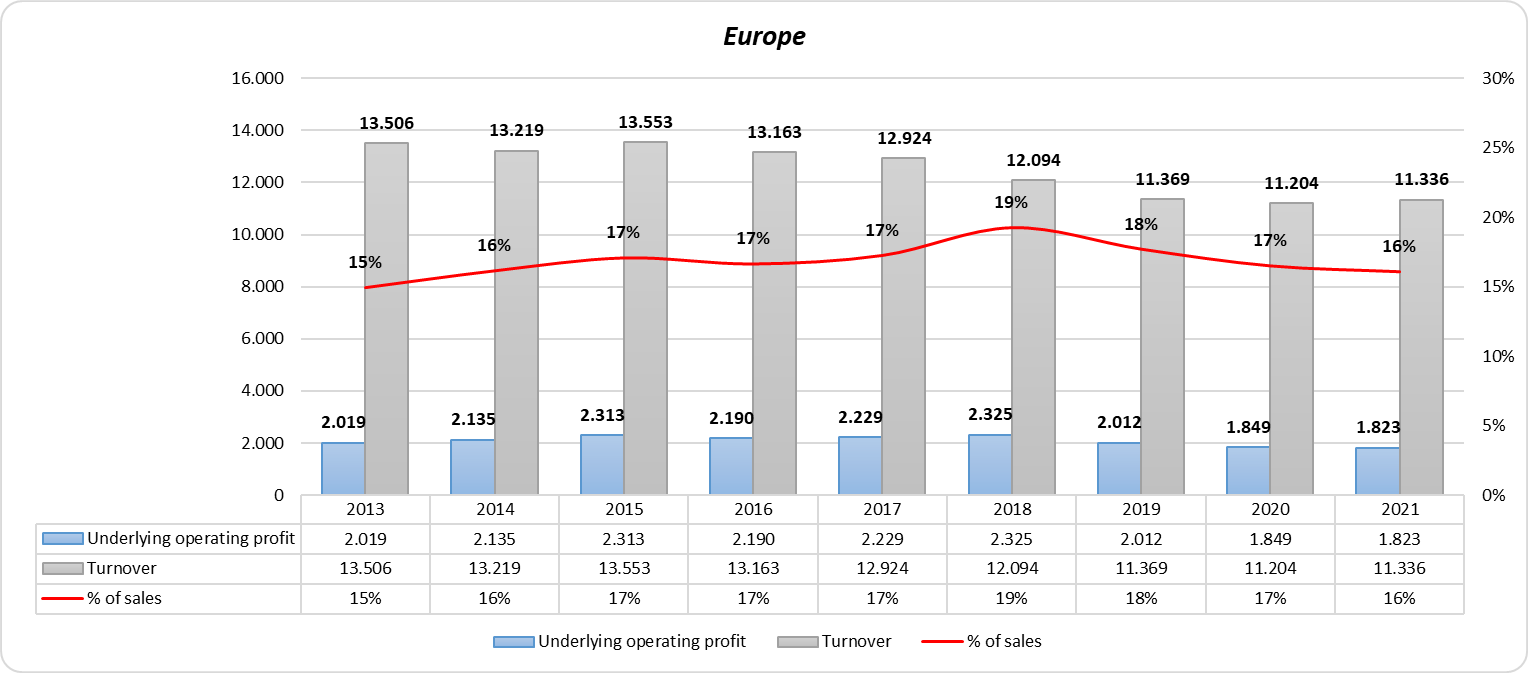

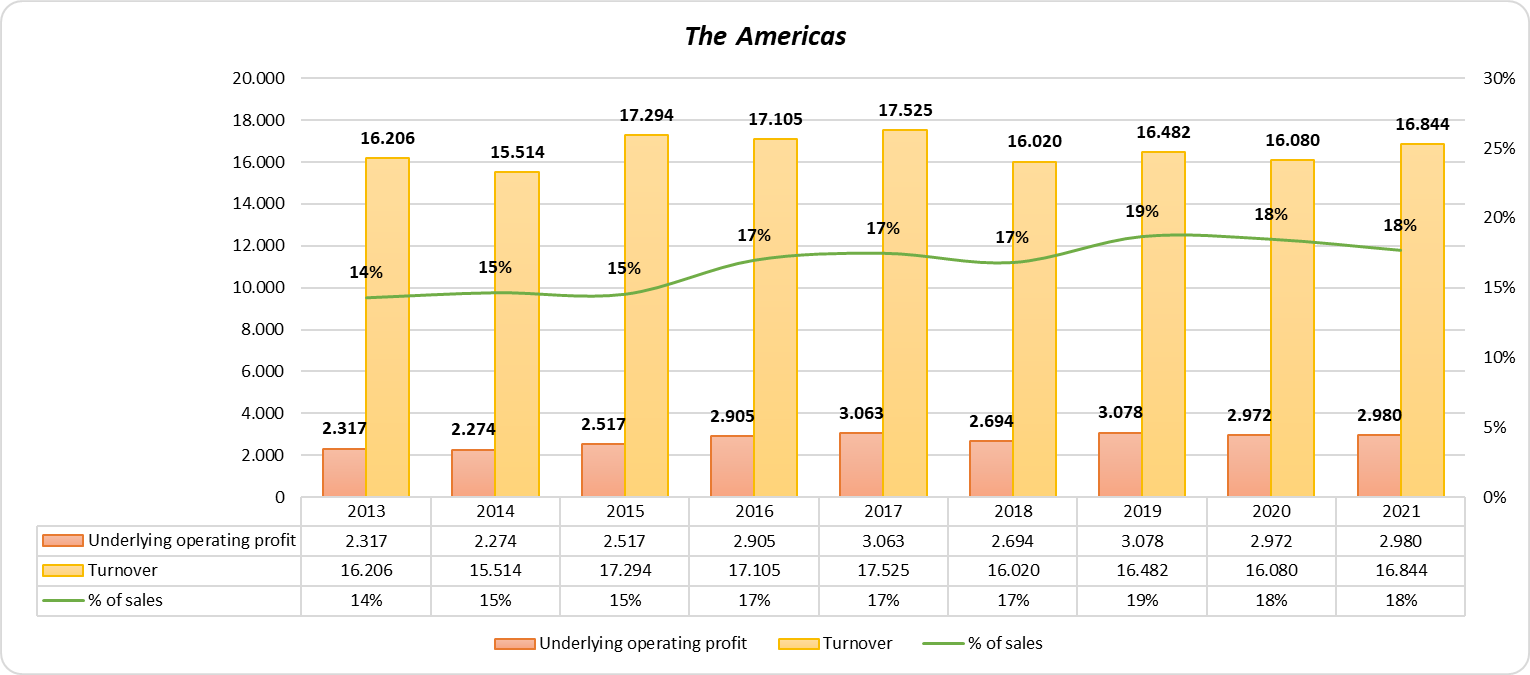

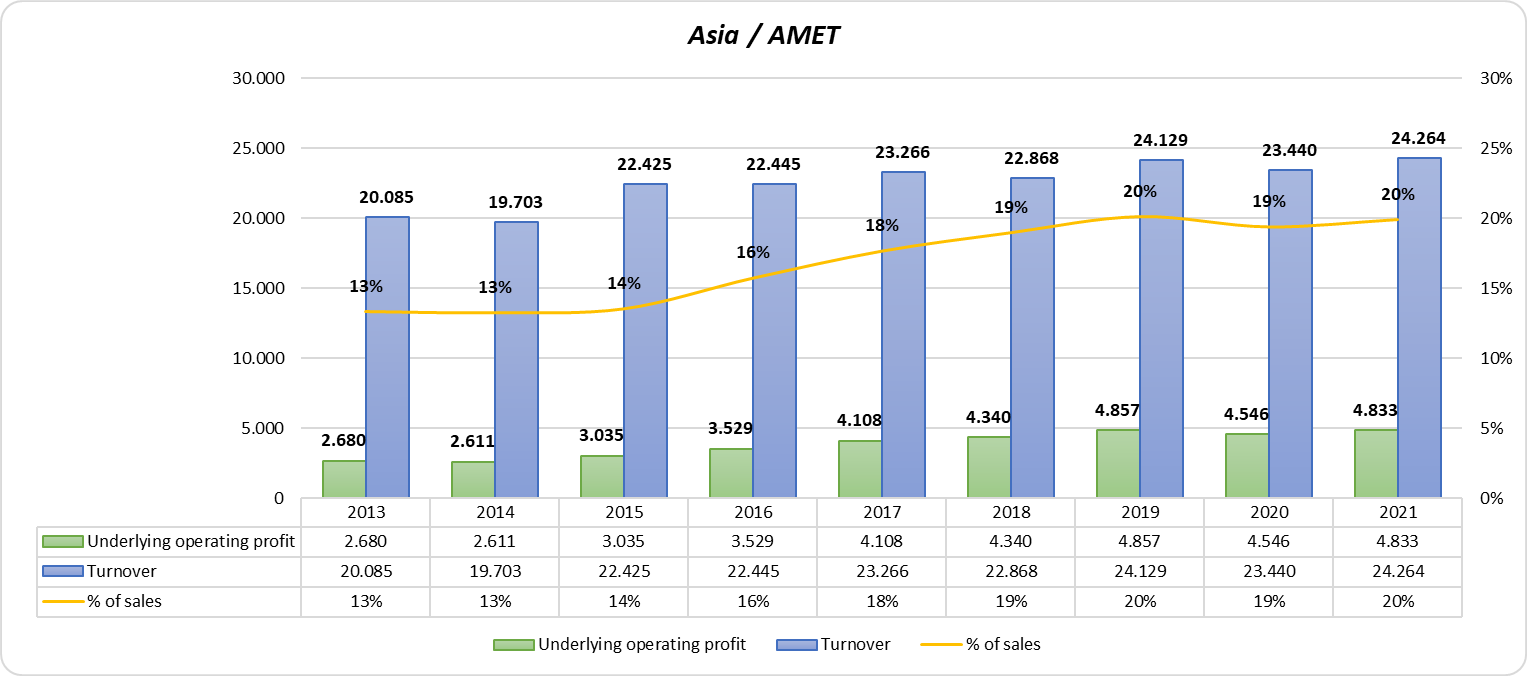

Así es, el desglose es el siguiente:

-21% Europa

-32% EEUU

-46% Asia / AMET

Quería simplemente mostar para el inversor en euros, cómo le afecta que la libra se vaya al carajo, siendo inversor en una empresa que prácticamente no tiene ventas en esa moneda.

Bien interesante sigue estando Unilever. Con poquito que sorprenda se podría obtener doble dígito, teniendo una estabilidad y una calidad bien maja.

7 Me gusta

Totalmente de acuerdo, y aún hay casos más peculiares, como inversores en euros de empresas que cotizan en libras, pero cuyos beneficios son principalmente en dólares (caso, por ejemplo, de BATS).

4 Me gusta

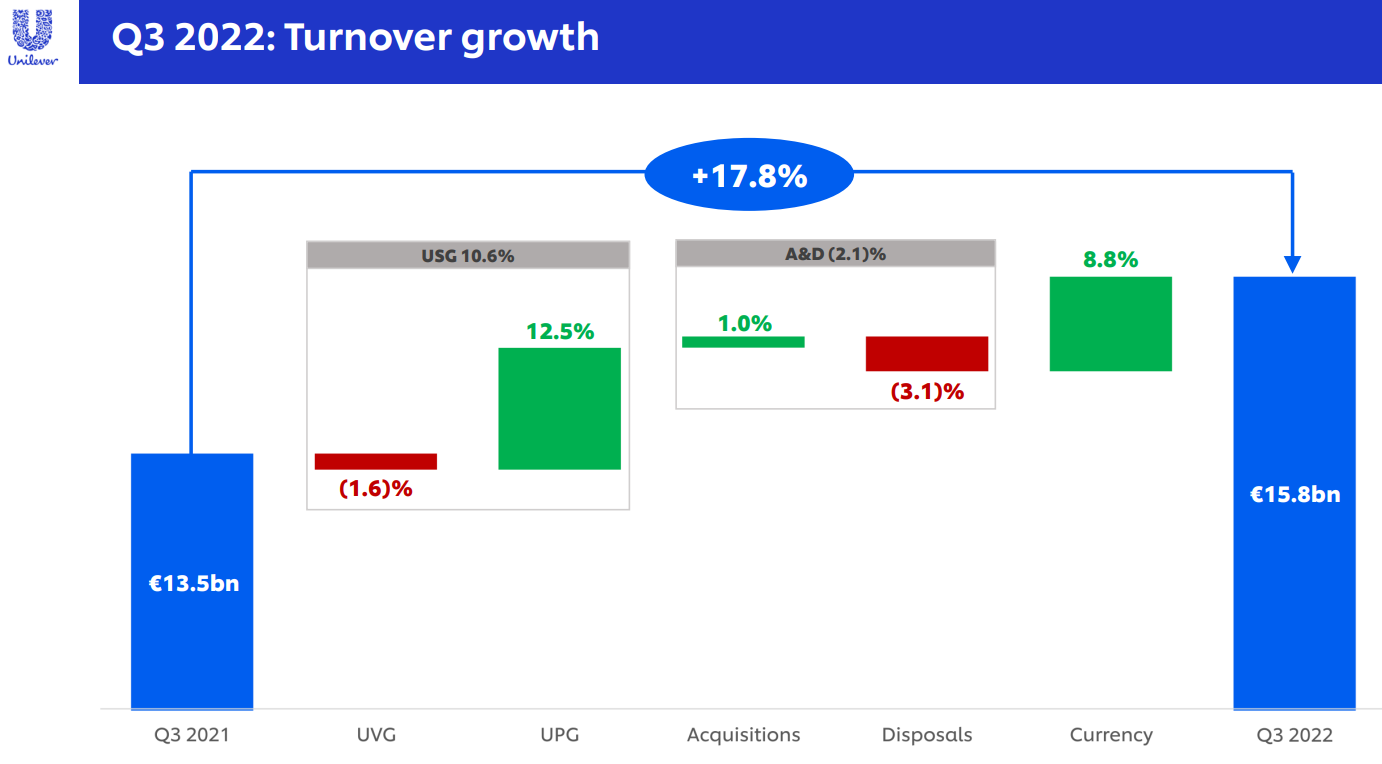

Mejora un poco volúmenes en el Q3:

La divisa sigue favoreciéndola a la hora de reportar en su moneda:

Y ahora el guidance:

Como un relojito.

12 Me gusta

Ya le va tocando subir el dividendo, aunque si no me equivoco el payout no está bajo precisamente. Es posible que ande por el 75% que indica Investing?.

2 Me gusta

Vaya a este análisis al estado de flujos de efectivo, mire el total que paga en la línea “dividends” y divídalo entre el beneficio neto que aparece en la P&L como “net income”

3 Me gusta

Por twitter están los inversores DGI un poco descontentos porque no ha subido el dividendo a cuenta del tercer trimestre por primera vez en años y claro, ¿hay que venderla al dejar de ser un aristócrata o no?

1 me gusta

Creo que en los aristócratas no-USA, el criterio es subir o mantener el dividendo, a diferencia de los aristócratas USA donde hay que subirlo. También es distinto el plazo temporal considerado.

Más que nada porque si aplicaran los mismos criterios de USA a los no USA, las empresas serían muy pocas.

10 Me gusta

Con que lo suba en el próximo seguiría cumpliendo ese requisito.

2 Me gusta

Casi mejor que use un poco la caja para hacer una adquisición maja, si se da la oportunidad, ¿no?

Si esto ocurre, los “DGI” se van a poner muy contentos a largo plazo cuando les suban los divis más, cuando gane la empresa gracias a esto mucho más.

El DGI presume de ir a largo plazo y escoger empresas que lo han hecho bien a largo plazo y han subido los dividendos a largo plazo blablabla, pero luego un año o trimestre no les suben la paga y la venden. Eso es tener pocas miras a largo plazo en las inversiones.

12 Me gusta