¿Quién no levanta cabeza, la empresa o el precio?

3 Me gusta

Para que acabe siendo una trampa de valor, la empresa tendría que incumplir el guidance que ha presentado, creciendo en ventas por debajo del 3% anual.

Si mantiene ese crecimiento y sigue teniendo unos ROICs y EBITs entre el 17% y el 18%, habrá sido un buen momento de compra.

El precio a largo plazo si esto se cumple, acabará siguiendo a los beneficios, como siempre en la historia ocurre con las empresas, dado que el inversor arbitrará la ineficiencia si acaba existiendo.

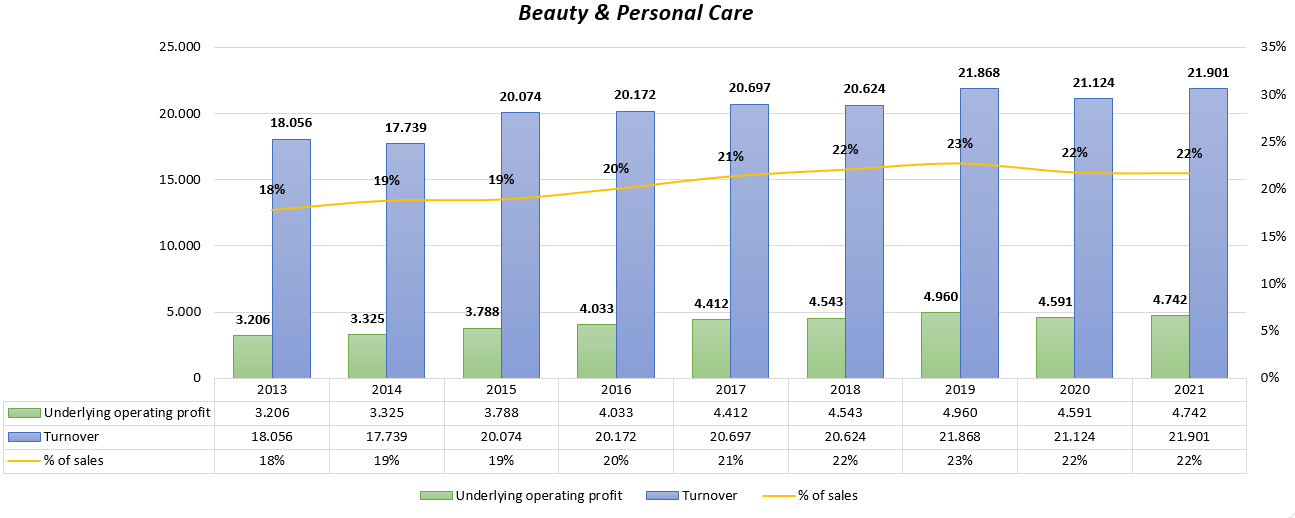

Si hacemos caso a sus ventas, su división más grande es la de “Beauty & Personal Care”, con un 41,7% sobre el total, seguida de “Foods & Refreshment”, que representa un 38,1%.

En el caso de los beneficios, al ser “Beauty & Personal Care” la división con mejores márgenes, representaría un 49,2% del total de los mismos.

¿Qué diferencia hay para usted entre “Consumer Staples” y “Personal Care”?

5 Me gusta

Me refiero al precio

2 Me gusta

Entonces entiendo que es mejor encuadrarla en Persona products o personal care si hay que elegir solo un sector porque es su apartado más fuerte en beneficios y ventas.

1 me gusta

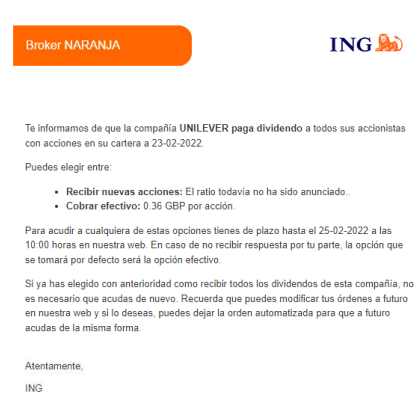

Ya pueden elegir si quieren acciones o dividendos desde ING

4 Me gusta

Ya está colgada por si la quieren ver la presentación:

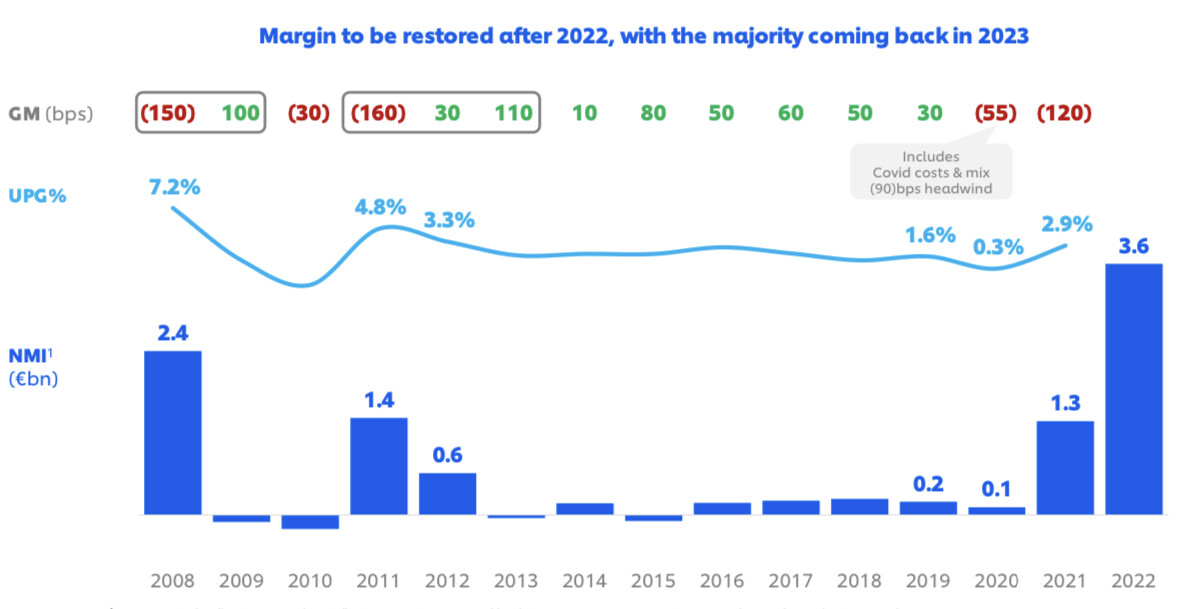

Estimación de márgenes a futuro:

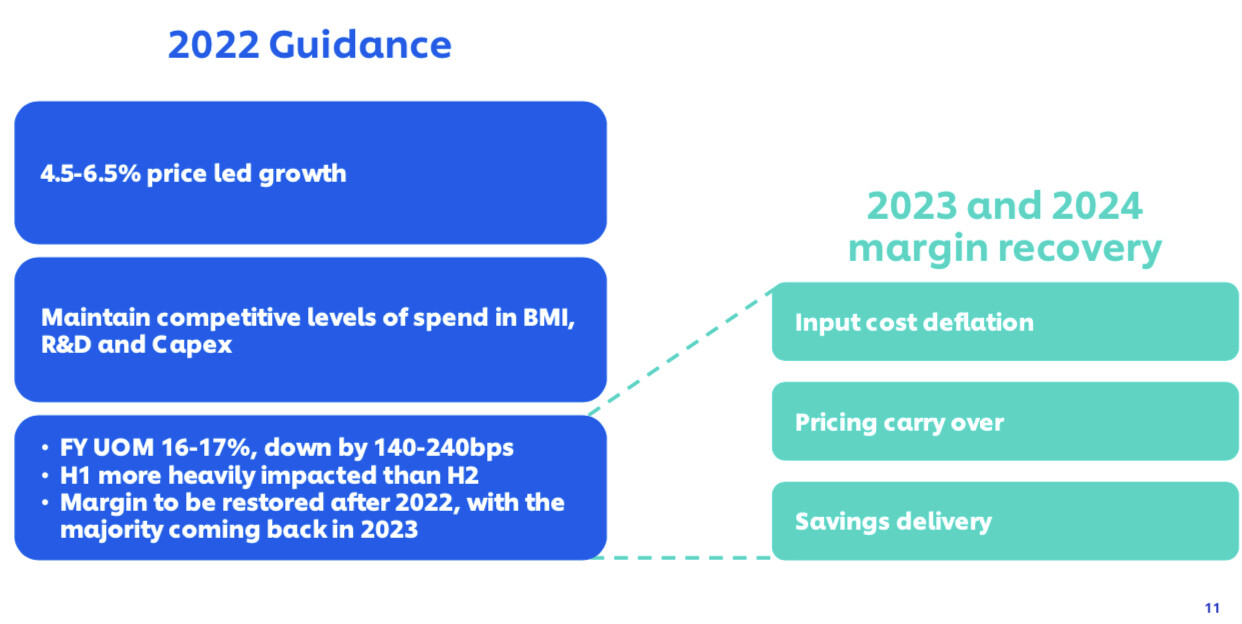

Guidance para el 2022:

3 Me gusta

Un análisis muy interesante de la compañía de uno de mis canales favoritos.

1 me gusta

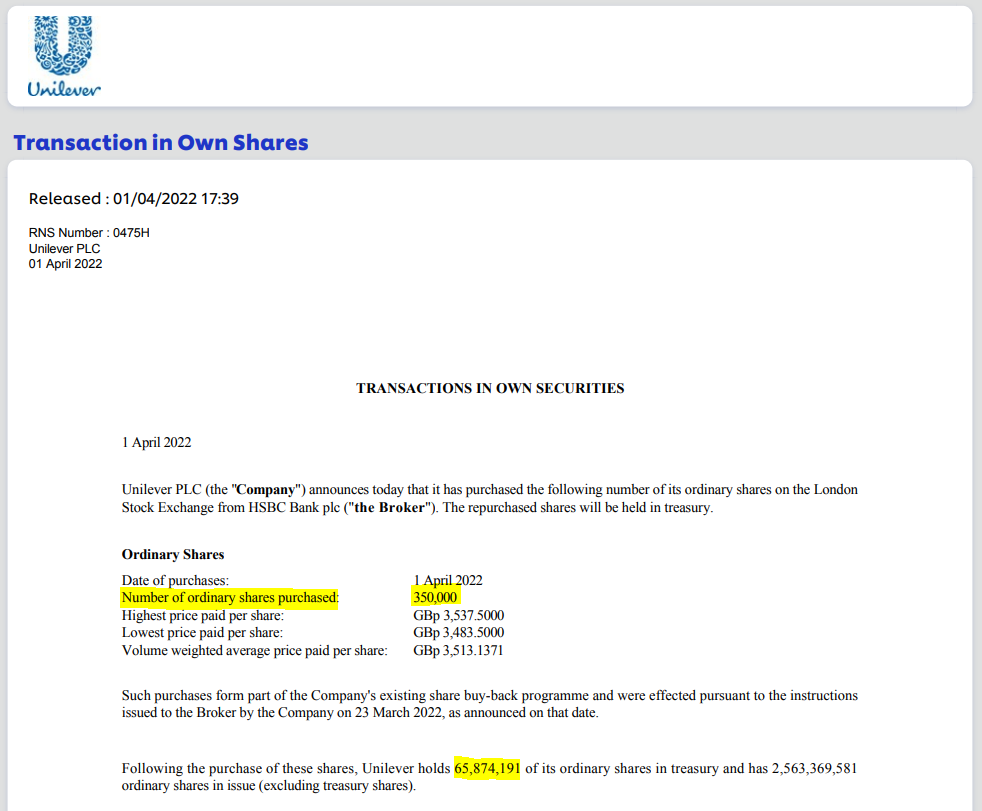

Pues Unilever sigue a lo suyo comprando cada día acciones para eliminarlas:

2,5% del total de las acciones posee ya.

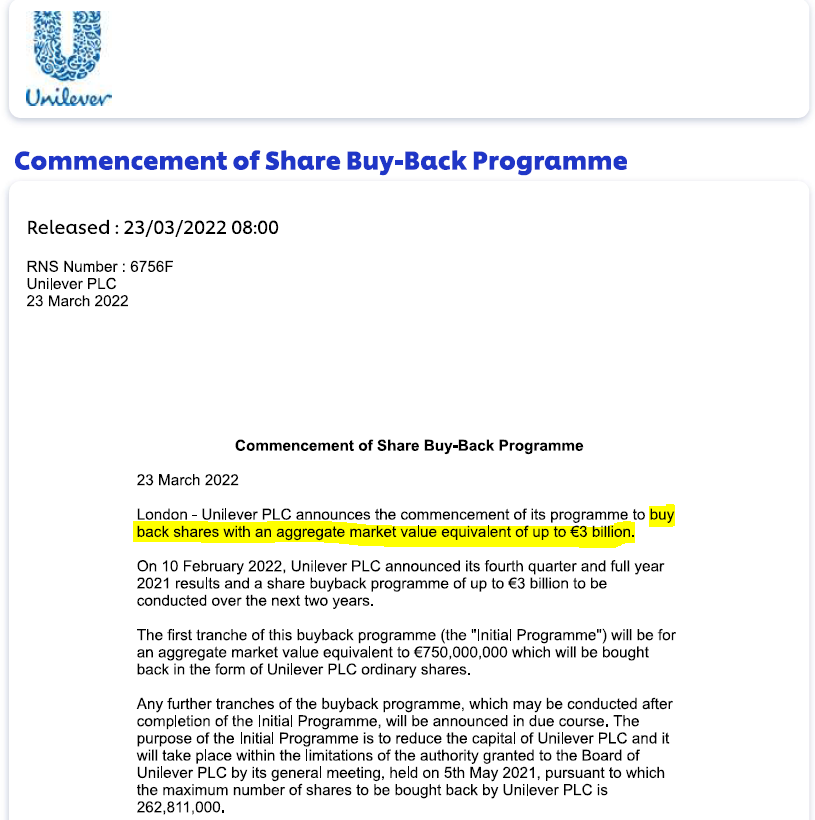

Aquí el plan de gastar hasta 3 mil millones:

8 Me gusta

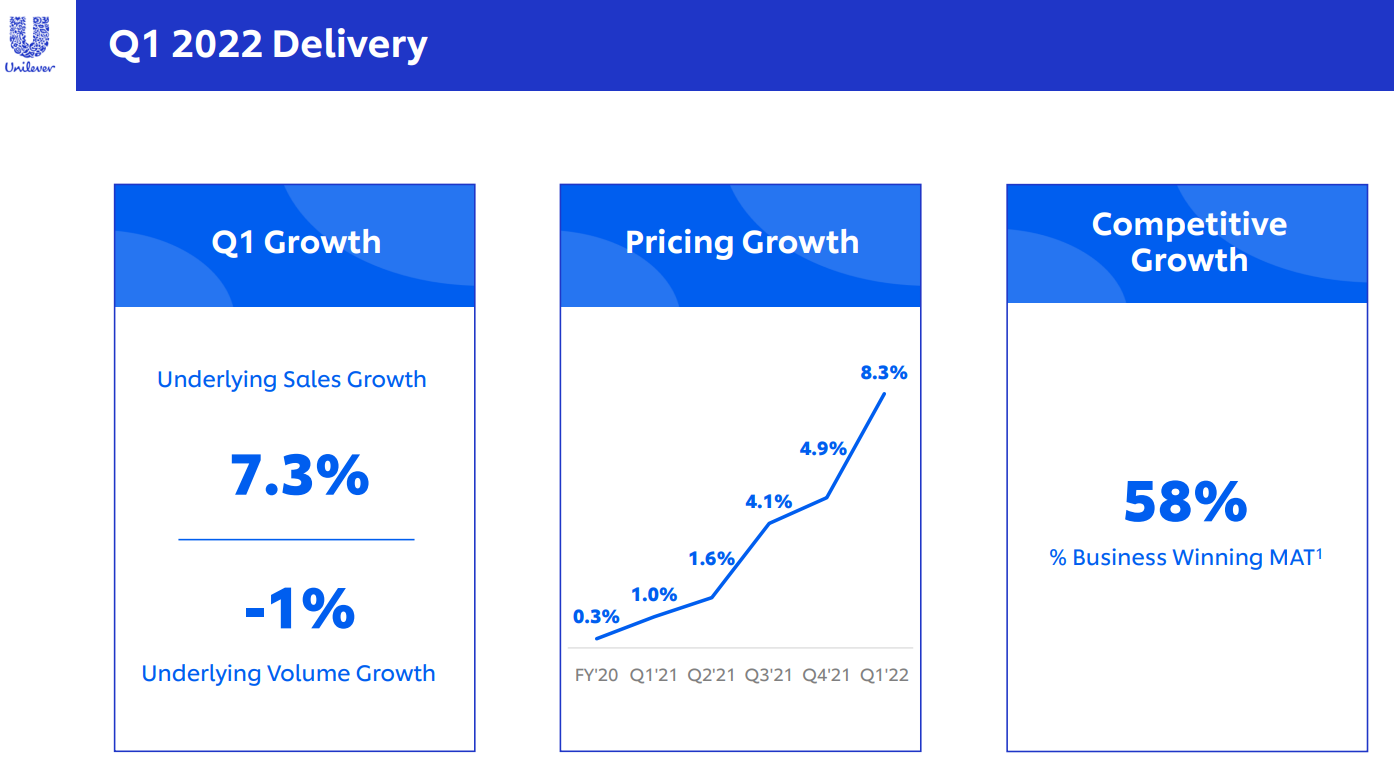

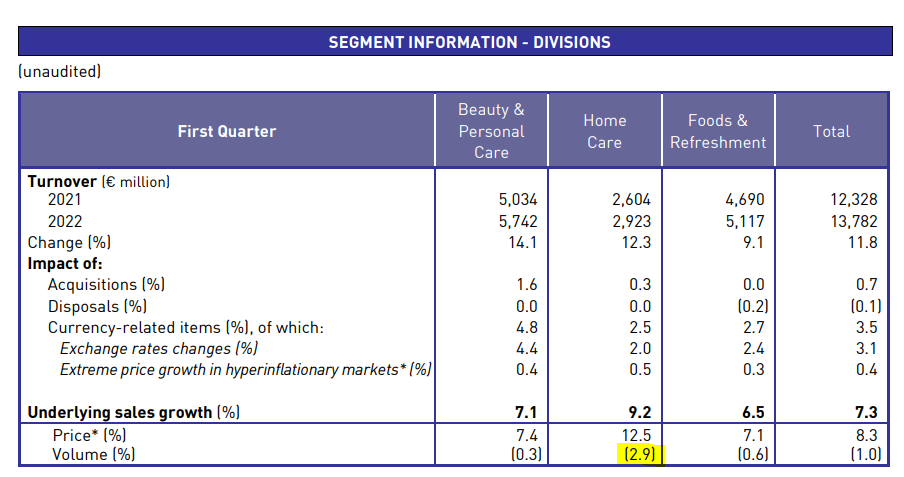

Pues tenemos resultados del primer trimestre:

+7,3% vs año anterior en ventas, por lo que podemos interpretar que parte de la inflación se la ha transmitido a los consumidores:

Aquí podemos ver que han subido los precios un 8% y han perdido un 1% de ventas unitarias.

La principal caída de volúmenes viene de “Home Care” donde han subido la friolera de un 12,5% los precios.

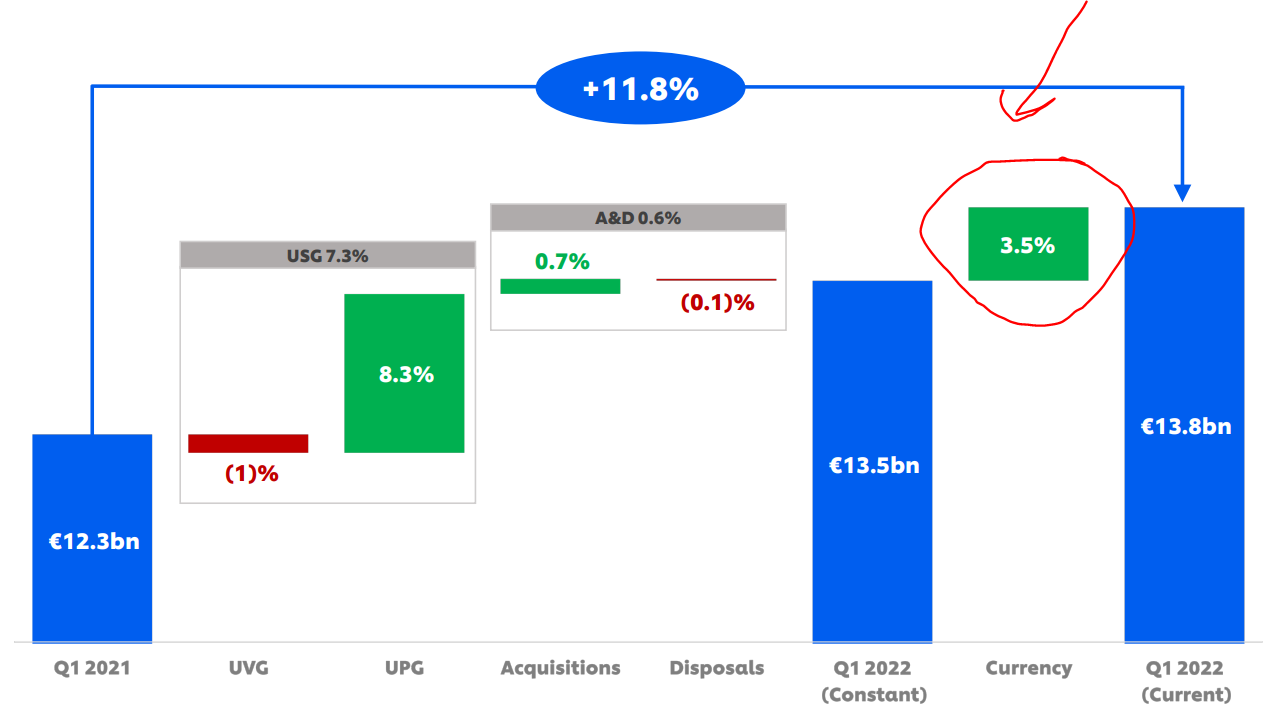

La moneda también ha favorecido, pero es ya sabemos que es temporal:

+11% en ingresos vs 2021 si consideramos el efecto de la divisa.

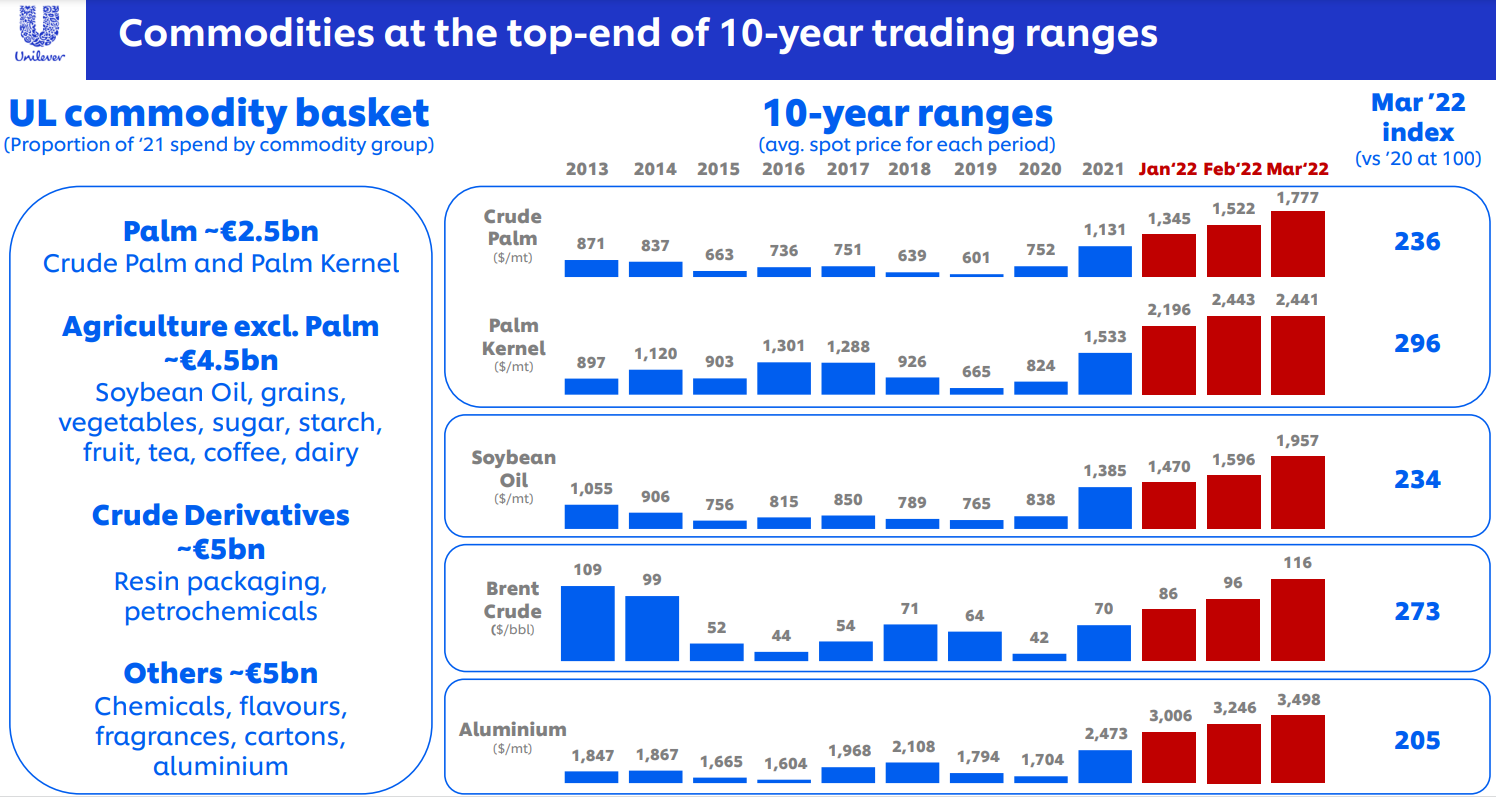

Aquí las inflaciones mayores que están sufriendo de las principales materias primas:

Finalmente aquí el guidance para 2022:

Crecimiento entre el 4,5% y 6,5% en ingresos con margen operativo entre el 16% y 17%.

Defensiva y protegiendo de la inflación.

Long

18 Me gusta

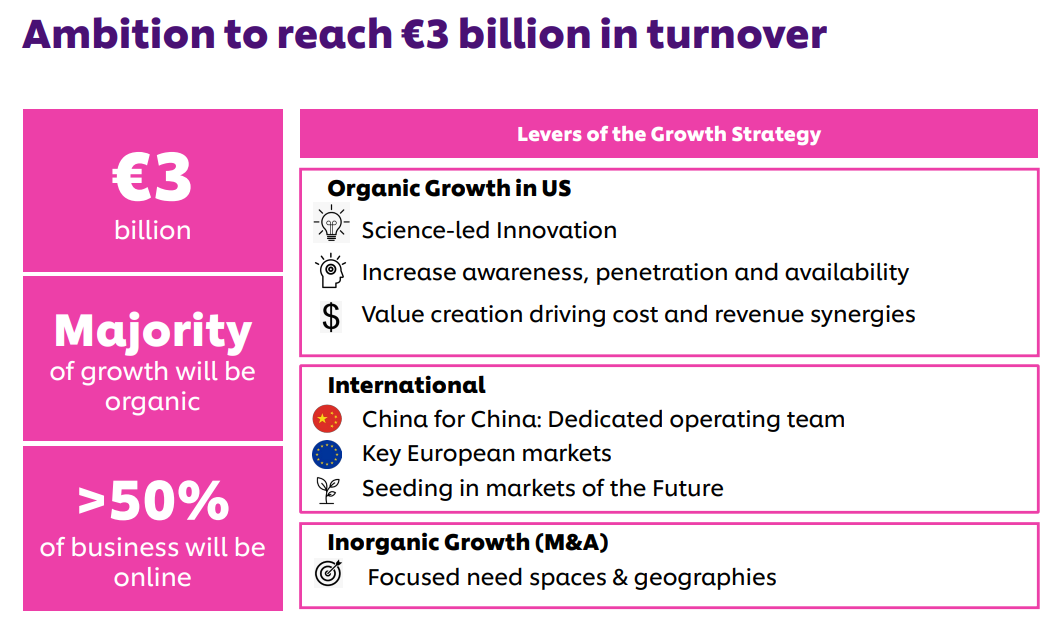

Tenemos hoy el investor day de “Health & Wellbeing”. Les adjunto la presentación que ha subido:

Aquí la perspectiva que tienen para la división:

Aprovecho también para poner la conferencia que hizo el mes pasado con Deutsche Bank en París:

7 Me gusta

Leyendo Quality Investing de Cunningham, Unilever parece una buena posición para tener exposición a emergentes. Claro ejemplo y copio y pego:

“Unilever’s distribution network in Indonesia is bigger than that of the Indonesian postal system”

“Unilever has been present in South Africa since 1891, Argentina since 1892, Thailand since 1908 and numerous other countries since the 1930s”

8 Me gusta

Cuidado con los estudios de casos de los libros de inversión. A veces se da el caso que unos años después de su publicación, la situación de la empresa varía significativamente y, lo que era de una forma, pasa a ser de otra.

Me viene a la mente el caso por ejemplo de Fannie Mae y Freddie Mac que aparecían comentadas por ejemplo en el caso de Peter Lynch y , luego en las punto com, entraron prácticamente en quiebra técnica.

8 Me gusta

Buenos días @agenjordi y gracias por el input

Completamente de acuerdo, un caso, un análisis de empresa es válido sólo en el momento que se hace!

En el mismo libro aparece Syngenta como empresa en la que invirtieron y poco después de que se publicó el libro pasó esto

2 Me gusta

Syngenta básicamente fue opada por otra compañía: Análisis y actualidad | Renta 4

Algo por otra parte habitual en los mercados. A veces no es que desaparezcan por mala rentabilidad sino que son compradas por otras empresas.

2 Me gusta

Pues acaba así:

A lo mejor hasta la pueden comprar más tarde por menos.

4 Me gusta

Shares in Haleon started trading at 330 pence on Monday morning, giving the business a market valuation of around 30.5 billion pounds ($36.4 billion), according to Reuters calculations.

“Ultimately the market is going to decide what the value of the company is, certainly on Day 1 of trading, and for the long term” Brian McNamara, CEO of Haleon told CNBC Monday. “This is a business that will create value for shareholders in the short, long and medium term.”

Puede ser que el mercado se confunda (como la mayoría de las veces), pero sino necesitaremos invitar a la cúpula mayor de Unilever al curso de valorar empresas de @Helm porque la diferencia es considerable

5 Me gusta

¿Y a la cúpula de GSK al muro de las lamentaciones por haber dejado pasar 20.000 millones de libras?

5 Me gusta