GlaxoSmithKline (GSK) plc today confirms that it has received three unsolicited, conditional and non-binding proposals from Unilever plc to acquire the GSK Consumer Healthcare business. The latest proposal received on 20th December 2021 was for a total acquisition value of £50 billion comprising £41.7 billion in cash and £8.3 billion in Unilever shares. The Consumer Healthcare business is a Joint Venture between GSK and Pfizer, with GSK holding a majority controlling interest of 68% and Pfizer 32%.

La oferta de 5 veces ventas parece ya un múltiplo considerable a pagar, creciendo ventas orgánicas al 4% esa división. Hablamos de 50 billones por una división que tiene ventas de menos de 10.

Por ponerlo en contexto, Unilever cotiza a dos veces ventas.

Breve recordatorio de que cuando el precio baja no significa necesariamente que sean “rebajas”. Son rebajas si y sólo si todo lo demás permanece constante. Pero las cosas no suelen permanecer constantes. Aquí particularmente han anunciado que están dispuestos a pagar +70 billones de euros para comprar una empresa de unos 2,4 billones de operativo. Si de ahí 50B son cash, nos vamos a una deuda neta de 70 billones para una empresa, que una vez fusionada, generaría unos 13 billones de EBITDA. No es moco de pavo. Saludos!

A mí precio me parece un despropósito, espero que no se calienten y hagan una compra tan grande.

No creo que los del equipo de M&A de Unilever no sepan lo que hacen, pero los retornos sobre el capital se van a freír espárragos como paguen tanto.

He leído a muchos decir hoy que estaban comprando y tengo una convicción bastante elevada de que la mayoría ni sabe el motivo de la bajada, y otra gran parte ni ha echado la cuenta del precio de adquisición que se plantea.

La oferta de 60 billones de euros (unos 50 en cash) ya me parece alta, como para que incrementen el precio…

La directiva ha recibido diversas críticas en los últimos años, incluido Terry. La directiva esta como loca por encontrar su siguiente pata de crecimiento. La directiva son empleados a sueldo de estos grandes conglomerados, que buscan enriquecerse y mantenerse en el puesto. CEOs con urgencia de hacer “cosas” por incrementar el top line de una empresa me dan cierto respeto, teniendo en cuenta experiencias pasadas en estos años pasados, con Bayer llevándose el gordo.

Y claro, uno no puede dejar de preguntarse si esos 60.000 millones de euros, algo menos imagino si piensan vender algunas marcas de GSK, generarían más valor recomprando acciones ahora por valor de esos 60.000 millones ya que la cotización de Unilever esta a un valor razonable, o bien embarcándose en esta mega adquisición.

Para conseguir más ventas en el top line esta claro que la adquisición de GSK es la operación ganadora.

Si, pero desde 2019 hay nuevo CEO, Alan Jope, que es un veterano de la empresa que antes estaba en la división de Belleza. Y en sus primeras entrevistas como CEO en 2019 ya comentaba que iban a desinvertir especialmente en la parte de comidas y pivotar más hacia belleza e higiene. Y también tenía ya que combatir ese decrecimiento en ventas. Y por aquellos entonces ya le preguntaban si sentía la presión ante esto y demás.

Y ahora estamos en 2022, las críticas arrecian a la directiva en busca de resultados y aparece esto.

Claro, que esto puede acabar en que no consigan la adquisición y todo siga business as usual, pero entonces la directiva va a seguir estando forzada a hacer “algo” para conseguir ese crecimiento en ventas.

Si el trato es mayoritariamente en efectivo, y con los tipos de interés tan bajos, casi con total seguridad que el FCF por acción post trato será mayor. Pero que el FCF sea mayor no significa necesariamente que se cree valor. Con ese balance cambia el perfil de riesgo totalmente, y convierte, lo que era un stock de abueletes, en una KHC/BUD: si la cosa sale bien, bien; si no, nos pasamos 20 años trabajando para el banco

Muchisimas gracias por toda la información que aqui se expone. Foros e Hilos como este son la tabla de salvación de muchos inversores , como es mi caso. Tengo ya una posición en UNILEVER, fruto de dos compras, y he tenido fuertes tentaciones de aumentar mi posición vista la caída de hoy, y seguramente sea una buena opción de cara al larguísimo plazo, para otros plazos no estoy tan seguro. Pero después de leer y leer creo que la mejor opción es quedarse quieto de momento, esperando acontecimientos. Seguiré muy atento todo cuanto se escribe aquí. Gracias.

Hay a gente que le gusta “jugársela” (y suele salir muchas veces bien) antes de que algo suceda y hay otros que prefieren ver lo que pasa primero.

Con la segunda opción se suelen pegar menores pelotazos, pero a la larga acaba durmiendo uno mejor.

Si la acaban comprando, habrá que valorar luego si la tesis inicial se ha roto o por el contrario, la mejora. Por ahora sólo se puede especular acerca de la operación, del precio final pagado y de los resultados que proporcionará.

Si la acaba mejorando uno se pierde un % de revalorización, pero también si sale mal se pierde la castaña padre .

Puestos a especular, especulo con que a esta hipotética nueva división de Unilever se le podría demandar un Per de 25.

Unilever tiene menor per pero se quiere ir quitando la alimentación que suele tener peor margen.

Mirar el per del sector y en la zona geográfica donde mas se venda, podría darnos una idea.

Concuerdo en que estas compras se suelen hacer mas caras. Son compras de calidad y como dicen pueden tener efecto positivo a muy largo plazo, en posicionamiento, know how, economias de escala, cuota de mercado… Además

Sin embargo, sabemos poco.

Por último, esto vuelve a ser indicativo del riesgo de tener una cartera con 5 compañias o 10. Lo que parece una balsa de aceite puede dejar de serlo cuando menos lo esperas.

Ya veremos yo no entraría. Y si la compra, como soy un poco abuelete dicen por ahí, me veré obligado a volver a mi último reducto de REE.

Yo acabo de ver que una de las marcas que opera GSK Consumer es Bicarbonato Torres Muñoz. Sería un buen remedio para los ardores estomacales producidos por este asunto si se lleva a cabo.

Fuera de bromas: estas compras tan grandes normalmente tardan en digerirse. Y ya se habla de que van a subir la puja otros 10B. No sé, si se materializa la compra y se despeña Unilever igual ahí si que hay oportunidad (asumiendo que nos estamos apalancando y que el perfil de empresa y riesgo habría cambiado como indica @Helm). Por otro lado, lo mismo terminan pagando la mitad de la capitalización de GSK (y la oportunidad está ahí). Pero vamos que ni idea.

No sé si será a largo plazo una decisión acertada o no.

Pero creo que las narrativas pasadas sobre ventajas competitivas de las empresas, se olvidan precisamente que la empresa de turno, es muy posible que haya tenido que tomar decisiones difíciles en el camino.

Tener ventajas competitivas no es cuestión de ponerse a dormir y esperar que se mantengan por medio de arte de magia, sino el resultado de un montón de decisiones estratégicas pasadas, algunas más acertadas y otras menos.

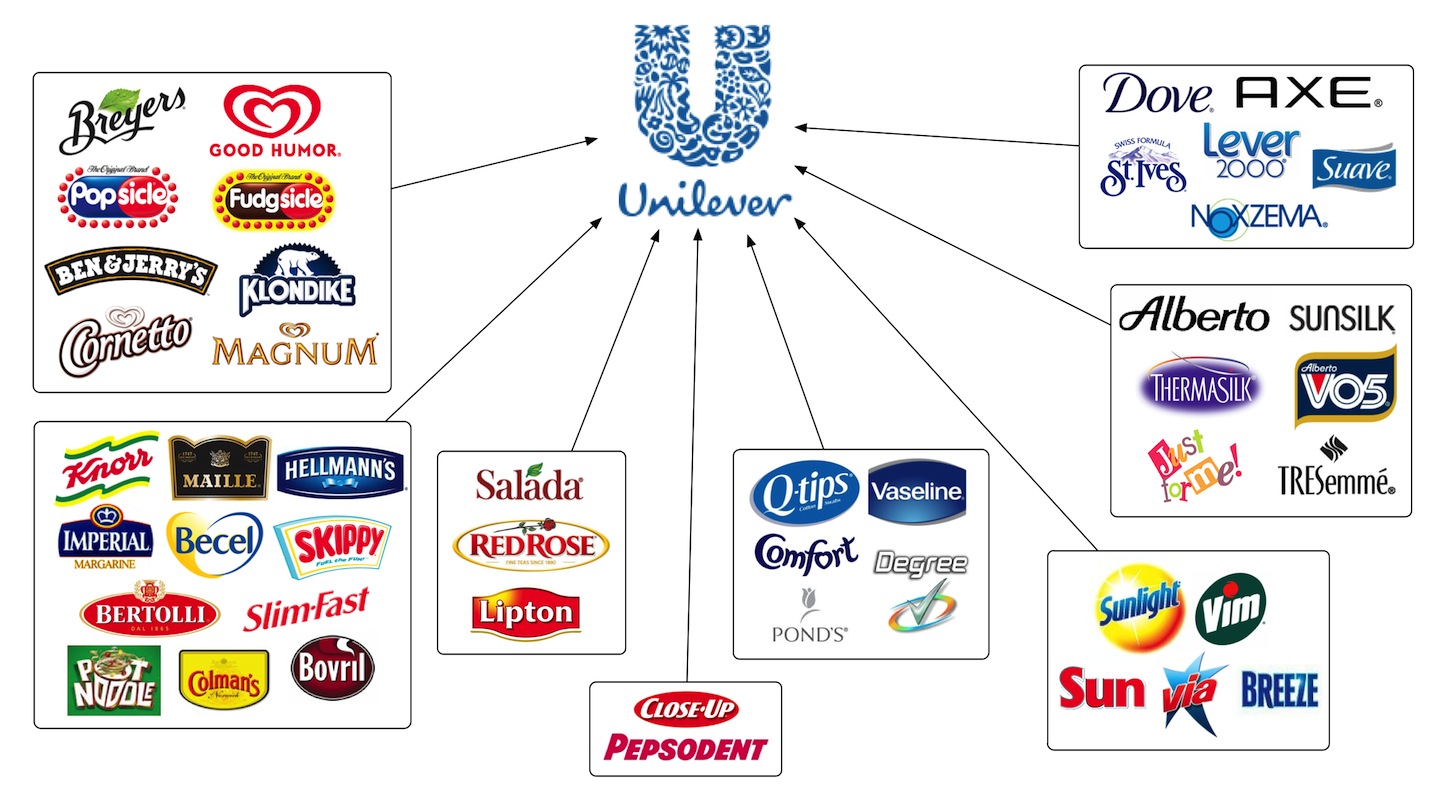

A todos los que son, han sido o se han planteado ser accionistas de Unilever(y de otras empresas del estilo) supongo que les hace mucho “tilín” un gráfico como el siguiente:

Lo que pasa es que poner dicho gráfico no suele ir siempre acompañado del gráfico o del análisis de cuantas de esas marcas que tanto nos gustan, son el resultado de compras pasadas y no de una labor de desarrollo propia de la empresa.

Si en el pasado se ha seguido una política de adquisiciones/fusiones importante, creo que el inversor debe de estar preparado para que el escenario siga siendo este, aunque llevasen algún tiempo sin hacer ninguna operación significativa en este aspecto.

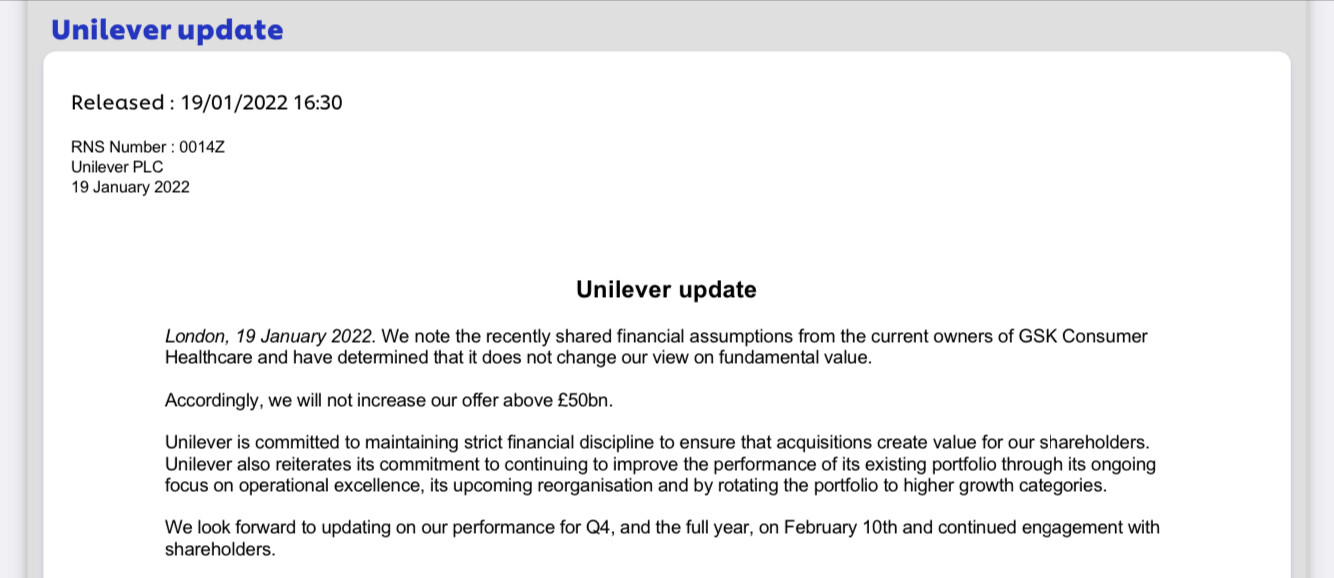

London, 19 January 2022. We note the recently shared financial assumptions from the current owners of GSK Consumer Healthcare and have determined that it does not change our view on fundamental value.

Accordingly, we will not increase our offer above £50bn.

Unilever is committed to maintaining strict financial discipline to ensure that acquisitions create value for our shareholders. Unilever also reiterates its commitment to continuing to improve the performance of its existing portfolio through its ongoing focus on operational excellence, its upcoming reorganisation and by rotating the portfolio to higher growth categories.

We look forward to updating on our performance for Q4, and the full year, on February 10th and continued engagement with shareholders.