No es el caso. Lo que suelen hacer es mostrarlo de la nueva manera “reformulando” la antigua.

Muchas gracias a usted por preguntar!

No es el caso. Lo que suelen hacer es mostrarlo de la nueva manera “reformulando” la antigua.

Muchas gracias a usted por preguntar!

Hola, no. Es como dice Camacho. El valor de una perpetuidad que crece a ritmo constante es v=fcf/(k-g). despejando para k, que sería la tir, queda k=fc yield +g. Como no todo el fc f fluye como divi, queda divi+recompra+crec. Pero ojo que aquí implícitamente estamos diciendo que los márgenes y la rotación de activos, es decir, el roic, permanece constante a perpetuidad. Si cambia ya no nos vale la fórmula. Saludos!

Lo que al final usted va a recibir a futuro se compone de las 3 partes que he mencionado anteriormente. Aunque para ser más “justos” habría que quitar a esa rentabilidad la retención que se queda la hacienda española si no somos un fondo de inversión.

Por lo demás, lo que usted va a acabar recibiendo es la caja que genera la empresa y con esa caja, usted lo va a recibir de 3 maneras diferentes:

Exactamente esa es la hipótesis a perpetuidad que tiene la fórmula.

Una gran mujer Mª Luisa, aunque creo que no pude por ignorancia y desconocimiento en aquella época, aprender todo lo que me hubiera gustado de sus enseñanzas.

Por desgracia la realidad es que casi todo lo poco que sé, ha sido a través de pensar mucho y darme muchos ladrillazos contra la pared ![]()

Muy agradecido @Helm , todo un honor viniendo de usted. ![]()

si la empresa reduce deuda, no estaría lo recibiendo igualmente? aumentaría el valor de lo que tiene el accionista

Efectivamente al igual que si deja el dinero en la cuenta corriente, el Enterprise Value de la compañía incrementará.

Pero recuerde, ese dinero al final se va a tener que destinar para algo (o no) y las opciones más normales son las 3 que le he dicho.

Si acaban no haciendo nada con esa caja, pues es tendrá esa subida de valor proporcional a la caja que se mantenga.

Muchísimas gracias por su excelente contribución. De verdad que se aprende aquí más que en cualquier asignatura que haya cursado en la carrera.

Hablando de la carrera, lo mucho que se hablaba de la importancia del Balance y luego ve unos estos análisis y realmente la madre del cordero está en los Flujos de efectivo.

A nivel académico al menos en mi época (final de los 90 primeros 2000) se pasaba de puntillas por él.

Gracias @camacho113 por tanto.

La explicación de la variación del balance de un año vs el otro se encuentra ahí!

No se piense que a mí me lo han enseñado de una manera distinta, lo que pasa es que uno va profundizando y se da cuenta de que la manera mejor de verlo es ahí ![]()

A usted por sus palabras!

yo que quería ponerle un me gusta y veo que ya lo hice… ¿existe el “me gusta al cuadrado” para el gran trabajo de @camacho113 ?

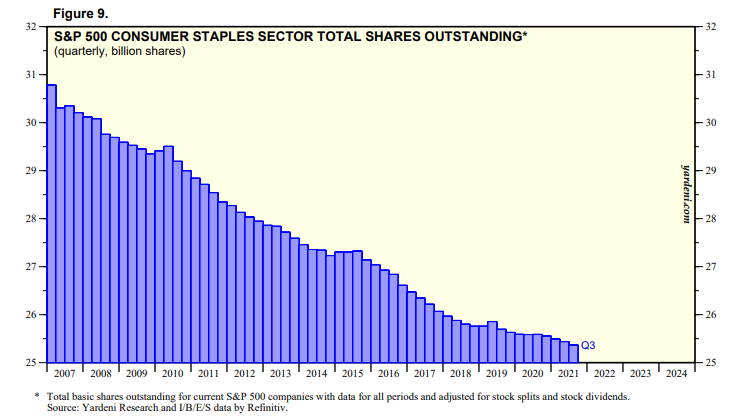

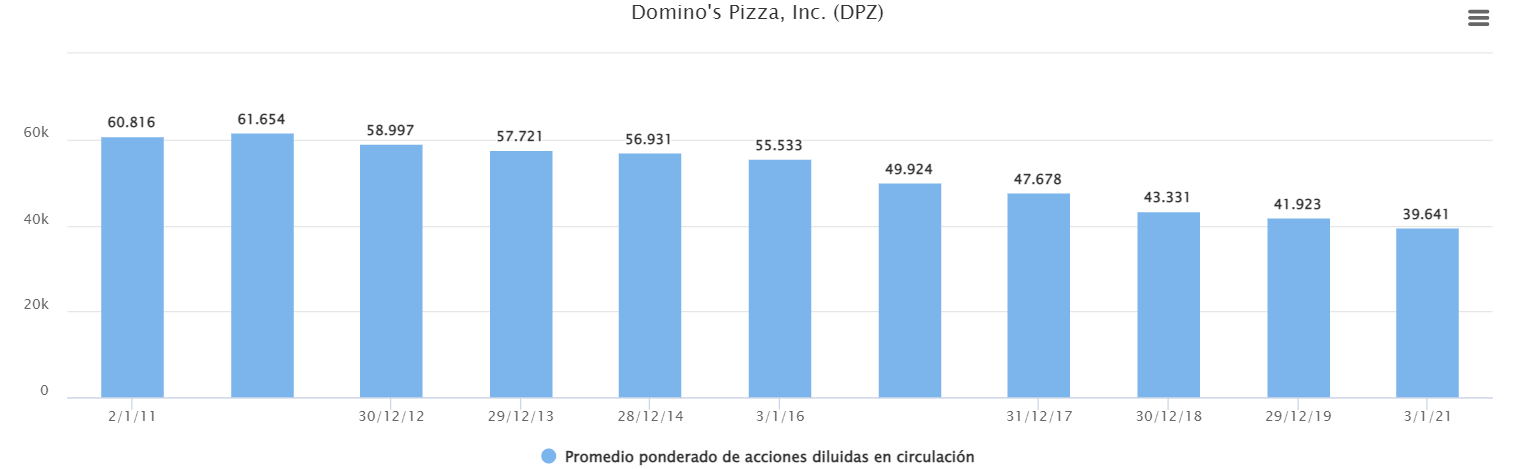

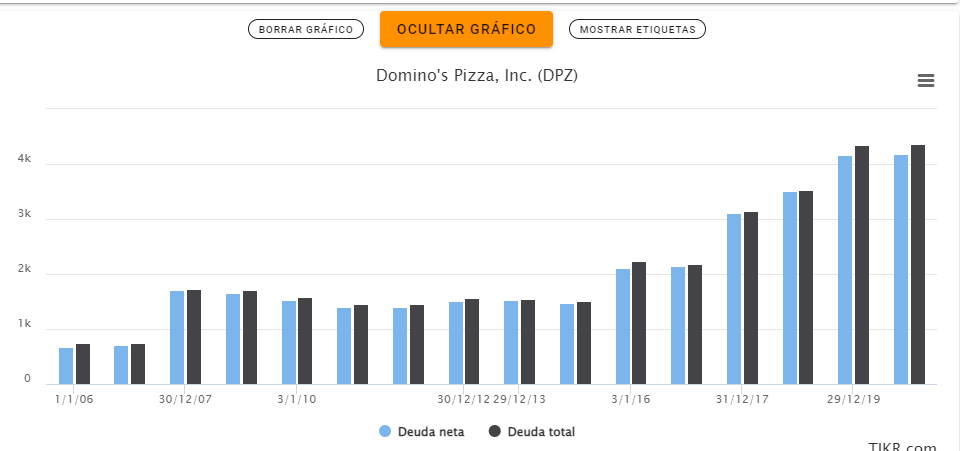

Creo que @Fernando ha comentado esto en el foro bastantes veces. Parte del negocio muchas empresas durante los últimos años, ha sido pedir deuda para reducir el número de acciones.

Esto gracias a los tipos tan bajos ha generado mucho valor a los accionistas de las compañías.

El sector más agresivo en hacer esto ha sido sin duda el “Consumer Staples”, gracias a la estabilidad de generación de caja y a su disponibilidad de cash por los ROICs elevados, que hace que necesiten poco dinero para hacer crecer sus beneficios.

Bueno, después de darla una pensada durante unas semanas y sin que sirva como recomendación de nada, creo que compraré unas pocas mañana para la cartera familiar.

He encontrado este hilo en el propio foro muy interesante donde se explican las 3 maneras posibles de comprar la compañía:

Cuando uno va cogiendo y mirando individualmente todas las Consumer Staples y a los múltiplos que todas ellas llegaron en los años 2016 y 2017, época con un momento muy dulce por ciertas adquisiciones relevantes (Warren entrando en Kraft y más cosas), se da cuenta de que cuando un mercado se centra en un lugar, suele pasarse siempre de frenada:

Unilever llegó a cotizar a 20 veces EBIT y actualmente está en unas 15.

En cuanto al PER (muerte al PER!), llegó en su máximo a 26 veces, mientras que ahora se encuentra en unas 18.

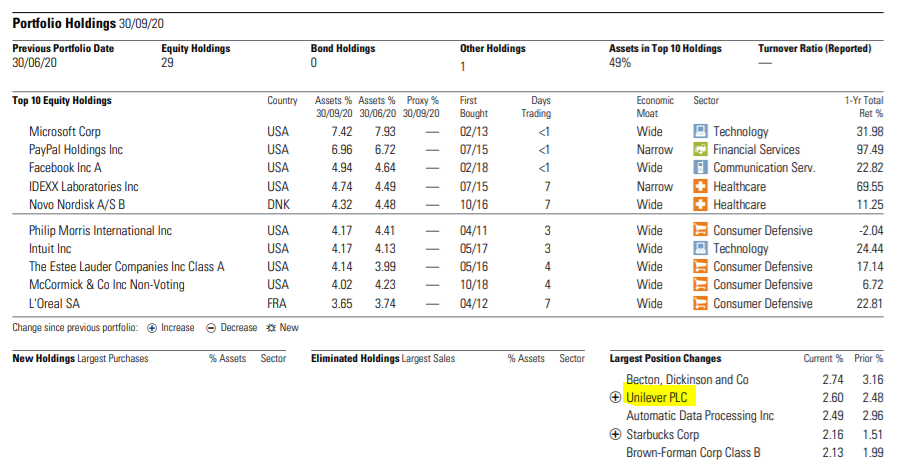

Aprovecho para incluir una cosa que me ha parecido curiosa hoy al verla, que ha sido el incremento de Terry Smith en la compañía en el último informe:

La verdad es que ni sabía que la tenía en cartera

Pues se está poniendo golosona hoy…

Es posible que sea por el rechazo de la oferta por parte de GSK:

https://www.ft.com/content/77efdd90-7a56-46aa-ab39-b72ec68260b2

Analysts express concern over potential deal as GSK investors hold out for £60bn

Unilever defendió su oferta de 50.000 millones de libras esterlinas por la unidad de salud del consumidor de GlaxoSmithKline, ya que el ambicioso plan provocó el escepticismo de algunos analistas y provocó que las acciones del grupo cayeran un 6 por ciento en las primeras operaciones del lunes.

El fabricante del jabón Dove, la mayonesa Hellmann y el blanqueador Domestos dijo que el negocio de GSK era un “ajuste estratégico sólido”, ya que estableció planes para aumentar su presencia en salud, belleza e higiene.

“La adquisición crearía escala y una plataforma de crecimiento para la cartera combinada en EE. UU., China e India, con más oportunidades en otros mercados emergentes”, dijo, y agregó que vendería “marcas y negocios de menor crecimiento intrínseco”.

Los enfoques de Unilever para GSK Consumer Healthcare, hogar de marcas que incluyen la pasta de dientes Aquafresh y los analgésicos Panadol, hasta ahora han sido rechazados, pero el grupo aún espera llegar a un acuerdo, según personas familiarizadas con la situación.

Las acciones de Unilever cayeron un 6 por ciento en las primeras operaciones a 3707 peniques, mientras que las acciones de GSK subieron un 5 por ciento a 1727 peniques.

GSK y Pfizer, que tiene una participación del 32 por ciento en la unidad de salud del consumidor, esperan una oferta mejorada de al menos 60.000 millones de libras esterlinas. GSK ha dicho que la oferta de £ 50 mil millones de Unilever “básicamente infravaloró” un negocio que pretende escindir a finales de este año.

La revelación de la oferta durante el fin de semana llevó a Unilever a presentar un anuncio de planes para revisar su cartera en expansión. El presidente ejecutivo, Alan Jope, quien ha liderado el grupo desde principios de 2019, está bajo presión para mejorar el desempeño, y el precio de las acciones, que se ha quedado rezagado con respecto a los rivales.

Sin embargo, los analistas se apresuraron a expresar sus reservas sobre una posible adquisición del negocio de GSK, así como sobre la deuda que cargaría con Unilever.

James Edwardes-Jones, analista de RBC Capital Markets, dijo: “Vemos poca justificación para tal acuerdo desde el punto de vista estratégico, operativo o financiero. Incluso contemplar seriamente una oferta de este tipo genera dudas en nuestra mente sobre la confianza de la gerencia en el negocio actual”.

Bruno Monteyne, analista de Bernstein, dijo que la transacción implicaría “10.000 millones de libras esterlinas de destrucción de valor para los accionistas”.

Martin Deboo, analista de Jefferies, dijo que “los comentarios iniciales sobre el acuerdo de los inversores durante el fin de semana han sido casi uniformemente negativos”, lo que refleja la baja confianza en la administración de Unilever y el potencial del acuerdo para impulsar el crecimiento, junto con preocupaciones sobre los niveles de deuda.

Unilever dijo que después de cualquier adquisición, “la compañía apuntaría a un regreso a los niveles actuales de apalancamiento en el corto y mediano plazo”.

El grupo FTSE 100 dijo que presentaría una “iniciativa importante para mejorar nuestro desempeño” a fines de este mes, incluidos cambios en su estructura. Eso sigue a una actualización estratégica anterior el año pasado, que recibió una respuesta tibia.

Unilever se ha enfrentado al creciente descontento de los inversores por su estrategia existente para impulsar el crecimiento, incluido un ataque de Terry Smith, uno de los 10 principales accionistas, la semana pasada.

Esperemos que compren como han hecho en el pasado con conocimiento y no se cepillen la rentabilidad de la compañía.