Fernando me ha pasado un interesante análisis de la empresa esta mañana. Es del fondo de inversión WertArt. Son 56 páginas y están en ingles. Quien quiera leérselo se lo puede descargar en está página web. Decir que este informe está desactualizado ya que se escribió antes de los resultados del segundo trimestre de 2017:

http://wertartcapital.com/2017/07/24/gilead-sciences-investment-case/

Voy a hacer un pequeño resumen donde pondré los aspectos más importantes, junto con alguna aportación personal y todo aquello que puede ser de interés para un accionista o un futuro accionista de la empresa.

Análisis

Gilead es una empresa biotecnológica que basicamente concentra sus ventas en vender medicamentos para tratar el sida y la hepatis C, siendo el líder claro del mercado en ambas enfermedades. Voy a dividir el analsis en VIH, hepatis C y otros.

VIH

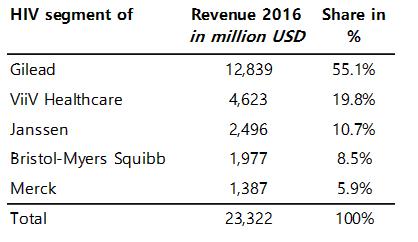

En 2016. Gilead genero ventas por 12.8B de dólares (42% de su facturación total) divida en la venta de 8 medicamentos. Gilead tiene una cuota de mercado de un 55.1% según las ventas de 2016.

Actualmente el sida es una enfermedad que afecta a entre 35 y 40 millones de personas en el mundo. Cada año aparecen 2.1 millones de nuevos casos y 1.1 millones de personas mueren por esta enfermedad. Este año se ha hablado de una posible vacuna pero la misma se encuentra en una fase experimental muy temprana en el ámbito universitario. Es decir, si realmente se tiene éxito con la vacuna, esta no será una realidad hasta dentro de 10 o 15 años. En la actualidad el sida es una enfermedad crónica que no tiene cura, pero que a través del tratamiento adecuado se puede controlar su mortalidad.

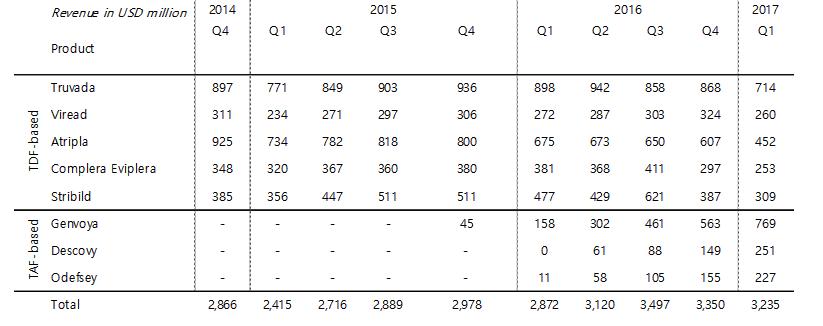

Gilead está en un proceso de transición de los medicamentos TDF-based o antiguos, que expiran sus patente en Estados Unidos en 2021 a medicamentos de nueva generación basados en TAF. Una vez que los antiguos medicamentos TDF terminen su patente perderán gran parte de su valor, ya que otras farmacéuticas podrán diseñar genéricos. Se ha comprobado además que los medicamentos TAF son mejores, ya que tienen menores efectos secundarios y son más efectivos. Este paso es vital para Gilead ya que los nuevos medicamentos TAF tienen patente hasta 2028-2029. En este cuadro se puede ver la evolución de las dos modalidades:

Como se puede observar en el cuadro la transición hacia los nuevos medicamentos por parte de Gilead va por el buen camino. Lo medicamentos TAF de nueva generación crecen trimestre a trimestre. En el segundo trimestre de 2017 la tendencia ha continuado y Genvoya (857 millones en ventas), Descovy (286 millones en ventas) y Odefsey (258 millones en ventas) han incrementado sus ventas. La transición hacia los nuevos medicamentos en vez de ser un problema está siendo una gran noticia para Gilead ya que le ha cogido la delantera al resto de empresas competidoras en el sector.

Gilead goza de una gran salud en los medicamentos referentes al VIH, con un dominio aplastante en Estados Unidos y en ciertas tipologías de la enfermedad donde su cuota de mercado está cercana al 80%. Se espera además que Gilead siga dominando este mercado los próximos años y siga creciendo en ventas gracias a la introducción de los nuevos medicamentos.

Hepatitis C

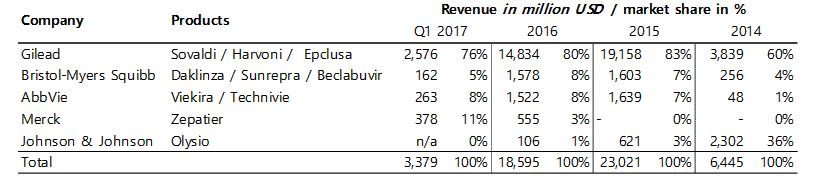

Aquí llega el punto más importante para analizar Gilead. La empresa genero 14.8B de dólares en 2016 ( un 49% de las ventas totales) a través de la comercialización de tres medicamentos (harvoni, Sovaldi y Epclusa). Gilead tiene una cuota de mercado de un 80% con datos del 2016.

El descenso de ventas global de Gilead se debe única y exclusivamente al tratamiento de la hepatitis C. Los tratamientos del VIH y el resto de divisiones crecen trimestre a trimestre.

¿Qué esta ocurriendo con la hepatis C y cuál puede ser la evolución futura de esta división?

En primer lugar decir que la hepatis C es una enfermedad de una enorme complejidad. Existe 7 genotipos de la enfermedad. Los genotipos 1,2 y 3 concentran la mayoría de enfermos. Sólo del genotipo 1 hay reportados 83.4 millones de casos y del genotipo 3 hay 54.3 millones de casos.

La enfermedad no tenía cura hasta el año 2014 cuando apareció el medicamento Sovaldi. Lo increíble de estos nuevos medicamentos para la hepatis C es su alta tasa de curación tras varias meses de tratamiento, cercana al 90%. Gilead al ver que se encontraba con una mina de oro puso los medicamentos para la hepatitis C a precios demasiado elevados, este hecho unido a una mala campaña de marketing y sobre todo a que otras farmacéuticas estaban desarrollando medicamentos similares afecto a la evolución de las ventas tras un 2015 de ventas record.

¿Tiene futuro la división de hepatis C para la empresa? ¿Es tan negativo que los medicamentos tengan esa tasa de curación?

Mi opinión al respecto es la siguiente. Es normal que 2015 fuera un año de ventas record para la empresa ya que había muchas personas desesperadas por la enfermedad y al salir al mercado un medicamento que realmente curaba la enfermedad se lanzaron a tratarse al precio que fuera. El sector de la hepatitis C va a tener mercado muchos años por la simple razón de que hay millones y millones de personas sin tratar todavía y cada año aparecen millones de nuevos casos.

Según el autor del análisis las ventas de medicamentos para la hepatitis C se empezaría a estabilizar a partir de 2018. Pues bien creo que a raíz de los datos del segundo trimestre de 2017 esa estabilización es posible que se haya adelantado. Las ventas globales de los medicamentos para la hepatis C de Gilead en el segundo trimestre se han incrementado un 11% con respecto al primer trimestre. En estos medicamentos Gilead no va a tener problemas con las patentes ya que expiran en 2028-2029.

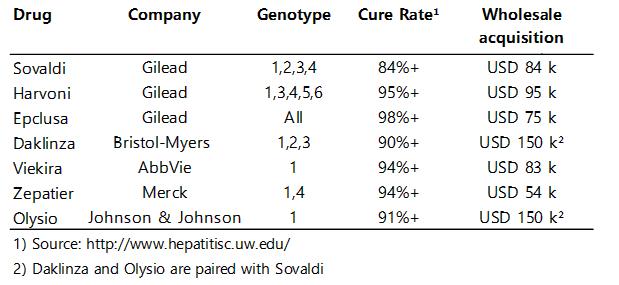

Un aspecto clave a considerar es que a pesar de todo lo escrito estos meses y años Gilead tiene los mejores medicamentos del mercado para le enfermedad. Diversas universidad que estudian la enfermedad como la de Washington y Alabama hicieron un estudio donde compararon los distintos medicamentos para la hepatis C. Estos son los resultados:

Los dos mejores medicamentos del mercado son Harvoni y Epclusa, tanto por su tasa de curación como por el numero de genotipos que tratan.

Otros

Gilead a parte de la hepatitis C y el VIH, es líder en el tratamiento de la hepatitis B y otras enfermedades. Tiene en el mercado otros 6 medicamentos. Otro día hablare del pipeline. Tampoco quiero entrar en valoraciones de la empresa. Que cada uno juzgue si está cara o barata. Sólo puedo decir que me parece que Gilead es una empresa estupendamente gestionada y muy orientada al accionista. Tenemos muy presente el caso de Valeant y otros, y muchas veces se tiene a pensar por asociación que todas las empresas biotecnológicas están mal gestionadas. Gilead posee unos 10B de dólares de caja neta, gran parte de lo que genera lo reparte a los accionistas en dividendos y recompra de acciones y para terminar casi no reparte stock options a sus directivos.

Quizás tenga la visión algo sesgada al ser accionista de la empresa. Cada uno debe hacerse su composición de lugar. Con este artículo simplemente he querido simplificar un poco el análisis de la empresa que entiendo que puede ser complicada para muchas personas.