Parece que los aranceles han impactado algo, pero no mucho.

Veremos el resto de multinacionales.

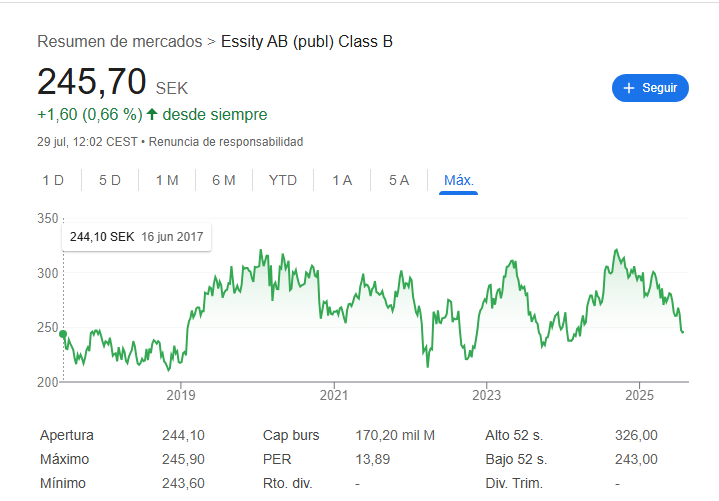

Buen leñazo la divisa, para que luego digan los “gañanes” que el riesgo es la moneda en la que cotiza la empresa y no donde tienen sus ventas…

Parece que los aranceles han impactado algo, pero no mucho.

Veremos el resto de multinacionales.

Buen leñazo la divisa, para que luego digan los “gañanes” que el riesgo es la moneda en la que cotiza la empresa y no donde tienen sus ventas…

Plana a 8 años…un coste de oportunidad muy caro. No sé si usted ve algún catalizador @camacho113, pero estoy empezando a pensar que no va a ningún sitio.

Lo que haga la acción, y sé que esto es muy controvertido, poco habla de lo que realmente vale la compañía.

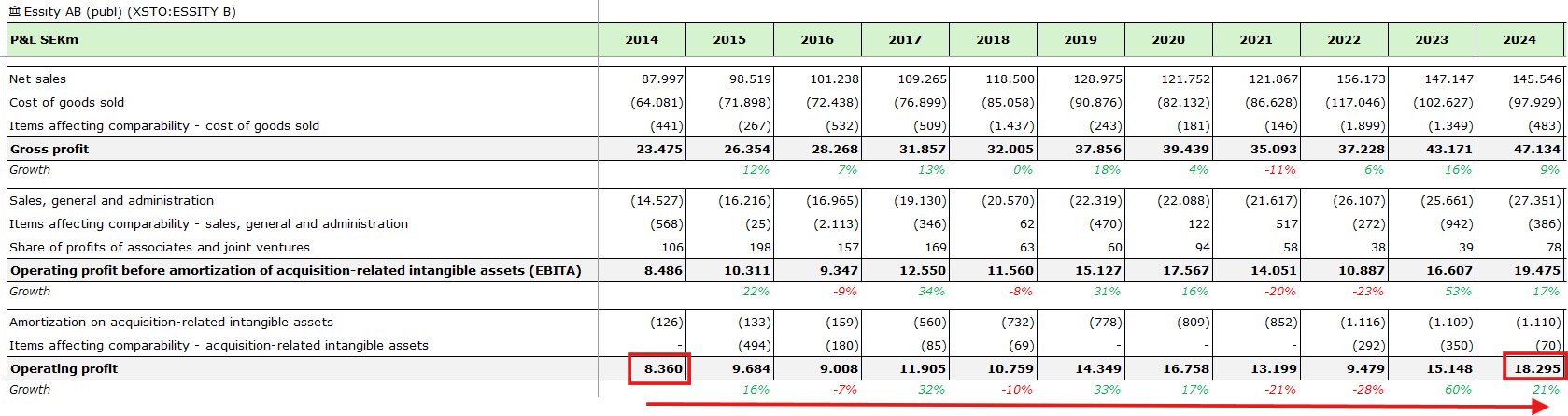

Sé que es muy manido lo del “potencial” y tal, pero, en este caso, la empresa, ha doblado lo que gana (y factura) desde entonces.

No cuestiono que en esa época estuviera “cara” o barata, pero, lo que tengo claro, es que hay una protección a la baja bestial por la valoración actual y, como siempre, los beneficios harán tarde o temprano que el precio los siga.

Vamos, el doble dígito para los próximos 5 años lo veo más que posible, cuando en el inicio del hilo pensaba en un dígito alto.

Esto quiere decir que, se ha ido acumulando desde entonces una “bolsa de valor”, que aflorará.

Yo la doy a 2029 un valor objetivo cerca de 500, veremos a ver si el mercado acaba reconociéndolo.

Mi hipótesis es que en ese año hará 170MM de ventas y EBITA de 23MM.

Sume ese 8% que mencionaba y llévelo hasta 2029 para que vea lo que implica en cuanto al precio. Así podrá observar que la hipótesis se mantiene prácticamente intacta (P.O. de 500).

¿No ha subido? Para el que acumula, y esto no es broma, mucho mejor.

¿El que necesitaba ya la pasta? Pues le ha salido mal el trade…

En resumen, esta empresa no es de las que el tiempo va en tu contra, como las que suelen comprar los Balues patrios. Esta realmente es una empresa estable y de crecimiento que, según van pasando los años, si siguen con esta tendencia, valdrá cada vez más.

Gracias por la explicación @camacho113. El problema por lo que veo es el múltiplo, ahora esta entorno a PER 14x y hace 10 años al doble (entorno a 30x). Cuadra más mantener con los crecimientos estimados este múltiplo que el de 30x.

Saludos.

Lo mismo dijo hace dos años y medio… ![]()

Difícil tener paciencia sí y màs aún cuando vuela todo al norte.