Máximos histéricos @Helm ?

7 Me gusta

En un primer vistazo me parece que ha sido un buen año y que está bien plantada para afrontar el 2024. ¿De dónde viene esa corrección?

Yo he aprovechado para ampliar y se me queda el precio medio a 249Kr.

PD: Sube el dividendo un 7%.

1 me gusta

La locura es que este cayendo un 4%… ![]()

![]()

![]()

Acabo de aumentar la posición a 238 SEK. PER 13x, Dividend Yield 3,25%, Crecimiento EPS estimado a 3 años 11%, ROCE 16% en Q4-2023…alguna pega estimado @camacho113 ?

3 Me gusta

La paciencia como siempre.

8 Me gusta

No acompaña mucho la cotización. Alguna idea al respecto?

3 Me gusta

Paciencia

6 Me gusta

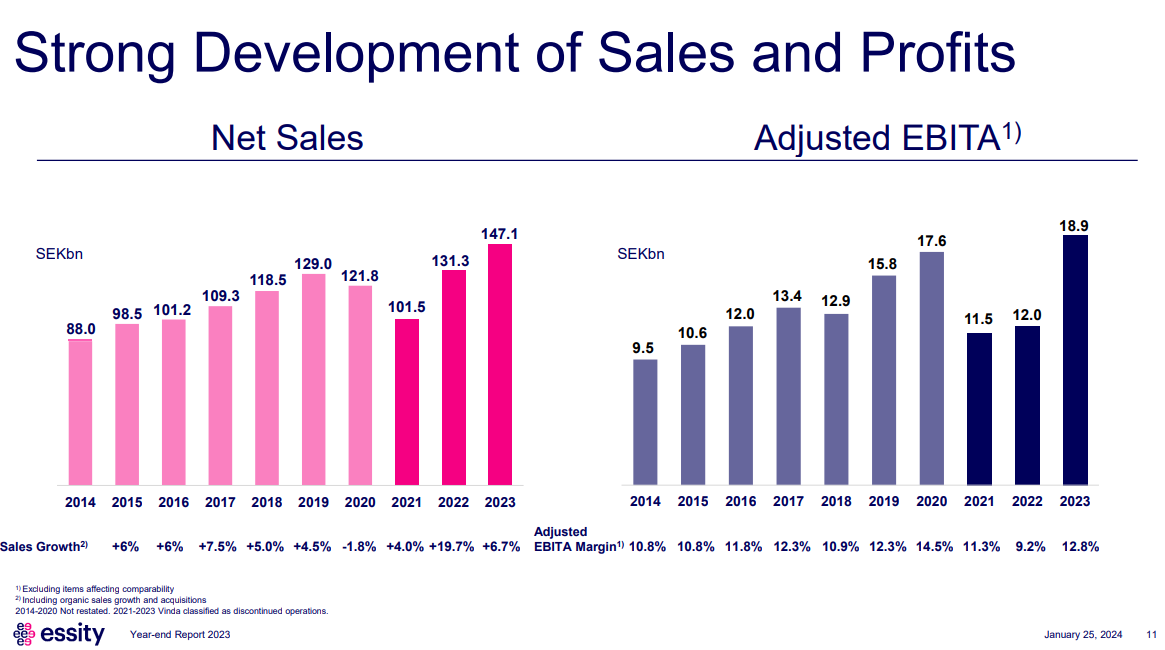

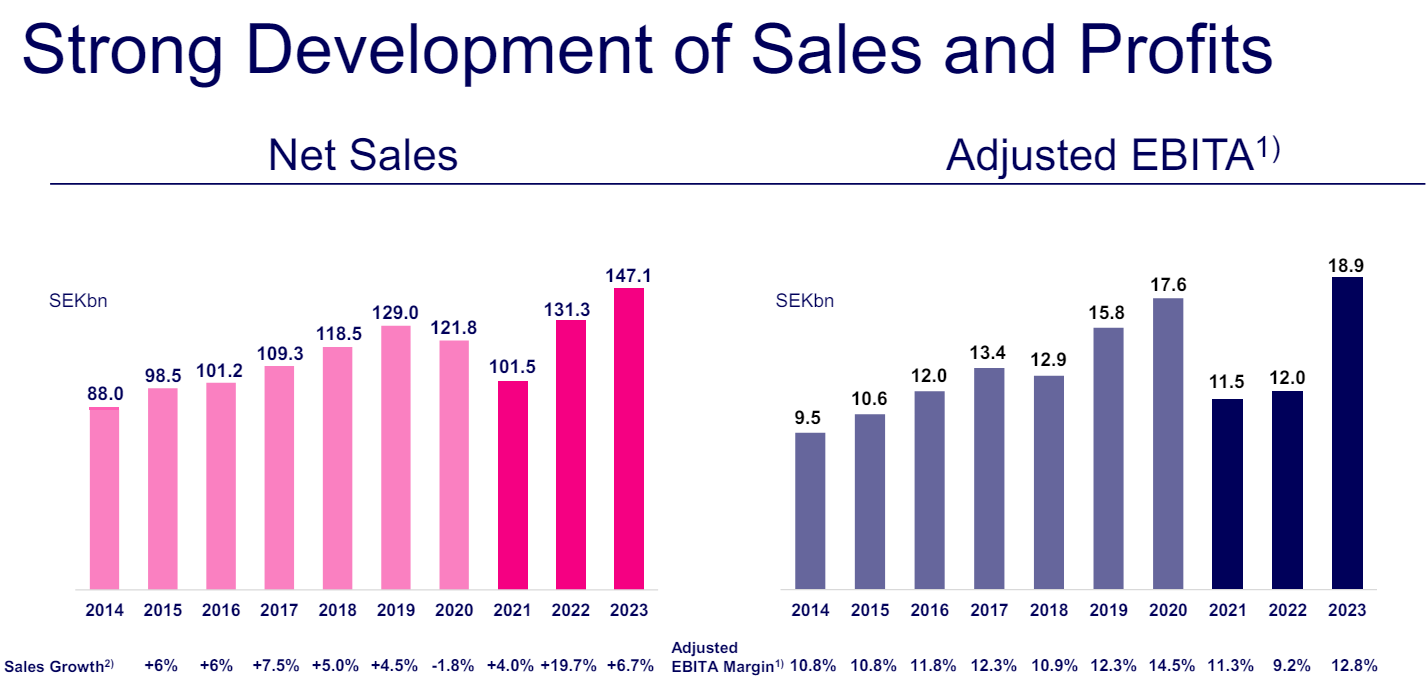

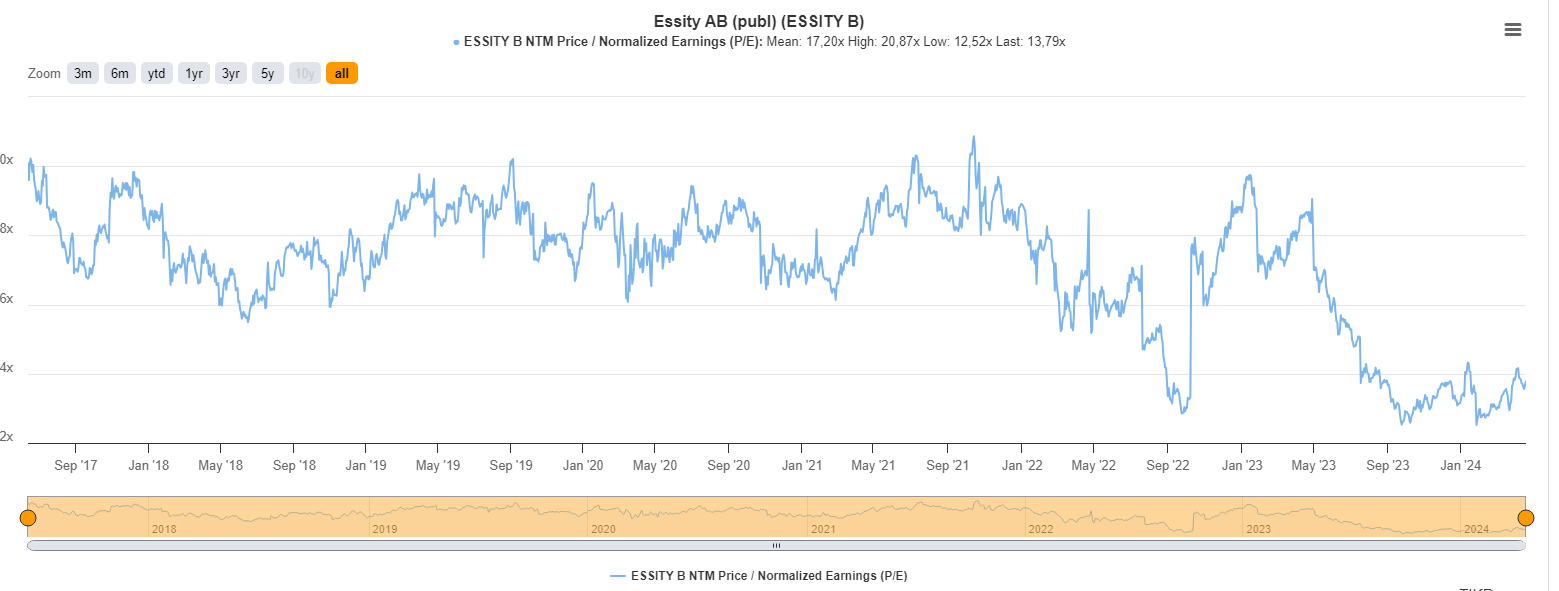

El múltiplo ha pasado de estar a 20x-16x a estar a 13x, ya que el EPS apenas ha crecido un 2,7% los últimos 6 años (del 11,56 a 13,6). Si consigue arrancar los EPS por encima de 20 como dicen las estimaciones para los próximos 3-4 años, se expandirá el múltiplo y tirará para arriba.

12 Me gusta

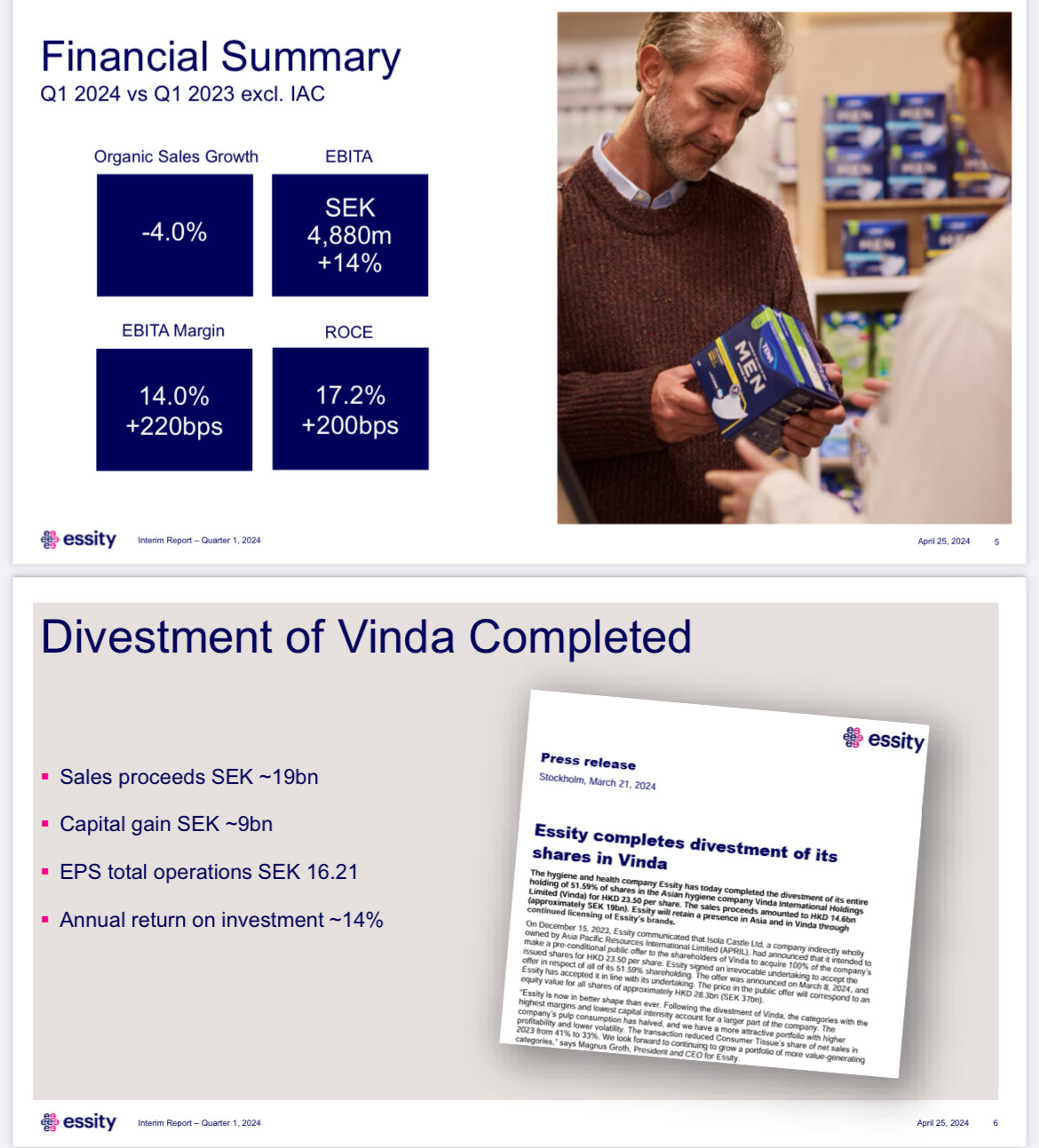

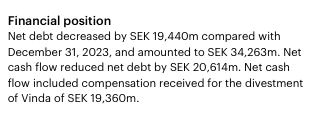

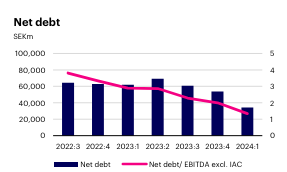

Completada la venta de Vinda con una buena TIR

Listos para comprar otra cosa.

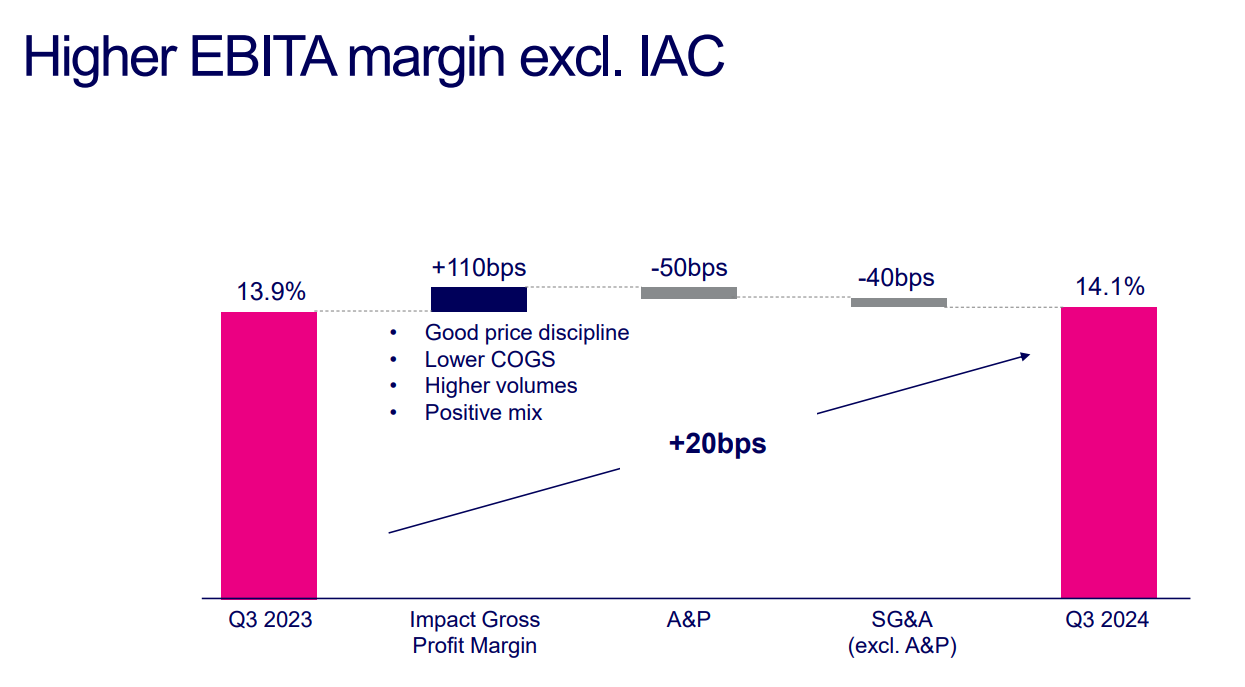

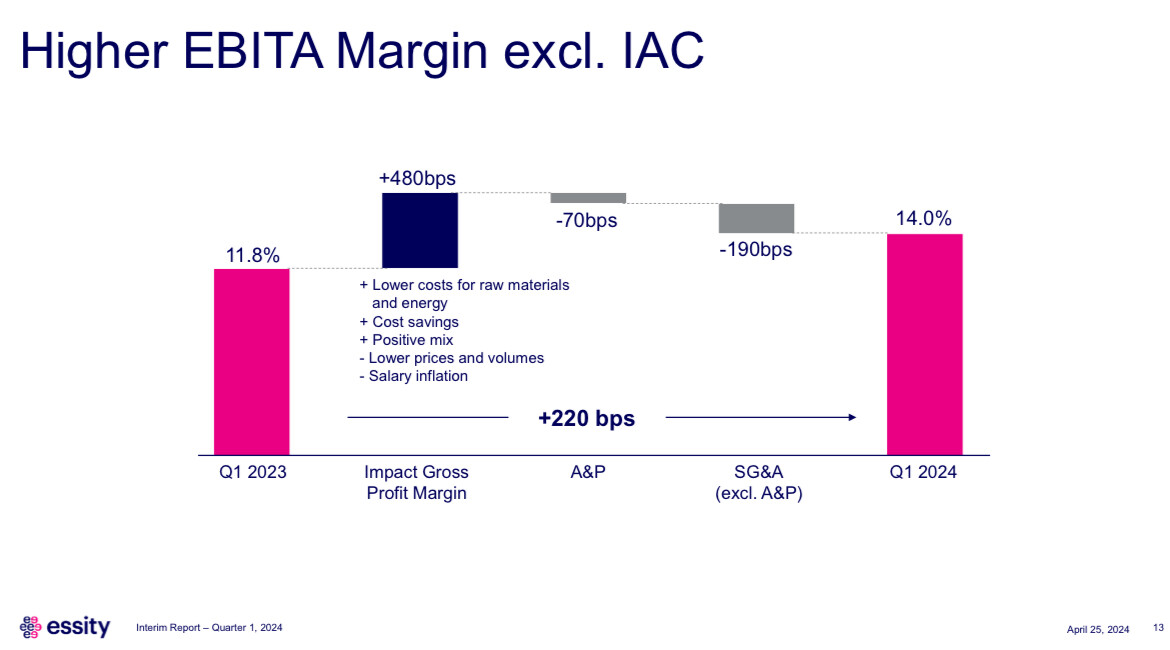

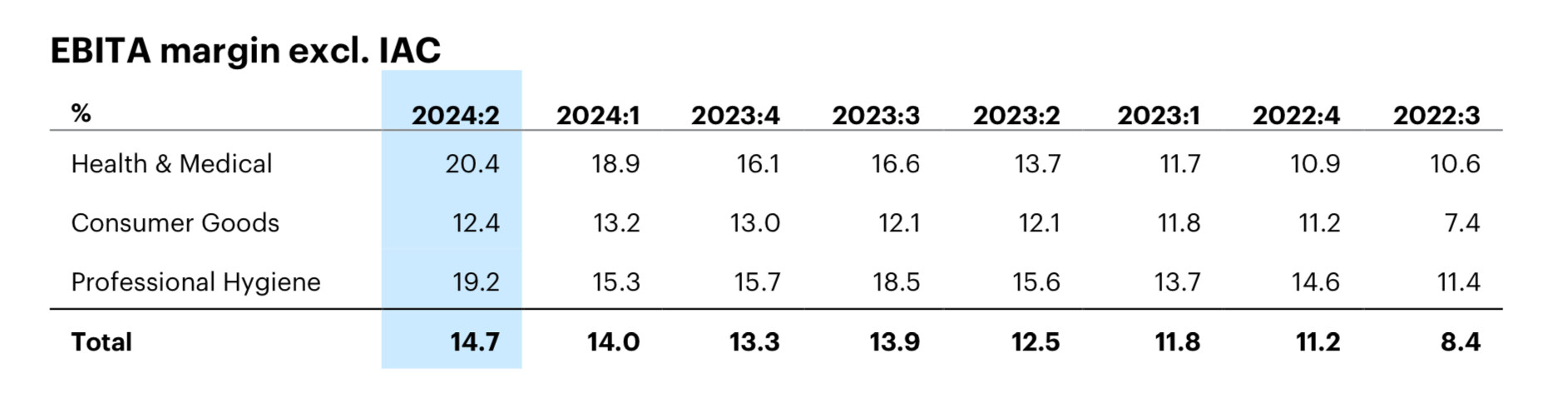

Márgenes volviendo a la senda en parte gracias a la caída de precios de las materias primas y energía.

6 Me gusta

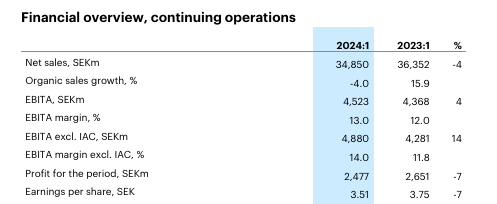

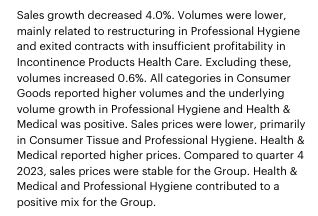

Ventas -4%, y EPS -7%, por la reestructuración que comentan en Professional Hygiene

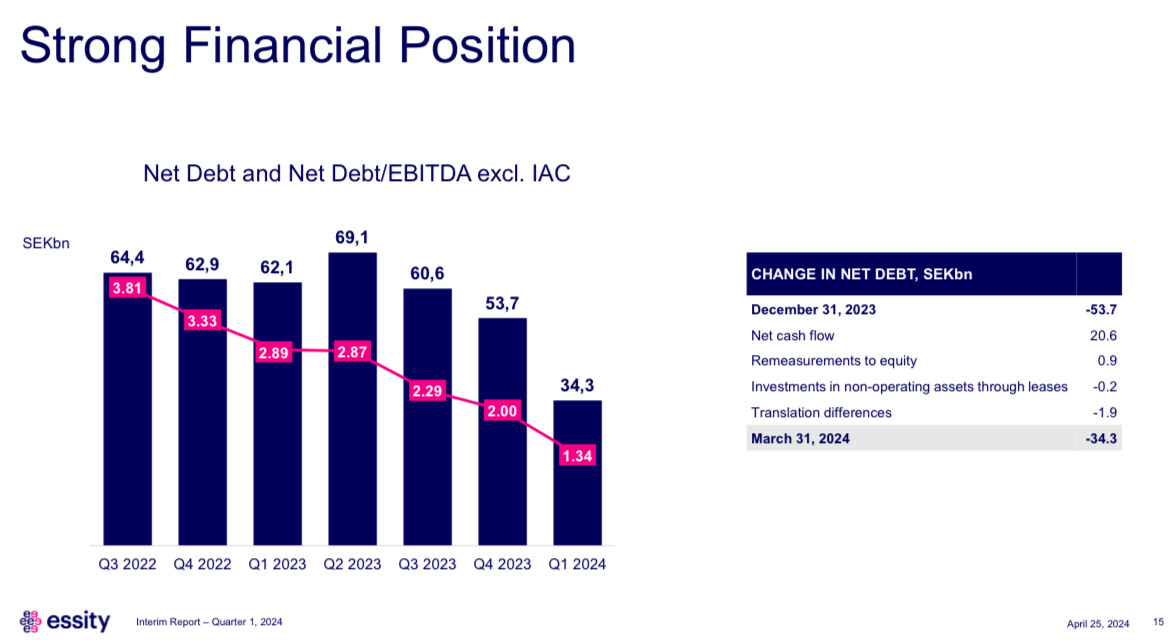

Lo que no sé es si el dinero de la Venta la van a utilizar para hacer adquisiciones ó para mantener el nivel de deuda más bajo.

4 Me gusta

Piense que están presentando resultados generales tras la venta de una empresa.

Tiene que mirar el LFL (Like for Like) para excluir el negocio que ha vendido y ver cómo ha ido orgánicamente.

10 Me gusta

Sí @camacho113, es lo primero que me ha venido a la cabeza. Pero como habla de reestructuración (sin hacer mención concreta de la venta de VINDA) y habla también de salida de contratos no rentables, es lo que me ha confundido. Muchas gracias

5 Me gusta

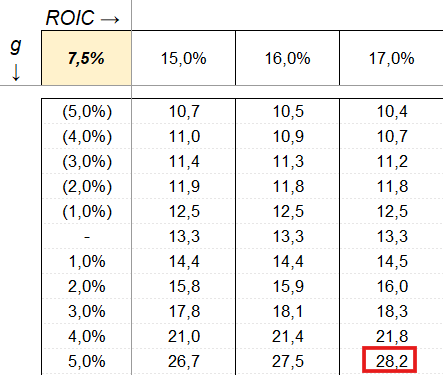

ROIC del 17% y crecimiento del 5% estima Essity a largo plazo.

Si el mercado se lo creyera, debería de cotizar al siguiente PER:

13 Me gusta

Comentan que sólo van a crecer un 3% (orgánico) y que el 2% vía adquisiciones que preveían hasta un 5% que indicaban antes, lo dejan a un lado.

Crecimiento menor pero con mejor margen, y recompras de 3000MSEK en los próximos 9 meses aprox. (el 1,5% a precios actuales).

Higher ambitions dicen, veremos con el tiempo…

6 Me gusta

El PerrasEarning®️ da compra

3 Me gusta