Yo se la he oído alguna vez a Gorka, el del blog eldividendo.com

3 Me gusta

No tengo ni idea de análisis técnico pero desde hace tiempo tengo entendido que las empresas cíclicas hay que comprarlas por debajo de esa media móvil y, a ser posible, con un descuento importante. Aquí se da esta circunstancia y la empresa creo que tiene volumen y posicionamiento a nivel mundial, así como un historial de dividendos suficiente para pensar en incorporarla a un cartera de medio o largo plazo.

2 Me gusta

A mí me sigue pareciendo cara y con problemas serios que tiene que solucionar con Tim Hortons y sus franquis. Sigo manteniendo lo mismo que pensaba cuando iniciamos el hilo.

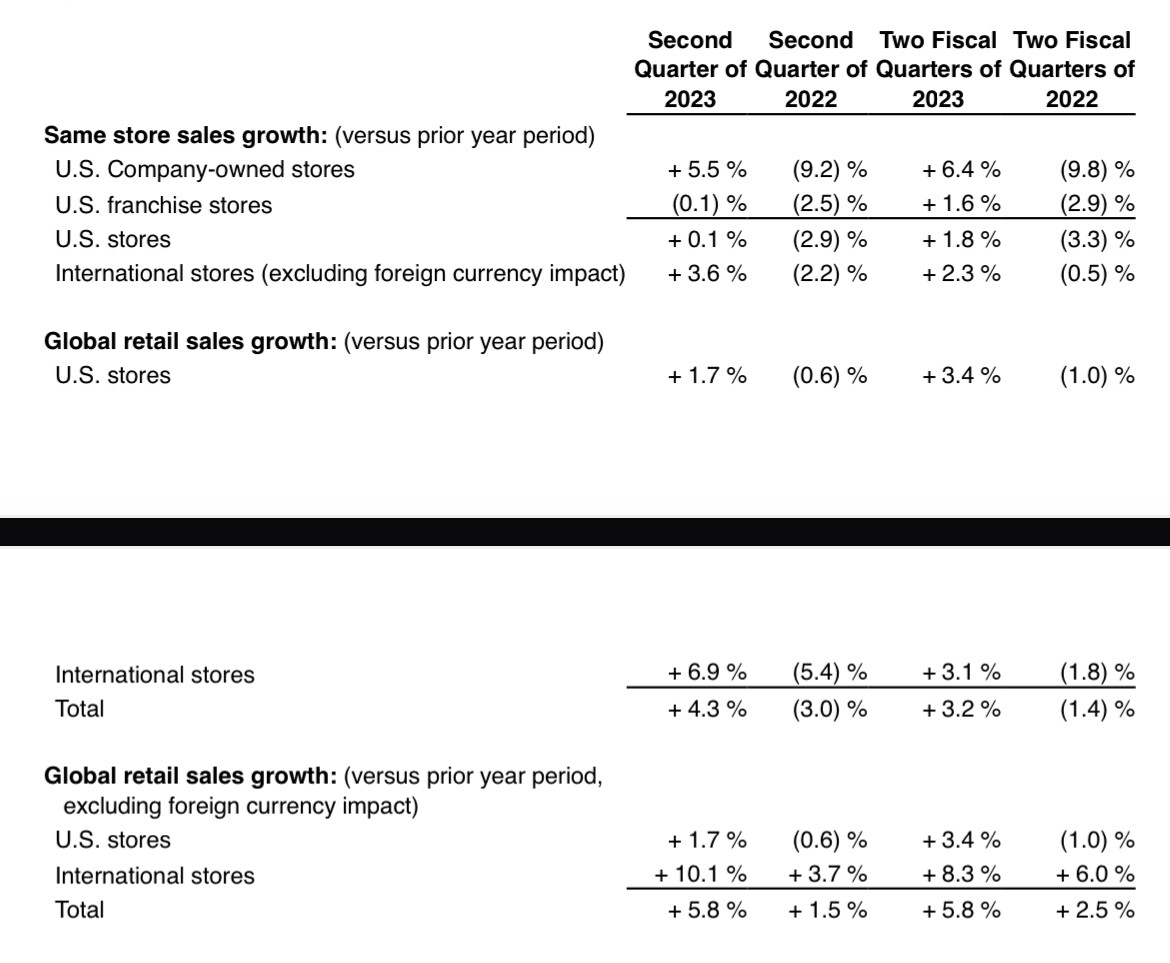

Cuando creces en ventas (Same Store Sales) por pricing y no por incremento de transacciones…

Miren lo que ha pasado hace poco con RBI Iberia y las intenciones de Ibersol de quitarse todos los Burguer Kings, por la cantidad de CapEx que obliga RBI a los franquis a meter ahí continuamente…

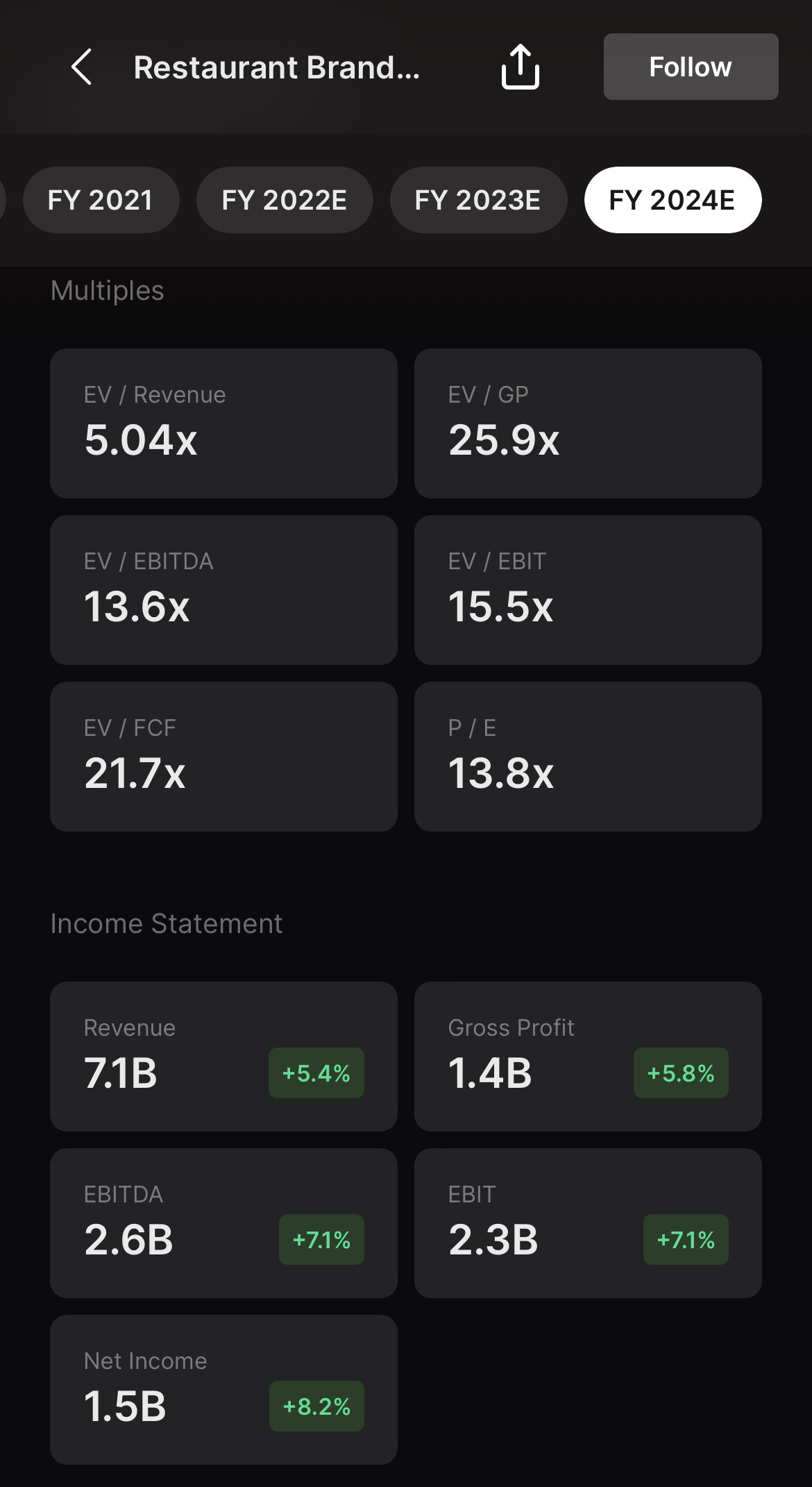

Si uno espera cobrar el divi y que crezca al ritmo del PIB, pues comprarla a 16-17 veces de múltiplo y ya está.

6 Me gusta

A lo mejor @Fernando tenemos que hablar un poco de esta, aprovechando que los insiders están comprando:

3 Me gusta

Dominos entra en el negocio de las burguers ![]()

7 Me gusta

Yo solía ir bastante al de Santo Domingo, aunque también me pasaba por otros. Dejé de ir bastante antes de que empezaran a cerrarlos: locales cada vez más descuidados en limpieza, rotación altísima del personal asegurándose de que el pedido tardase mucho en prepararse y no saliera nunca de la misma manera, etc. Lo peor es que el producto nada tenía que ver con lo que se puede tomar en Canadá o las pocas cafeterías que tienen por USA. Allí es mucho más barato y la calidad del producto es muchísimo mejor. El cambio en el sabor me hizo descartar un producto por el que estaba pagando el doble que en Canadá cuando viví allí, absurdo… Así que concuerdo totalmente con el artículo enlazado por @camacho113 : ““We had lost touch with consistency and quality…”.

Creo que fueron demasiado lanzados/agresivos en la estrategia de expansión, además de que sigo teniendo dudas de que los productos que ofrece la marca plazcan a la mayoría de la población en países muy cafeteros como España.

7 Me gusta

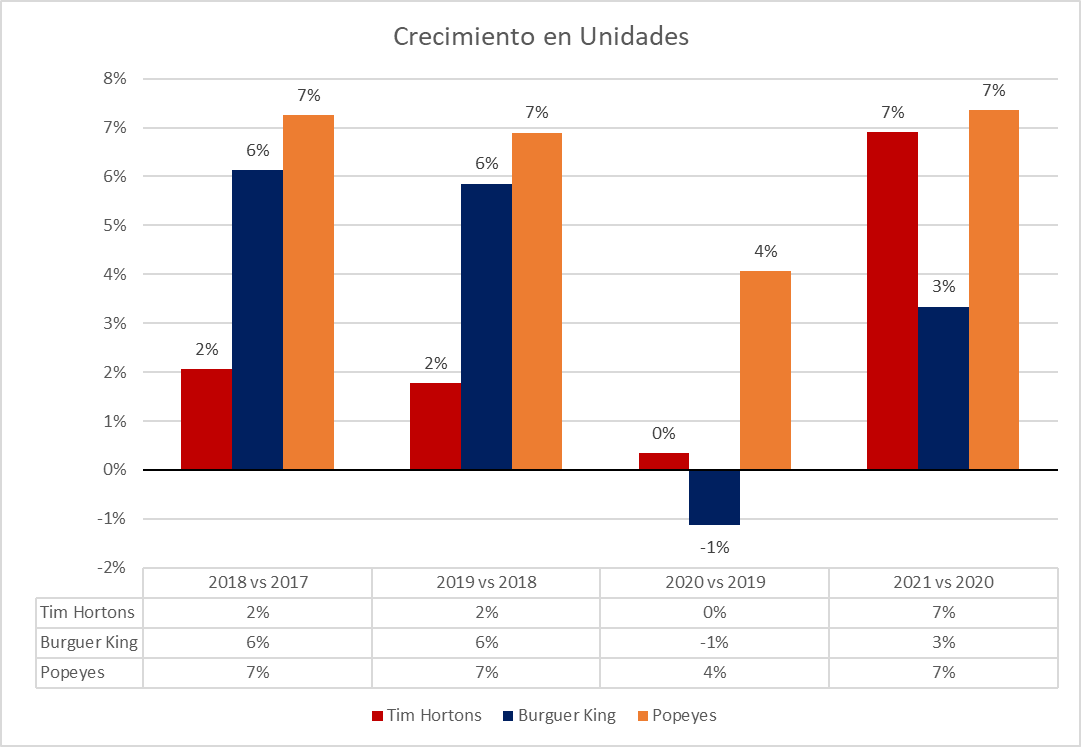

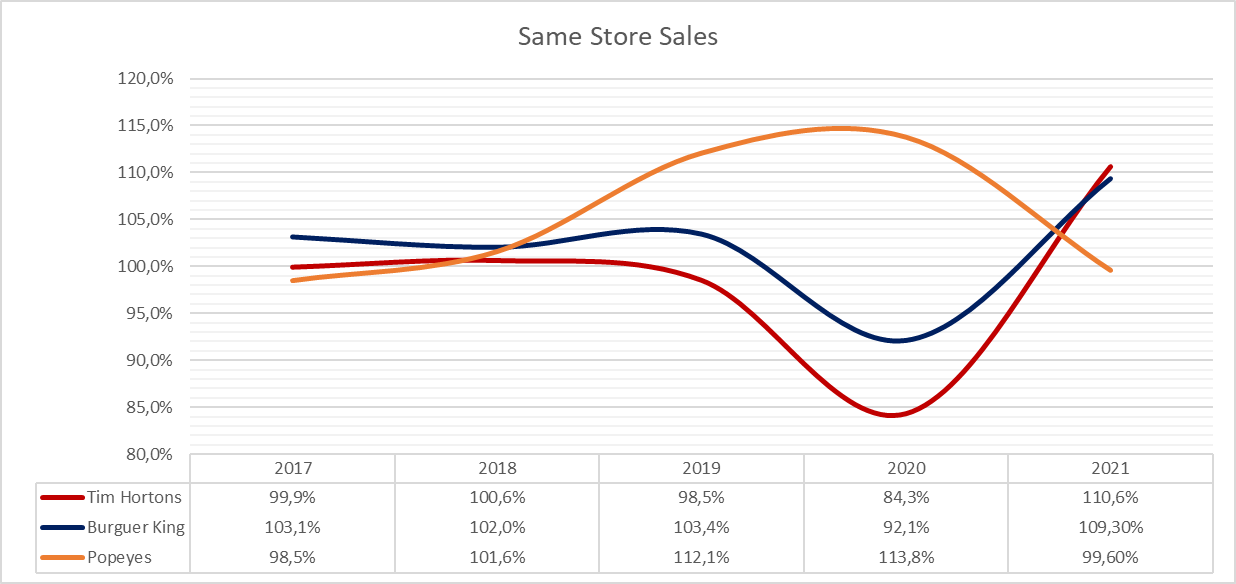

Actualizo 2021:

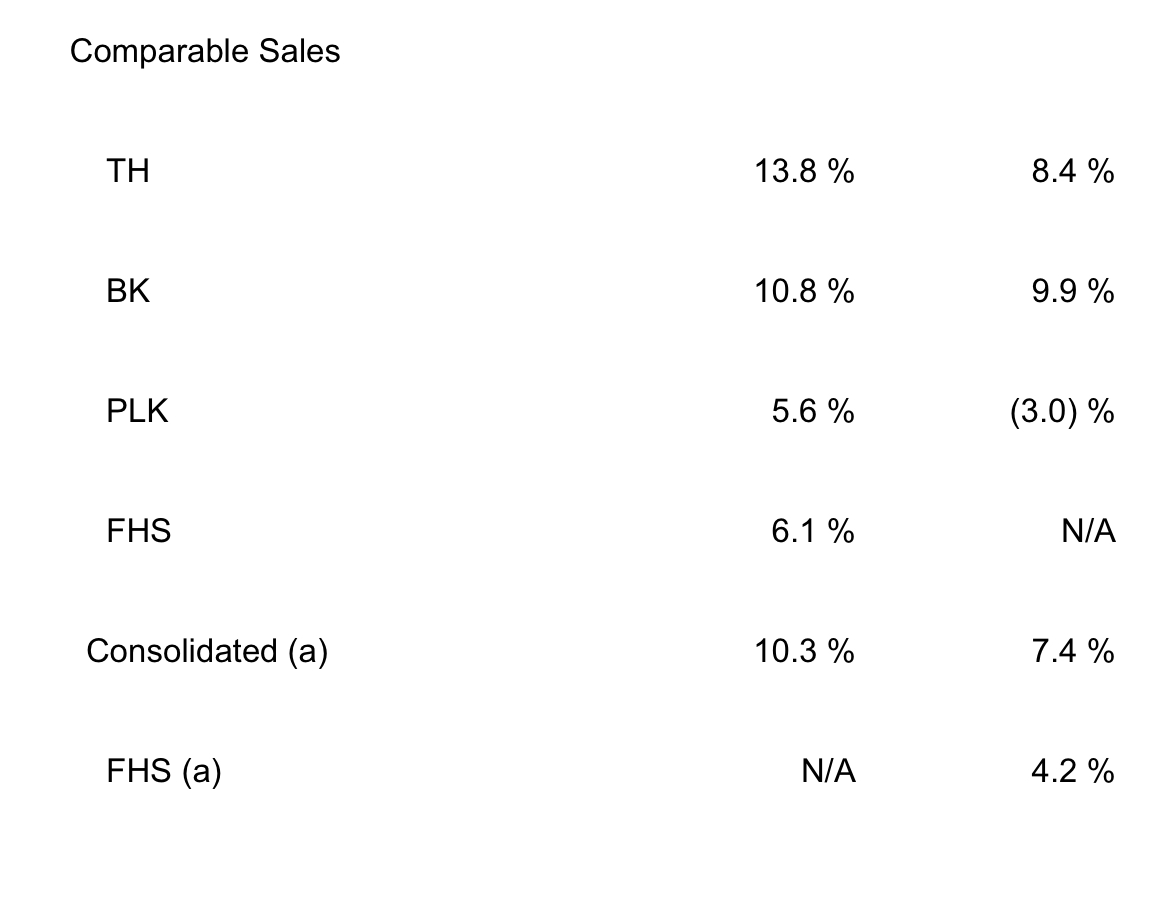

-Crecimiento en unidades:

-Ventas comparables:

Preocupante las ventas comparables de Popeyes teniendo en cuenta que en el 2021 se subieron mucho los precios. Esto nos indica que han caído en volúmenes de manera considerable.

5 Me gusta

En Q1 2022 hicieron un -3% y en Q2 2022 volvieron a positivo con +1.4%. Desde Q1 2021 no hacía Popeyes un same store positivo, habrá que ver si hay cambio de tendencia. También puede que haya una mayor normalización tras la explosión que hubo con Popeyes, o lo mismo solo fue una moda y vuelve a niveles más bajos.

6 Me gusta

Pues parece que han fichao al capo de Domino’s.

5 Me gusta

Les presento al que va a desarrollar en Europa las marcas de RBI, antiguo CEO y dueño de Análisis de AmRest Holdings: una empresa española desconocida por el mercado

3 Me gusta

A lo mejor hay que pegarla una pensada a esta ahora @Helm

4 Me gusta

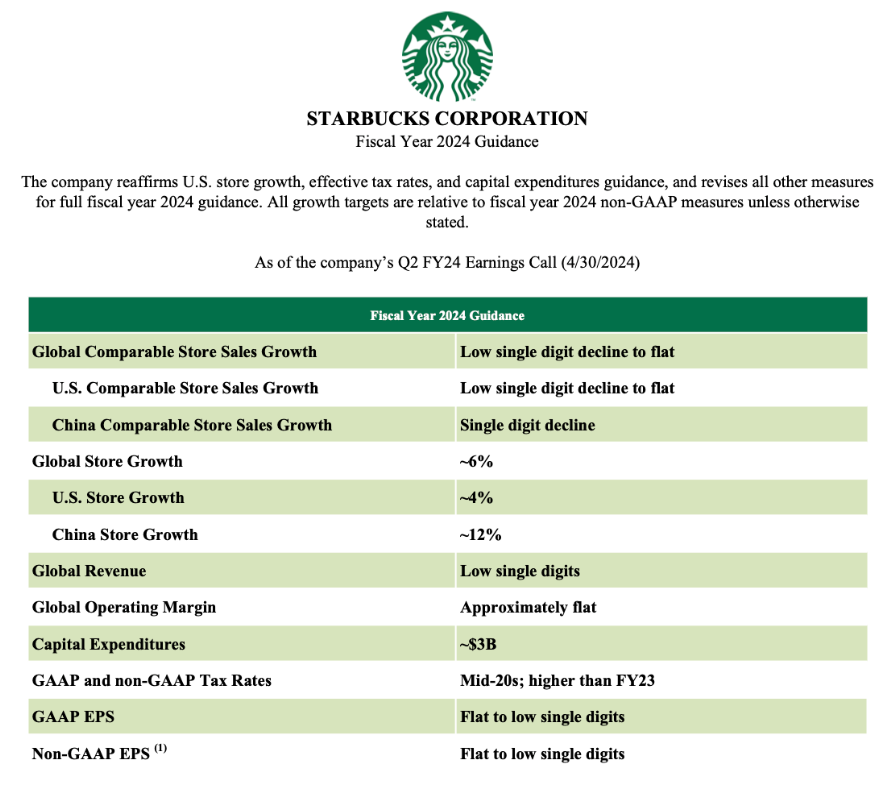

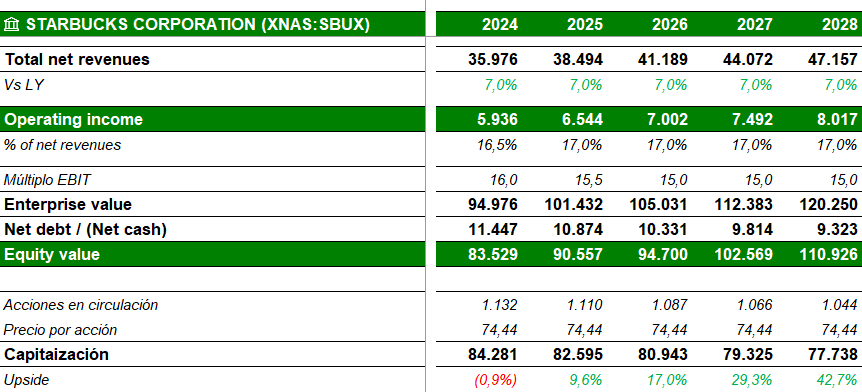

Parece que a alguien si que le convence.

https://x.com/foso_defensivo/status/1785734544642986256?s=12&t=Buu81Gh2yoNDxnaE48sTgw

5 Me gusta

No me parece que esté mal tirada la verdad.

3 Me gusta

Yo he ampliado hoy unas pocas😅

3 Me gusta

Yo he entrado a 73,28$. Hay que aprovechar estas salvajes sobrereacciones de Mr. Market. Le ha penalizado mucho China este trimestre, pero China despertará en algún momento y ganará IMHO 5-6€/acción en unos años.

2 Me gusta