Venga señores, anímense con los números, que veo que están escurriendo el bulto.

La dirección de +D se compromete a enviar un regalo al primero que comparta su modelo financiero.

La gorra, no la señorita.

Saludos y buen fin de semana!

Venga señores, anímense con los números, que veo que están escurriendo el bulto.

La dirección de +D se compromete a enviar un regalo al primero que comparta su modelo financiero.

La gorra, no la señorita.

Saludos y buen fin de semana!

He de decir que esa cafetera DeLonghi es de lo mejor que conozco, y la que tengo en casa después de haber probado alguna otra. Su café en menos de 1 minuto (sólo tarda 40 segundos en calentar) y con una presión excelente. Si además le añade un café como Illy, eso se considera ya un manjar.

Me han de disculpar porque se me ha perdido la mayor parte del post y sólo ha quedado mi alabanza a la cafetera de @camacho113. Edito el mismo.

Estoy totalmente de acuerdo con su apreciación, aunque por supuesto hay honrosas excepciones, en general los McDonald’s están más limpios que los BK.

Estoy de acuerdo con su apreciación, con el único matiz de que ahora McDonald’s con las hamburguesas ‘premium’ que ha introducido, que incluso empezaron sirviendo en plato de pizarra, intentaron subir un escalón. El plato se acabó, pero creo que el concepto ha hecho volver a mucha gente a McDonald’s, además saliendo del BigMac que imagino (o no) que tendrá un menor margen.

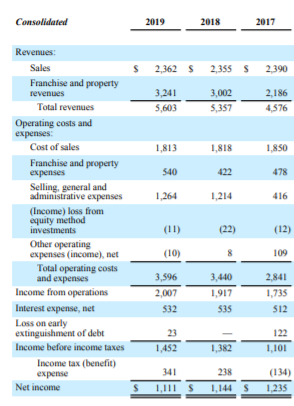

En cuanto a los números, aquí tienen un detalle:

Las ventas corresponden a TH, pues las franquicias de Popeye’s y de Burger King compran directamente a los proveedores terceros que sirven la comida y equipamiento.

Si tenemos en cuenta que tienen 26.971 franquicias, nos queda que el canon+alquiler (en aquellas en propiedad o subarrendadas) cobrado por franquicia es de 120.000 dólares anualmente.

Por tanto, la clave está en mi opinión, en cuantos franquicias podrán seguir pagando la cuota anual después / durante la pandemia. Por ahora el declive no parece ser muy grande (<13%) pero habrá que ver si los franquiciados pueden seguir pagando ésta o tendrán que reducírsela o cerrar.

Para ver si abro el apetito de otras mentes más laboriosas y preparadas que la mía, dejo aquí una aproximación mejorada a lo que hice con DIAGEO.

Inputs:

Si recuerdan, el modelo básicamente lo que hace es intentar “normalizar” pensando en que la compañía debería de tener el mismo ROIC de sus comparables y de ahí intentar averiguar, invirtiendo los números, lo que tendrían que valer los activos de la compañía. Con ese valor de los activos, sacamos el equity o patrimonio neto y a partir de ahí, dado que estamos reconociendo todos los activos, pues suponemos que el precio tiene que coincidir. Como ven hay unas cuantas suposiciones no despreciables integradas en el modelo que hace falta digerir y valorar cada uno como estime oportuno. Pero no hemos acabado, para llegar al market cap objetivo también calculamos un valor terminal (creo que conservador) a fecha de hoy suponiendo crecimiento 0.

En este caso particular, observarán que $QSR tiene un ROIC ponderado inferior al de sus comparables, con lo que más que “activos ocultos” digamos que hay “pasivos ocultos”.

Al poner todo esto en la coctelera, me sale que el precio objetivo sería un -37%. ¿Y qué parámetros justificarían el precio actual?

Evidentemente hay distintas combinaciones, pero con esto, una vez digeridas las diversas suposiciones, se pueden hacer una idea de lo que “descuenta el precio” según este modelo.

Estoy de acuerdo con que algunas de las suposiciones son conservadoras, pero de esto se trata lo del “margin of safety” ¿verdad? Al final esto no es más que un marco conceptual que puede ayudar a enfocar “el relato”. ¿Por qué puede pensar el mercado que hay 5B de pasivos ocultos? ¿Cómo de cómodos estamos con esos parámetros que justifican el precio?

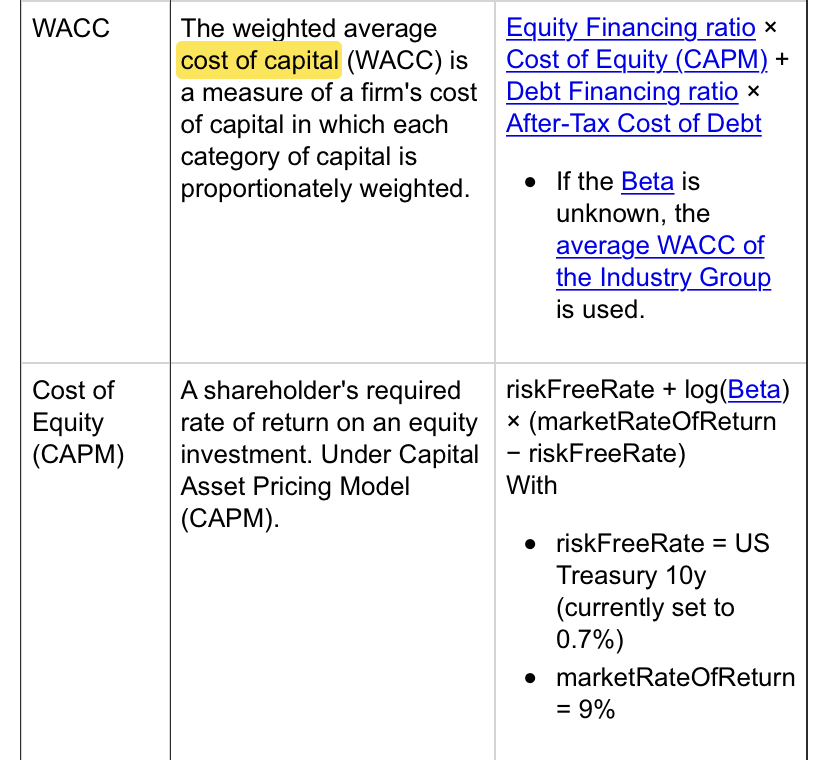

Por curiosidad, ¿qué tiene en cuenta a la hora de calcular el coste de capital?

Coste de capital por sectores:

http://people.stern.nyu.edu/adamodar/New_Home_Page/datafile/wacc.htm

Esta web es muy interesante:

http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

Buenos días,

Tras las magníficas intervenciones yo voy a hacer un análisis totalmente neófito y por encima, sin entrar en detalles, para comprobar si esta empresa tiene suficiente margen de seguridad para que un manco (en lo que se refiere a inversiones) como yo pudiera plantearse invertir en QSR:

Beneficio operativo creciente hasta este año, debido al confinamiento, etc. Siendo conservadores tenemos un crecimiento anualizado del 10 % y cash flow operativo positivo (no se requiere de financiación adicional mediante bonos o emisión de más acciones).

ROE > 25 % aunque con bastante apalancamiento financiero, pero es un negocio estable.

La empresa genera free cash flow. Dividiendo éste como porcentaje de las ventas tenemos un ratio de en torno al 20 % (muy muy buen dato).

No se ha aumentado significativamente el nº de acciones en los últimos años.

Valoración

En cuanto al precio/ventas tenemos una rato de 5,10 inferior a la media de los últimos 5 años (5,35).

Actualmente Restaurant Brands cotiza a PER 26,50, lo que se traduce en una cotización de 75 dólares canadienses. Esto es un EPS de unos 2,83 dólares por acción (incluyendo dividendos).

Asumiendo un EPS del 10 % anual (bastante inferior a la media), en 5 años podríamos tener un EPS de 4,56 dólares por acción y, considerando un PER 20, tenemos un precio de 91,2 dólares (márgen de más del 20 %). Teniendo el cuenta que el PER medio de la compañía en los últimos años ha sido de 33 veces…

A continuación, vamos a calcular valor intrínseco por DFC, para ello tomamos como precio actual de la acción 75 dólares, 470 millones de acciones en circulación, free cash flow de 1110 millones, tasa de crecimiento perpetuo (g) 3 % y tasa de descuento del 9 % dada la estabilidad del negocio.

Previsión del FCF para los próximos 10 años

Suponemos un crecimiento interanual de 15 % (muy inferior al crecimiento en los últimos 9 años, aunque éste haya sido algo errático) para los años 1 - 5 y 10 % para los años 6 -10

Descuento flujo caja libre al valor actual

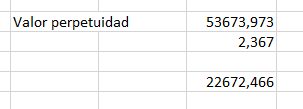

Valor de perpetuidad y descontarlo al valor actual

Para g del 3 % y tasa de descuento del 9 %

Valor total de los rr.pp.

12.169 + 22.672 = 34.841 m dólares

Valor por acción

34.841/ 470 = 74,12 dólares por acción frente a los 75 dólares por acción a los que hoy cotiza.

Por tanto, tendríamos que a los crecimientos estimados la acción está en fair value si bien, el negocio puede crecer a tasas mas altas pero ¿nos arriesgamos?

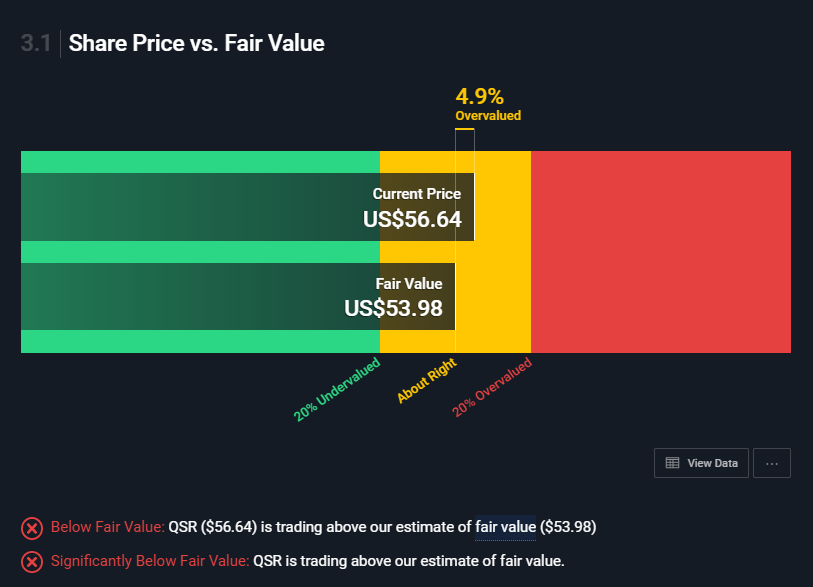

Comparando estos resultados con los de webs como simplywallst, alá, que casualidad:

Bueno, y este es mi humilde aporte.

Saludos cordiales.

Voy a ir adjuntándoles unos apuntes que tengo de la memoria.

A ver si la semana que viene puedo plasmarles el modelo de negocio de cada marca.

Apuntes RBI.pdf (191,7 KB)

Este fin de semana tuve tiempo para poder desarrollar unas líneas que les dejo plasmadas a continuación:

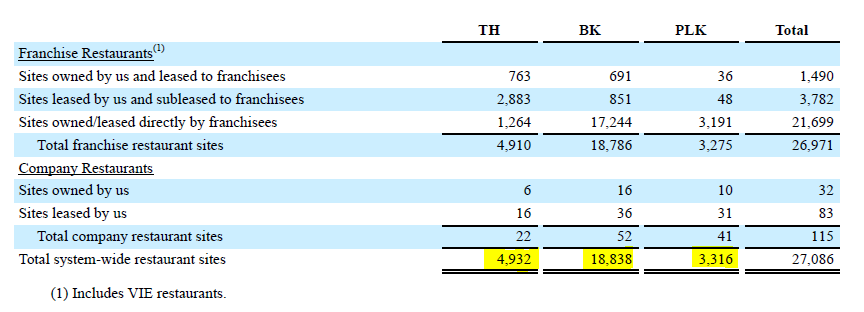

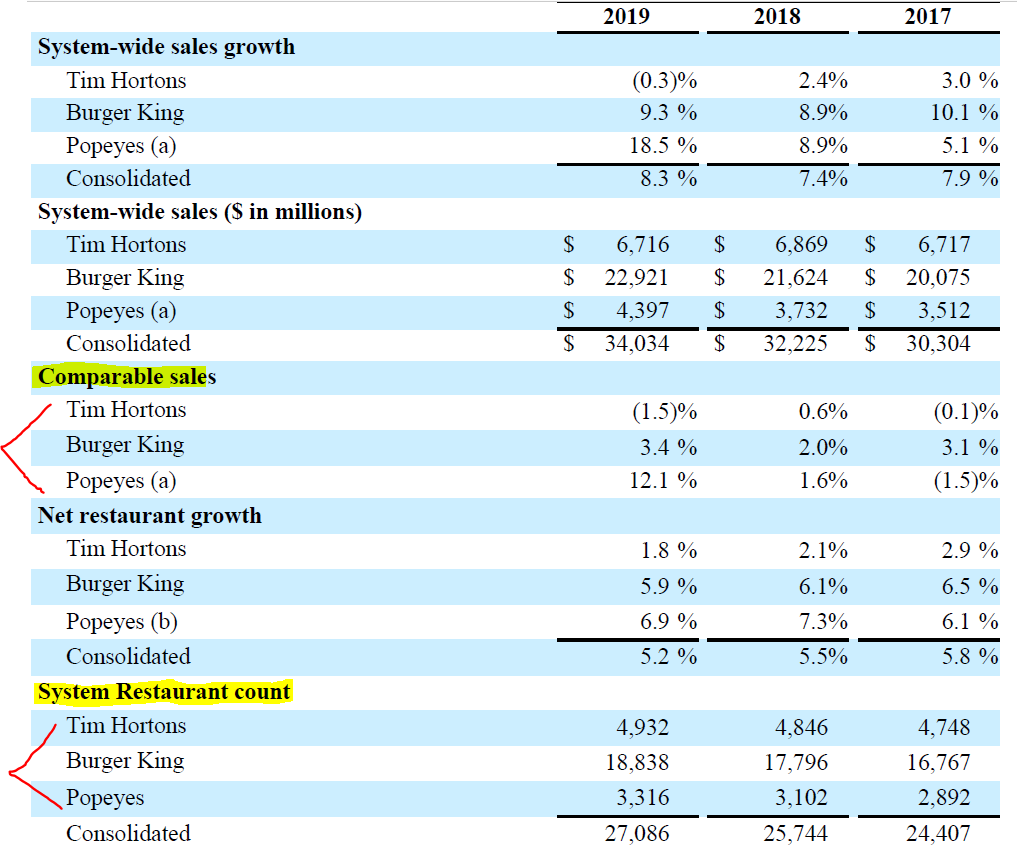

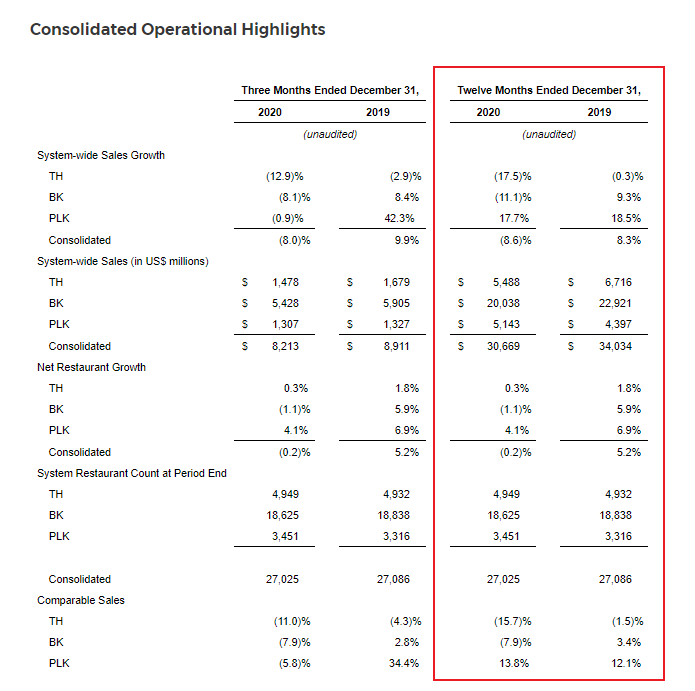

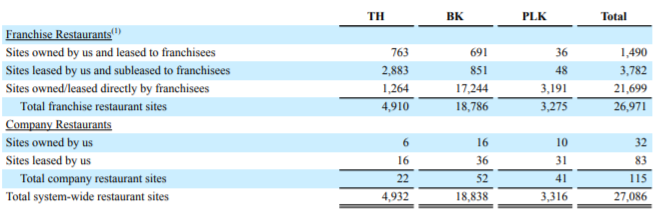

Como ya se comentó en este hilo, a fecha 31/12/2019 QSR tenía las siguientes unidades: (27.086)

Dado que la valoración como ya se ha comentado en este mismo hilo es exigente y el crecimiento de la cotización a futuro va a depender de que se cumplan ya las previsiones del mercado (+ un crecimiento que el mercado aún no contempla en ingresos y beneficios de la compañía). Vamos a intentar pensar cuál o cuáles de las 3 cadenas que tiene la marca, deberá de crecer para soportar la valoración actual + generar incremento de valor a futuro para que nuestra inversión sea rentable desde el día que realizamos la compra de las acciones.

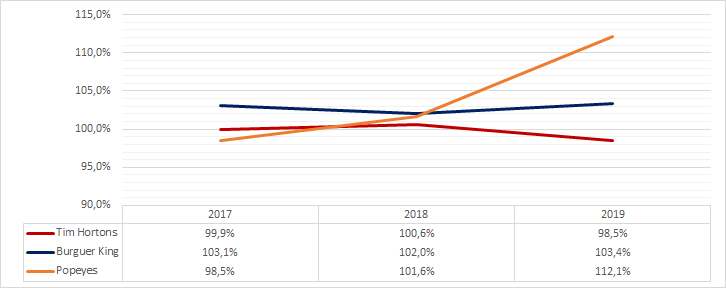

En la tabla que les dejo a continuación, tenemos diferentes informaciones en las que nos vamos a detener dado que al igual que en el sector retail, es importante diferenciar ventas totales de ventas por local:

-System-wide sales growth : Es el crecimiento total de las ventas de cada cadena sin especificar cuántos restaurantes se han cerrado o abierto para dicho incremento o reducción.

-Comparable sales o SSS (Same Store Sales) : Es el crecimiento de ventas que ha tenido cada local respecto a su año anterior.

Juntando estas dos variables, podemos interpretar o ver cómo están funcionando los restaurantes y cuántos se están abriendo sin tener en cuenta el efecto apertura/cierre.

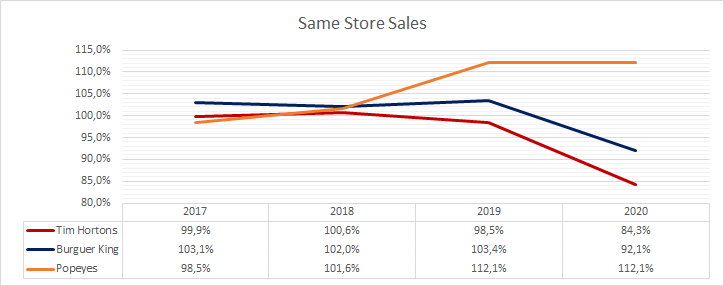

Vamos entonces a mostrar mediante gráfica la tendencia que han tenido estos restaurantes (ya abiertos) en cuanto a su evolución de ventas vs sus 3 años anteriores:

El 100% como representación nos indicaría en cada año que se ha vendido exactamente en cada restaurante lo mismo vs el año anterior.

Todo lo que esté por debajo del 100% indicará que se ha vendido menos vs año anterior y todo lo que esté por encima de ese porcentaje, indicará que se ha vendido más por cada restaurante vs año anterior.

Dichos incrementos o variaciones pueden ser debidos a incremento/reducción de ventas en cada local o, a subida/bajada de precios de los productos.

Después de ver esta gráfica podemos asumir que han tenido ciertos problemas en la cadena de Tim Hortons cayendo las ventas en cada local y, que el resto de las cadenas en pleno crecimiento mundial del PIB cercano al 3%, no han conseguido crecer a ese ritmo salvo un año excepcional en Popeyes.

Esto nos da una cierta visión de que los locales que actualmente ya tiene la compañía, son más bien maduros (o el potencial que tienen en cada ubicación ya se ha agotado) y que el crecimiento por esta parte se mantendrá plano.

Por lo que después de esta interpretación, el crecimiento futuro va a tener que venir a través de nuevas aperturas de locales (Expansión) y no de incremento del tráfico de los ya existentes.

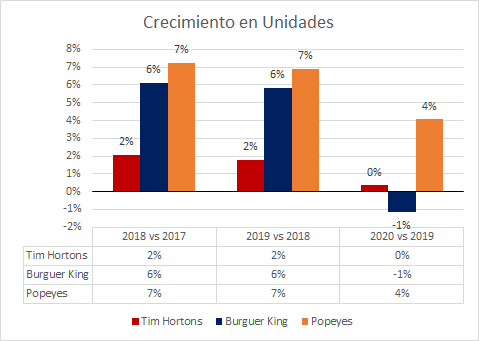

Vamos entonces con otra de las líneas para ver dónde están dedicando más recursos a la expansión tan necesaria que hemos hablado:

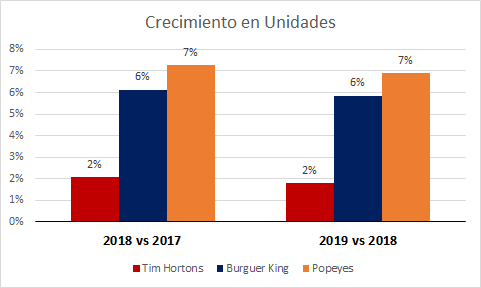

Aquí tenemos el crecimiento en unidades desde el año 2017 al 2020:

Esto nos da la siguiente imagen en cuanto a crecimientos en restaurantes:

Durante los últimos 3 años, la compañía ha dado énfasis a fomentar de mayor medida la expansión de Burguer King (6%) y Popeyes (7%) que la de Tim Hortons (2%).

Tal vez sea debido a que en otros países habrá pasado lo mismo que en España (Tal y como nos muestra el SSS). Se abrieron muchas cafeterías y no todas funcionaron del todo bien y, ahora dichos locales se están de hecho en nuestro país por ejemplo, reutilizando para abrir Popeyes.

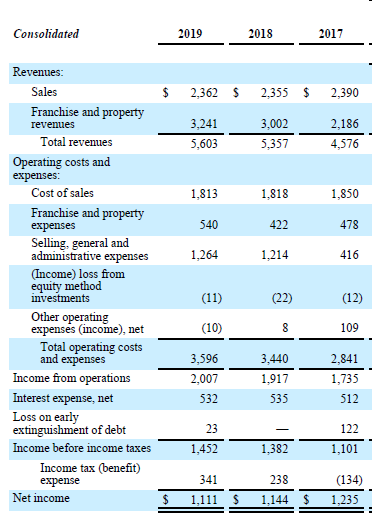

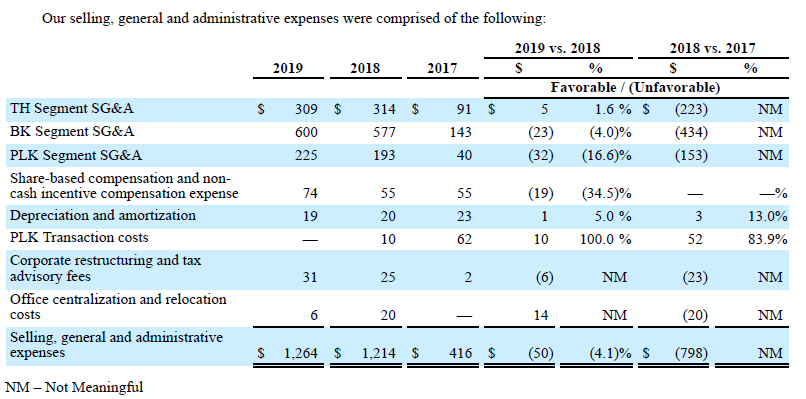

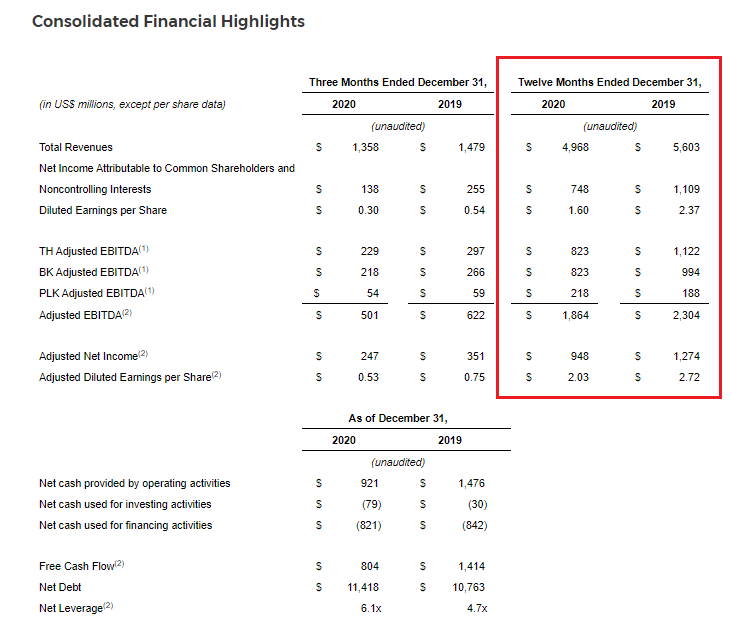

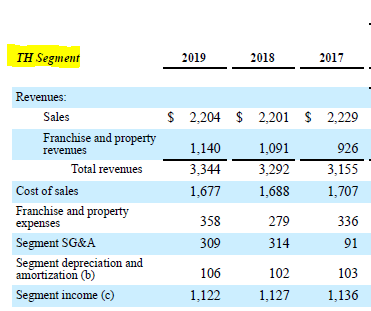

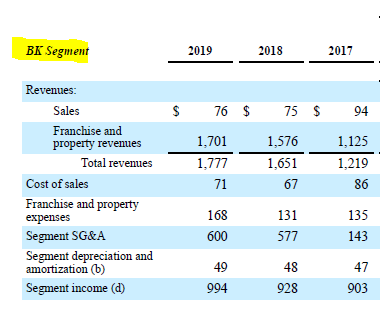

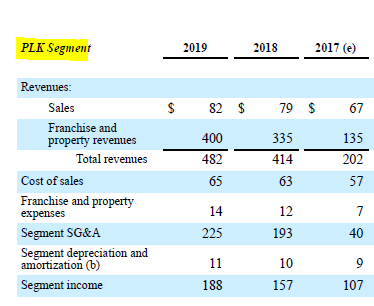

Por último en este capítulo, les dejo las cuentas de pérdidas y ganancias del grupo y de sus “filiales” para que comencemos con el acto de reflexión antes del análisis de la P&L de cada cadena de manera individual y, de la partida más importante de gasto e I+D de la compañía (G&A) donde analizaremos parte del apalancamiento operativo de cada marca:

-Grupo:

Pasen un feliz día.

He podido comprobar, a lo Peter Lynch, que en Madrid han cerrado varios locales de Tim Hortons y en alguno han instalado Popeyes (por ejemplo en Bravo Murillo/Cuatro Caminos).

La misma conclusión que un servidor!

No había leído su comentario, de la observación hemos llegado al mismo punto.

A mí me disgustó el cambio en el citado local cuando fui expresamente con la intención de tomar un café. Nunca he entrado a un Popeyes.

Y llegó la cuarta pata: Firehouse Subs.

We’re modestly lowering our fair value estimate for RBI to $68 per share, down from $72 previously, as we balance the impacts of the time value of money, strong Tim Horton’s unit growth abroad, and sustained competitive pressure in the Burger King U.S. segment. Our fair value estimate implies a forward P/E of 25 times and a forward EV/adjusted EBITDA of 18.8 times, slightly behind historical averages (28.7 times and 20 times, respectively, over the past five years). We use a 6.7% cost of capital in our valuation.

RBI remains sensitive to unit growth, comparable store sales, and operating leverage, with our forecast calling for high single-digit (9%) EPS growth between 2023 and 2030 (after two years of artificially high growth due to base effects), driven by mid-single-digit unit growth (4%), low-single-digit comparable sales growth (2.5%-3.5% across segments), expense leverage, and share buybacks (anticipating that RBI repurchases 3% of shares outstanding per year). Our forecast sees particular strength in the Popeyes segment, with the brand averaging double-digit system sales growth through 2030 due to strong unit expansion (7.4% over the next 10 years) as the brand benefits from improving four-wall economics and international expansion. Ultimately, we expect Popeyes to become the growth engine of the Restaurant Brands Portfolio, reaching 7,000 stores by 2030 and approaching $14.2 billion in systemwide sales, realizing the firm’s strategy of establishing the Cajun concept as a mainstream brand in the U.S. market and abroad. While Burger King and Tim Horton’s see same store sales fall roughly in line with inflation, each generates mid-to-high single-digit system sales growth as they collectively add more than 12,600 units over the next 10 years.

Ultimately, we view management’s 40,000 unit target between 2027 and 2029 as attainable, with RBI representing one of only a handful of operators in the United States with a clear blueprint for international expansion, in our view. Our forecast calls for the firm to add more than 16,000 units over the next 10 years, reaching north of 43,250 units by 2030 and seeing system sales jump to nearly $68 billion (up from $30.7 billion in 2020).

Bueno señores, me he leído buena parte del hilo, pero como no sé inglés al final me he perdido. En definitiva, la pregunta es para quienes han estudiado la empresa: Prescindiendo de si sus hamburguesas son mejores o peores que las de McDonald´s, su pollo mejor o peor que el de KFC y sus cafés mejores o peores que los de Starbucks, ¿está en precio para entrar sabiendo que cotiza más de un 17% por debajo de su MM 1000 sesiones?

Y si no es mucho pedir, también preguntaría por otra empresa cíclica que no tiene nada que ver con RBI, pero que también cotiza con un descuento importante : Legget & Platt, Inc.

Gracias y disculpen por el atrevimiento.

Disculpe que conteste a su pregunta con otra pregunta pero, ¿por qué considera que esa media móvil le proporciona información relevante? Soy un completo ignorante del análisis técnico, pero no recuerdo haber escuchado nunca a nadie usarla.