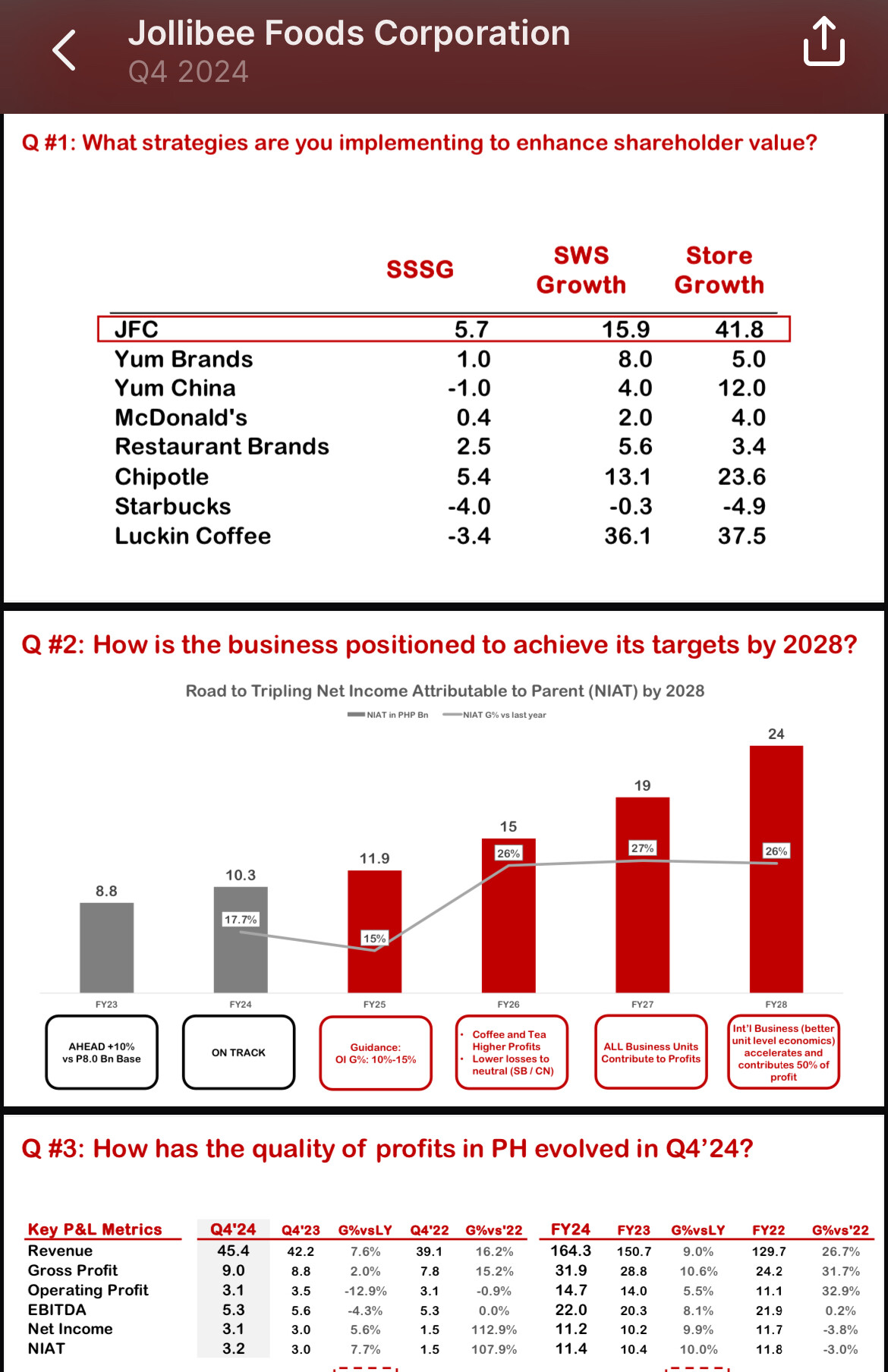

Ha sido muy prudente con la recompra de acciones, yo creo que serán más agresivos.

2 Me gusta

Sin duda en el pasado, tanto en crecimiento como en eliminación de acciones lo han sido ![]()

1 me gusta

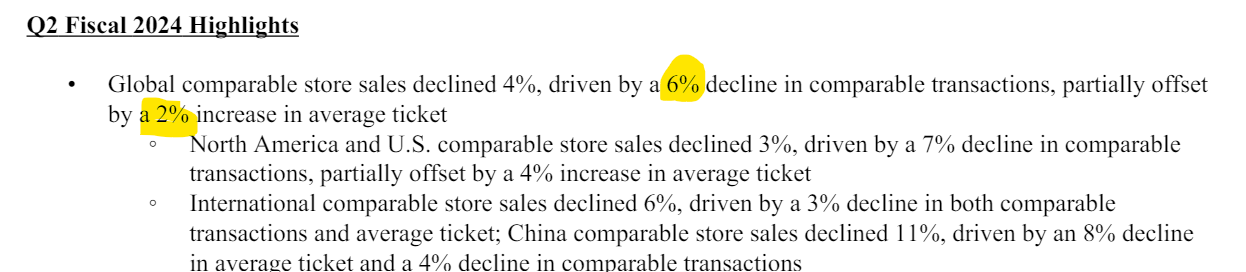

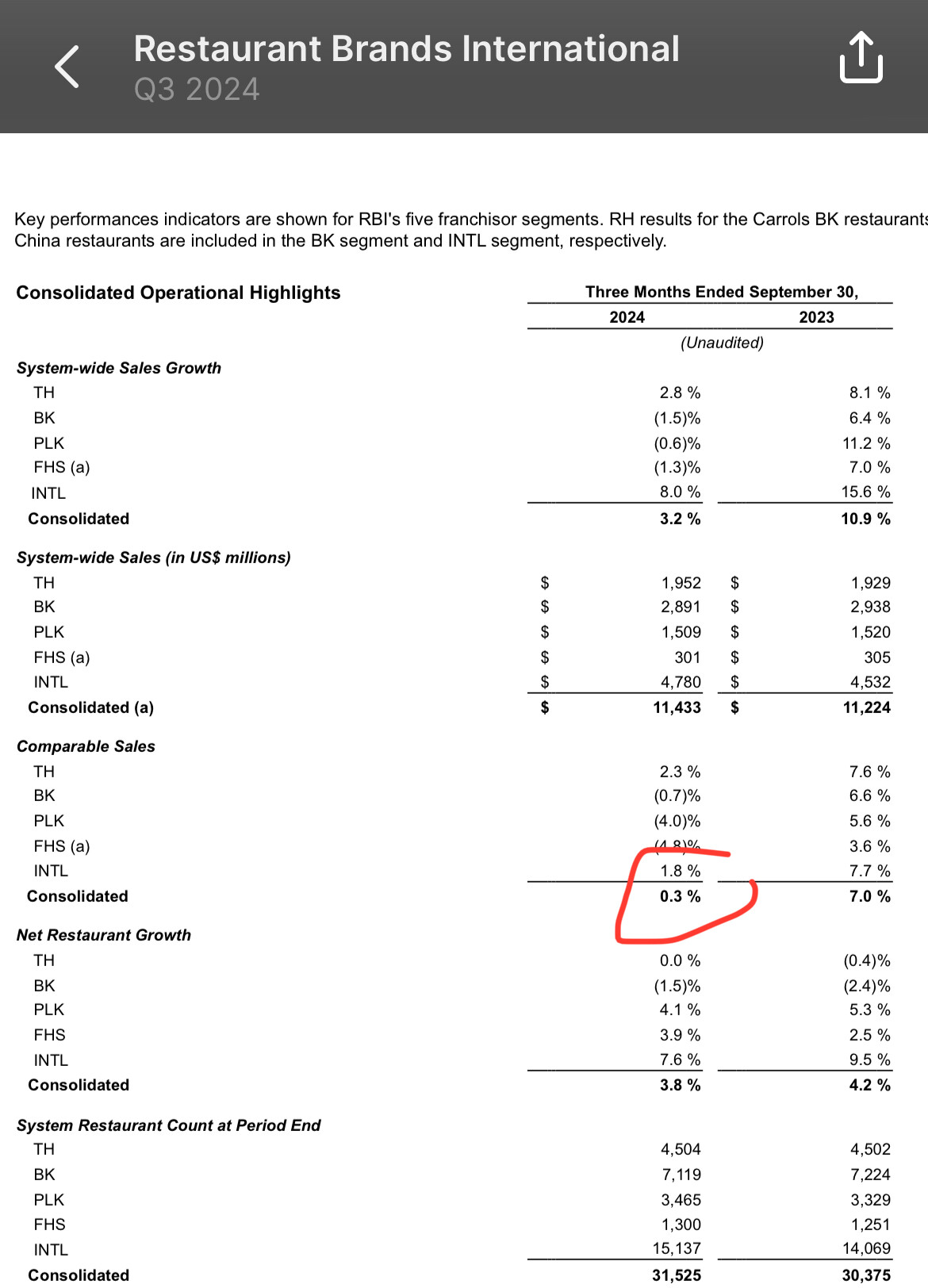

Starbucks ha causado un poco de revuelo por la caída en sus ventas comparables porque es de los pocos que muestran el Same Store Sales o Like for Like separado por conceptos.

Las ventas comparables se dividen en los dos conceptos siguientes:

-Crecimiento de volúmenes en cada restaurante (transacciones).

-Crecimiento del precio de la comida en cada restaurante (ticket medio).

El mix de ambos es lo que genera la venta comparable, que son básicamente dos opciones:

-Entra más o menos gente.

-Se cobra más o menos por la comida.

Aquí el SSS de Starbucks:

Esto quiere decir que, la caída del 4% en ventas de cada local, ha sido debida al +2% en subidas de precios y -6% en volúmenes vendidos.

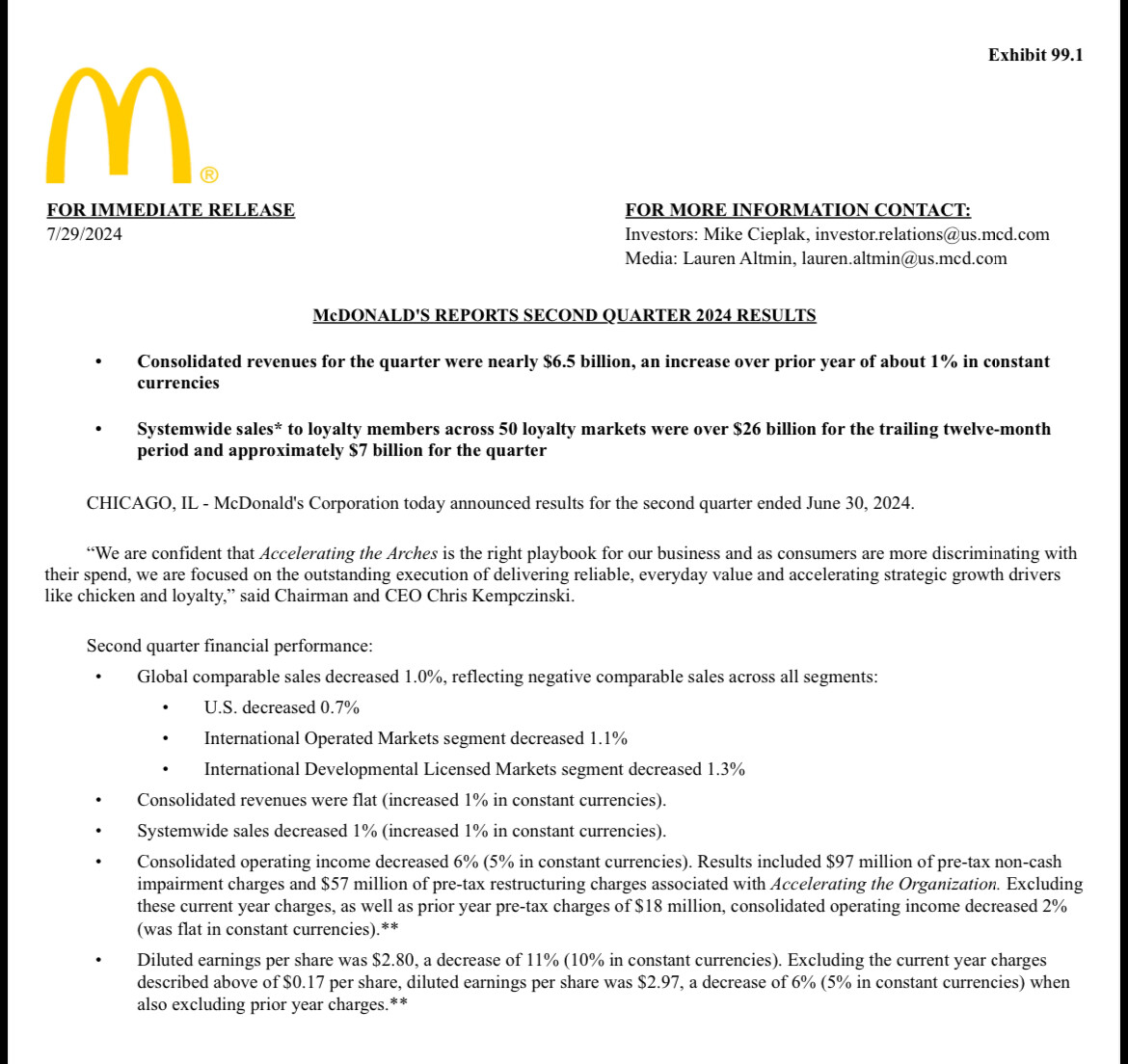

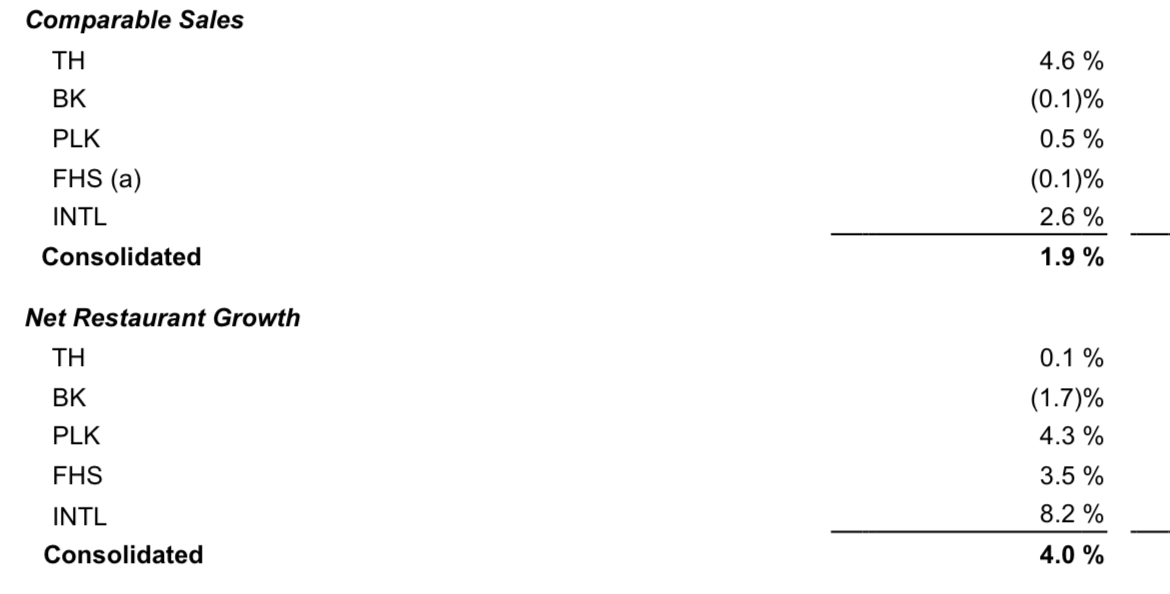

Vamos a ver si podemos ver lo que han presentado los competidores.

-YUM:

En el caso de YUM no sabemos los drivers de la caída, puesto que no separan entre ticket medio y transacciones en cada restaurante.

10 Me gusta

A falta de analizar los números detenidamente, lo que un servidor ve a pie de calle es que los precios de todas estas cadenas han subido una barbaridad en los últimos cuatro años, hasta llegar al punto donde tienen que entrar en sus menús colaboraciones u otros elementos del menú más caros a cambio de cierta exclusividad.

9 Me gusta

Yo creo que los precios han subido en los últimos 3 años mucho mientras que los márgenes se resistían (no ganaban más) y ahora toca que ese precio se esté quieto y que los costes bajen.

En resumen, las empresas ingresarán en torno al 12% más en cada local vs previo a la inflación, y más o menos tendrán el mismo margen, +/- incremento del delivery (que lo penaliza).

11 Me gusta

Yo no sé hasta que punto no hemos estado comiendo fuera de casa por encima de nuestras posibilidades, y ahora simplemente se está normalizando todo, con el consumidor con menos dinero disponible para gastos discrecionales, saliendo algo menos y bueno, pues al final irán cayendo los menos fuertes.

12 Me gusta

Siempre me resulta curioso el caso de esta empresa. En general, cuando se habla de ella, casi siempre tengo la sensación de que no se hace en términos muy positivos (está claro que el prestigio de los chicos de 3G ha caído mucho).

Por curiosidad he mirado la evolución de la rentabilidad anualizada (en euros y con dividendos netos reinvertidos) desde que se creó este hilo:

YUM: 13,33%

QSR: 12,05%

MCD: 10,48%

DPZ: 4,26%

SBUX: 0,43%

Con COVID de por medio más todo lo que ha venido detrás, creo que no está nada mal.

7 Me gusta

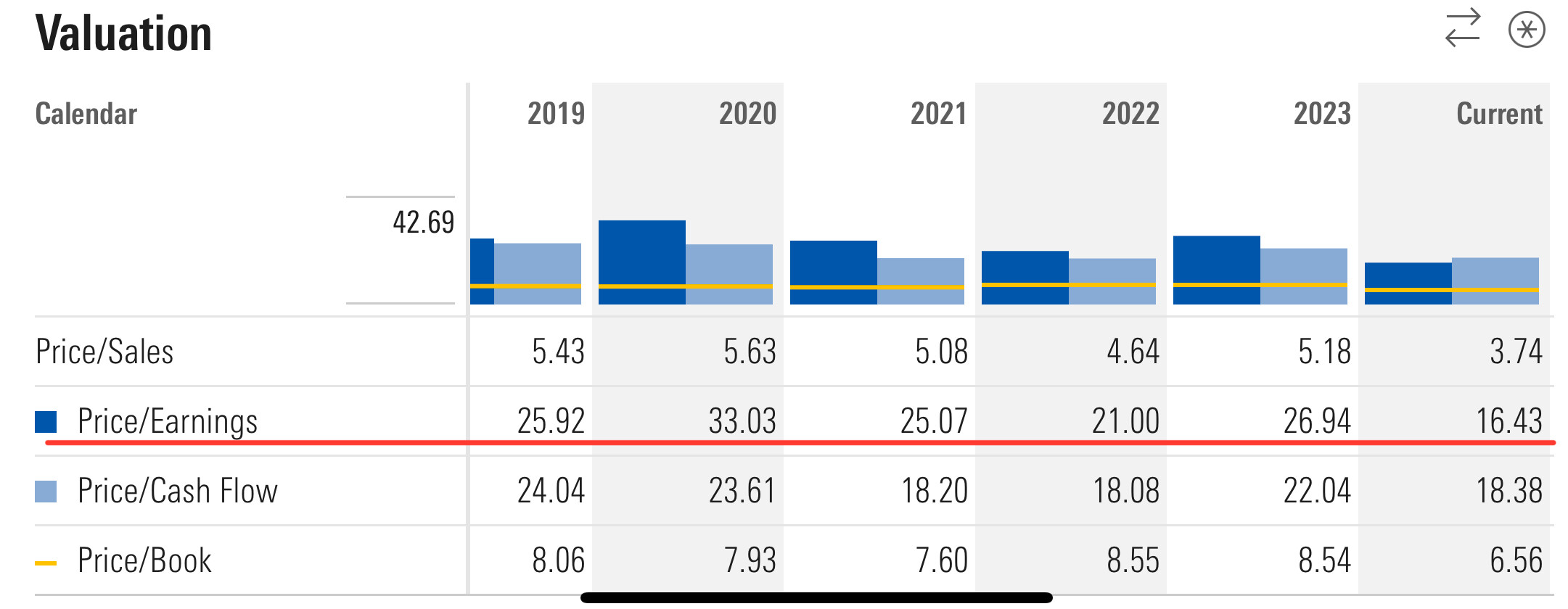

Parece que, las valoraciones altas y el PER, importaron al final:

Compounders, Quality e historias varias en las que se justifica la gente para pagar muchas veces múltiplos muy elevados, para unos ROICs y unas g determinadas.

Aquí cuatro céntimos de esa época:

Parece que se ha puesto por fin a precio:

8 Me gusta