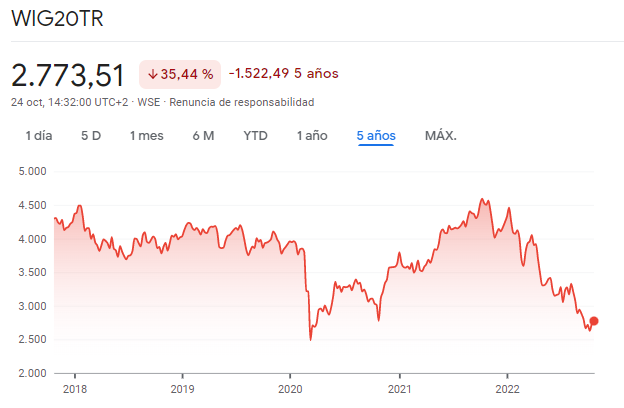

-30% a 5 años la bolsa de Polonia.

Si tenemos en cuenta eso y además sumamos que en España la gente ni mira a AmRest por la liquidez, pues ahí tienen un ejemplo de lo que puede estar pasando.

3 Me gusta

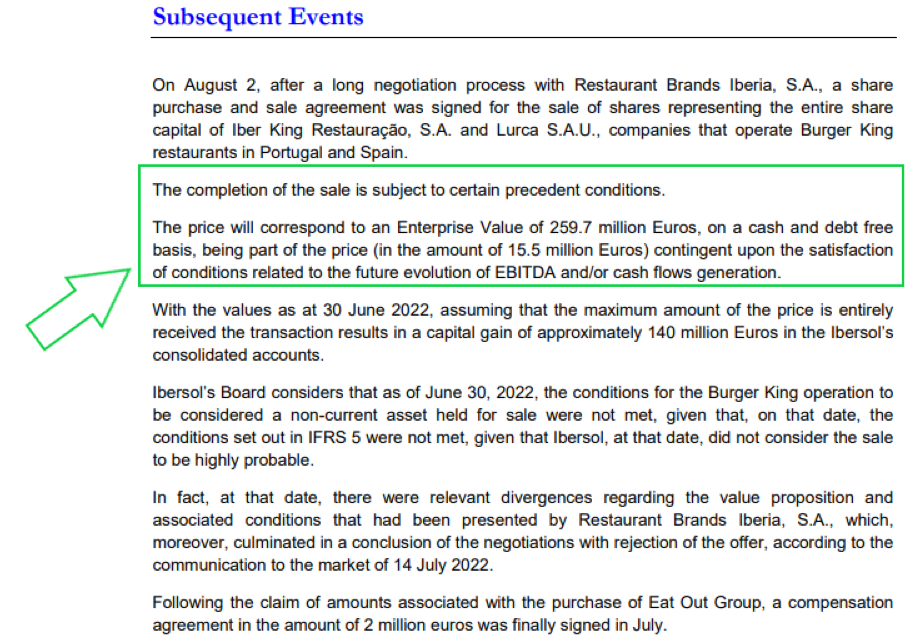

Hola, he repasado las últimas entradas del post y no me ha parecido verlo (aunque me suena haberlo leído por aquí, quizás fue por twitter). Al final Ibersol sí que aprobó la venta de sus Burger King a RBI, aún debe estar pendiente de aprobaciones diversas. Son 159 y las métricas parecen favoralbes a la valoración de AmRest.

Mi pregunta es ¿han analizado lo que restará de Ibersol y puede ser interesante como AmRest? Yo ya llevo AmRest, me gusta diversificar. Pero parece que queda con un EV muy bajo si se aprueba la venta (lo que aún no he mirado qué otros activos tiene). Perdón si es un poco off-topic pero tiene relación con Amrest creo yo y su valoración.

Yo estoy para ampliar un poco más pero si baja de 3.7 o 3.6, que sería por debajo de mis precios actuales. No tengo prisa.

Saludos

1 me gusta

En la conferencia de @HorosAM muestra @alemartintoledo en una diapositiva cómo quedaría Ibersol tras la venta y parece quedarse muy interesante.

Yo personalmente no tengo Ibersol porque no entiendo bien sus cuentas y no me gusta su política de transparencia/comunicación ![]()

Aquí tiene el documento:

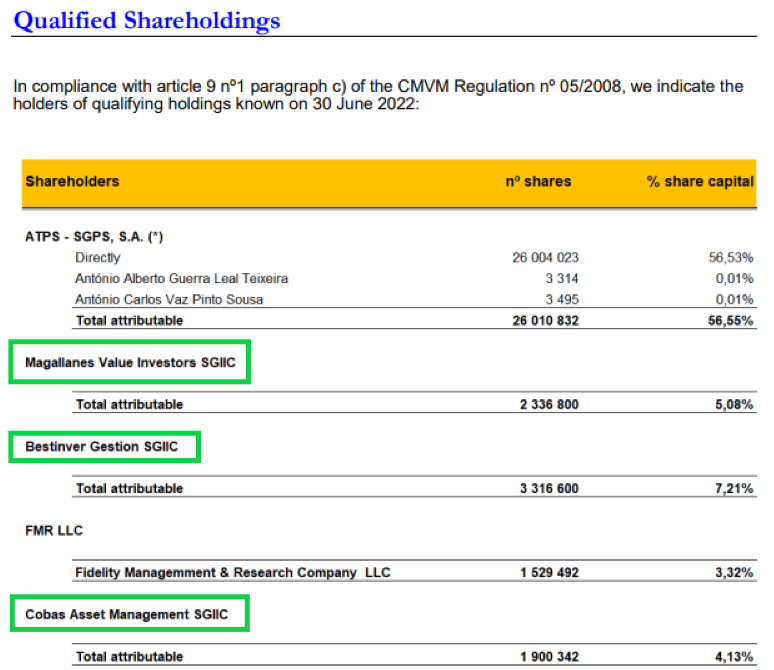

Por si le sirve de ayuda, aquí tiene a los accionistas más significativos:

5 Me gusta

Aquí por países:

Pueden ver que China está mostrando datos como en todas las cotizadas muy malos.

El deterioro del margen fundamentalmente, como podrán ver en la línea se costes, han sido los suministros (electricidad, agua y gas)

8 Me gusta

30 millones de clientes al mes van a comer en locales de AmRest:

Aquí la explicación de la variación de los márgenes:

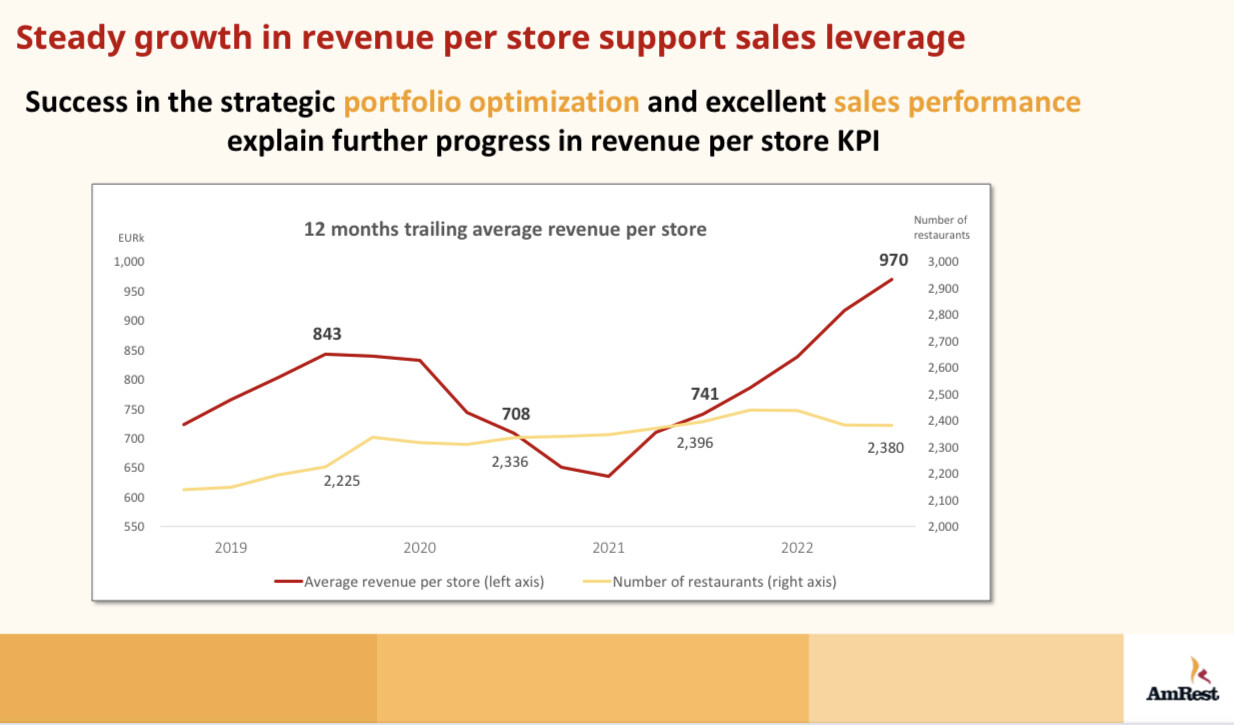

Ingresos por local:

Ventas comparables (famoso like for like) en +17%

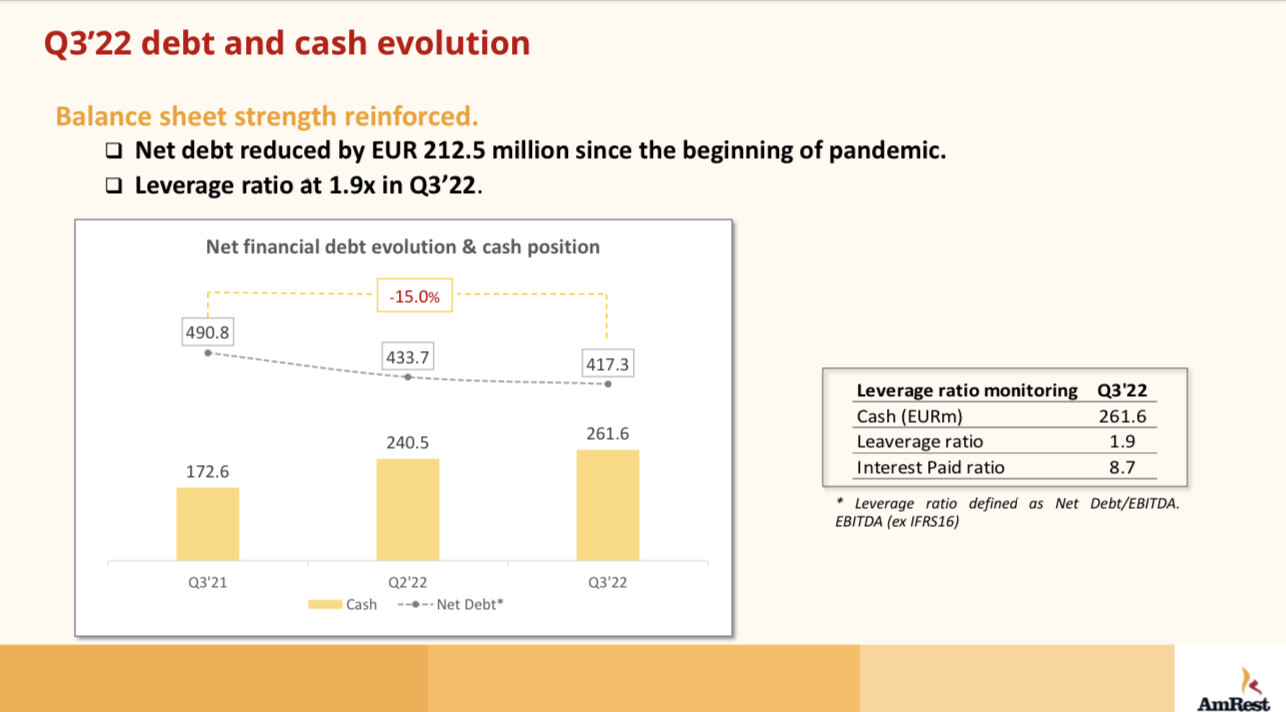

Deuda cayendo cada trimestre, a la espera desde mi opinión, de negociar nuevo préstamo con mejores condiciones, para seguir con los planes de expansión.

Pandemia en medio y, tras haber incrementado el número de restaurantes, la empresa ha reducido en más de 200 millones su deuda en el periodo.

Recordemos que tuvo el peor escenario posible para este sector. Ni crisis gordas ni leches; les obligaron a cerrar todos los locales, soportando todos los costes fijos.

¿Qué flujo de caja libre, si sólo tenemos en cuenta el CapEx de mantenimiento genera?

Podemos asumir entre 100 y 125 kilos siendo bastante conservador. Yo pienso realmente que está más cerca de los 125-150.

Aquí el ejemplo de resistencia y fortaleza que tiene la compañía, junto con la extraordinaria generación de caja, temporalmente oculta, debido a la fuerte expansión que tuvo años atrás.

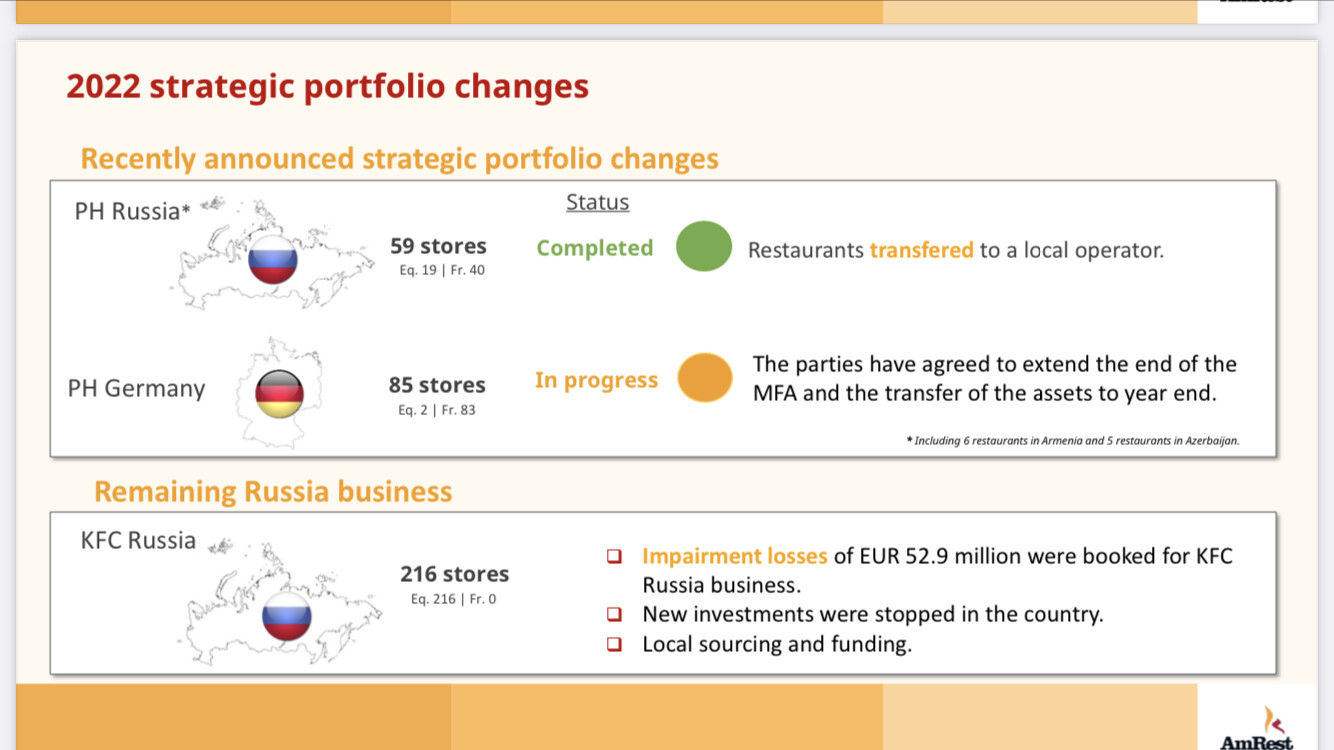

Por último, situación en Rusia:

Dicho esto; long!

14 Me gusta

Para que vean la demanda que hay en España y lo que pasa cuando alguien quiere comprar 4 duros.

Liquidez inmediata al que quiera vender, pero para comprar… nadie las suelta ![]()

3 Me gusta

El mercado descuenta perfectamente las expectativas en cada momento ![]()

3 Me gusta

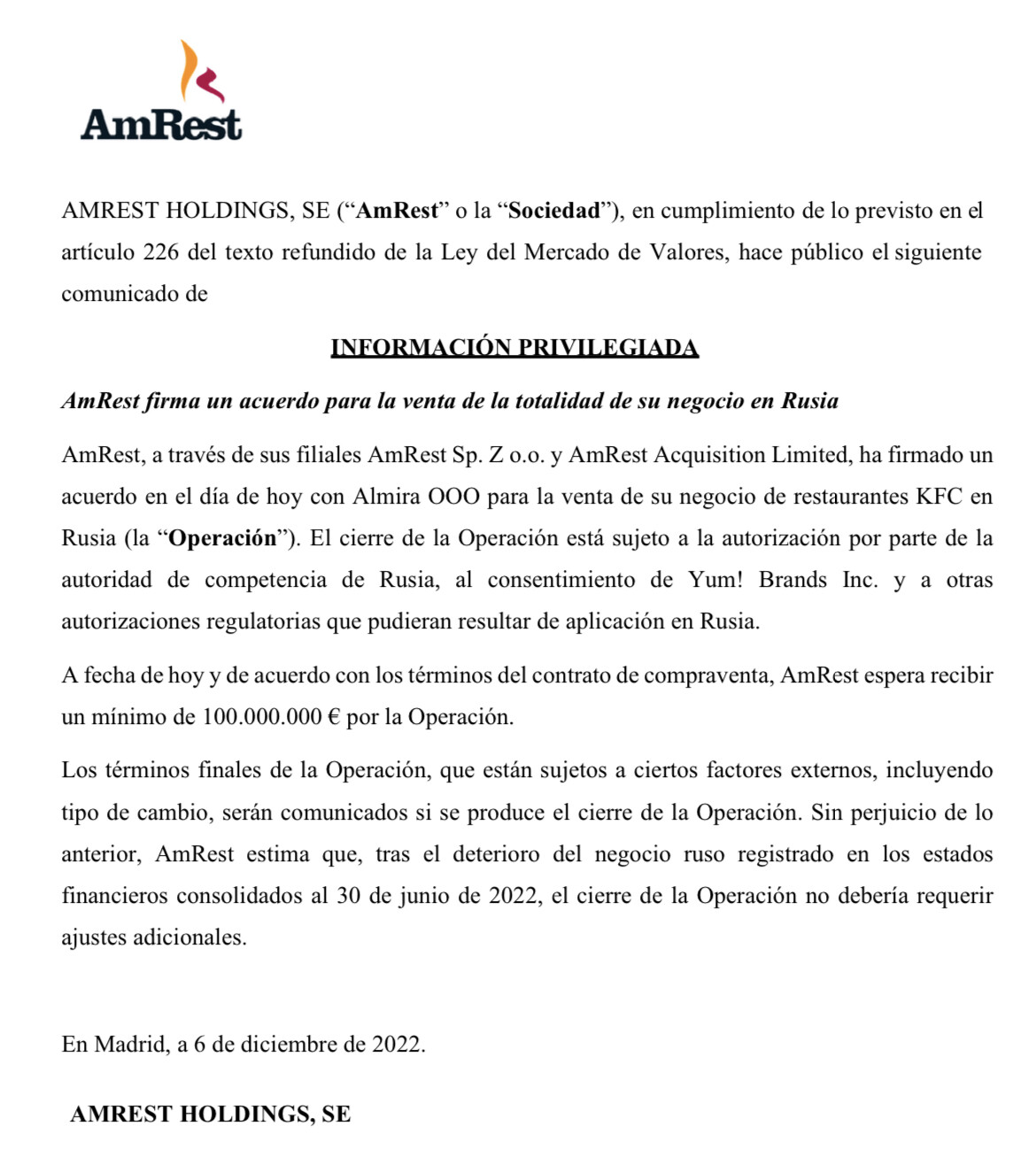

Bueno pues parece que hay noticias de la salida de Rusia:

Menos es nada, pero como es obvio, regalan un buen negocio por cuatro duros.

7 Me gusta

Pues por ahí andará con la oferta de 100 kilos.

4 Me gusta

Parece que la burbuja se ha pinchado en la otra empresa que tienen los dueños de AmRest:

Minorado el riesgo principal que había en AmRest de fusión a la par.

Aún así, para mí si las valoramos a iguales, RBNZ tendría que caer otro 50% (o que AmRest doblase) para que fuera una fusión justa y se integrara dentro de AmRest. Si la hacen a precios actuales, destruiría valor para los accionistas de AmRest aún y sería muy ventajoso para los de Nueva Zelanda.

9 Me gusta

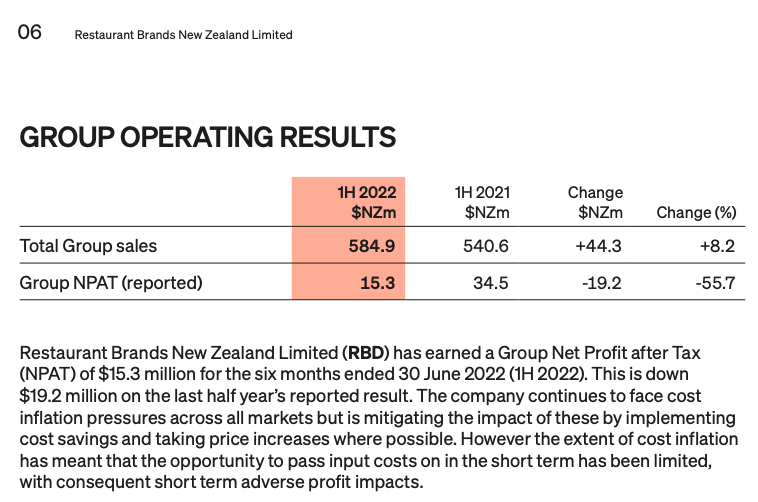

Parece que AmRest estaría aguantando mejor la inflación que su homóloga de Nueva Zelanda, ¿no? quizás por ahí va el arreón a la baja.

Me ha sorprendido ver que tienen también bastantes restaurantes en USA y Australia, quizás parte de la diferencia de valoración viene por el mix de divisas, en este caso todas fuertes, frente a Amrest que tiene muchos restaurantes fuera del euro (Polonia, República Checa, Hungría, Rumanía…). A cambio claro también deberían tener más crecimiento y quizás hasta acaba compensando a largo plazo, pero de primeras a inversores que reportan / viven en divisa fuerte igual puede tirarles para atrás.

4 Me gusta

Creo que ambas están igual de j******, lo que pasa es que AmRest tiene como ya he comentado en este hilo una cosa que la otra no, que son unas marcas propias (con incluso fábrica) con franquis a su vez.

Los márgenes son mucho mayores y, si además sumamos a que su joya de la corona es un negocio de pasta (La Tagliatella), que tiene un coste de producto prácticamente nulo (harina), pues quiera o no va a soportar con márgenes más gordos y menos dependencia del COGS, las inflaciones mucho mejor.

La otra es una mera franquiciadora, generadora de cash flows para RBI ![]()

Estoy bastante convencido que las diferencias de valoraciones son principalmente por esto, sobre todo tras el jaleo de Ucrania, sí. Polonia está cerca del loco Putin…

7 Me gusta

Pues ni tan mal que la vendieran por ese importe porque les habría tocado meter más pasta o diluirse:

6 Me gusta

Y mientras el balance pide la hora…

5 Me gusta

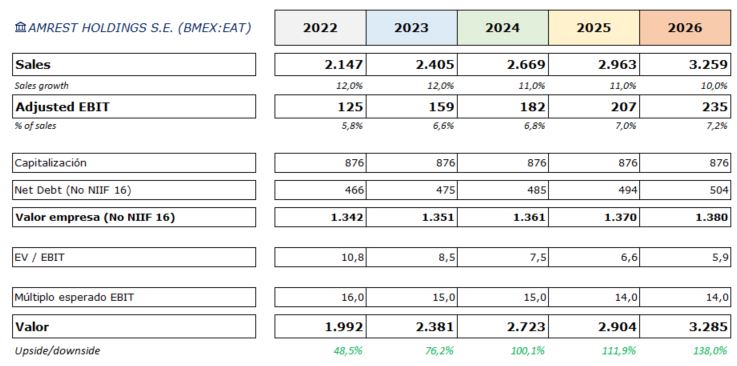

Desde luego si se cumple ese plan un inversor informado debería encontrarlo bien razonable. En ese sentido ve mucho margen para seguir invirtiendo, ¿no?, es decir, ¿sigue habiendo suficiente “espacio” para seguir abriendo nuevos restaurantes de estas marcas tan conocidas? Que se mantenga en el tiempo, ahí puede estar la ventaja de invertir en esos países europeos entre comillas menos desarrollados, que puedan tener menor implantación hoy día de estos restaurantes.

4 Me gusta

En la hipótesis se estima crecimiento de ventas mediante subida de ticket del 2% (like for like) + 2% transacciones (like for like) + 8% por aperturas.

Esto quiere decir que en un plazo de 9 años, doblarían el número de restaurantes según las estimaciones e ingresarían un 4% adicional anual orgánico cada uno de los abiertos.

Las marcas conocidas ahora están en las ciudades más representativas (pero aún no en todos los barrios) y queda aún todo el trabajo de entrar en las ciudades “secundarias”.

También es cierto que no es lo mismo por ejemplo un KFC en Francia, donde está lleno por todos sitios, que por ejemplo uno en España. La penetración dependiendo del producto es muy diferente.

Sólo con decirle que en Polonia hay casi 1.000 ya, puede imaginarse si coincide con los gustos y cultura de un país, los que pueden entrar en otros sitios como Alemania, donde la penetración aún no ha sido tal.

8 Me gusta