Euríbor más 550 puntos básicos el coste de la deuda, a 5,8 años ![]()

4 Me gusta

La noticia es un poco incorrecta, puesto que no compran Ibersol, sino una parte del negocio ![]()

Eur + 5 puntos me parece una salvajada la verdad (aunque ya van cargaditos de deuda los tíos)

Ya puede tener un ROIC > 7% al menos para los que no acaben ganando dinero sean sólo los bonitas ![]()

6 Me gusta

Sí lo pensé al leerlo. Recuerdo en el pasado mandar un par de correos a los periódicos para corregir cosas así, pero no solo no lo corrigieron, sino que ni me contestaron (en una ocasión se lo mandé al mismo periodista que lo había escrito, y ni caso).

En fin.

6 Me gusta

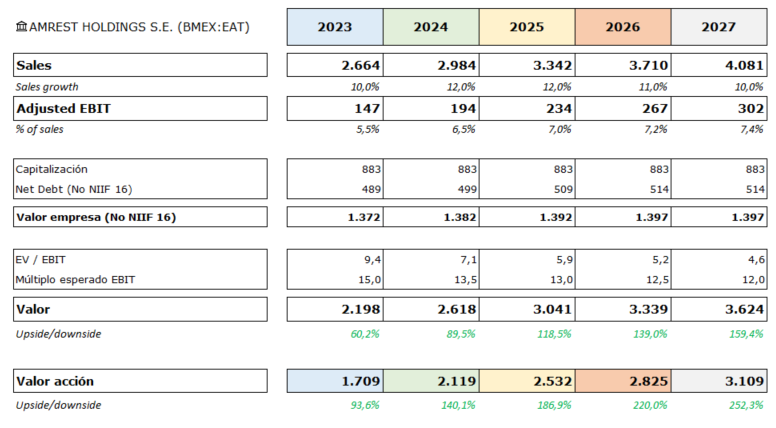

¿Cuánto vale la Tagliatella si se paga por un negocio parecido esto?

> 2kilos por restaurante

3 Me gusta

Fue buena venta Glovo?

5 Me gusta

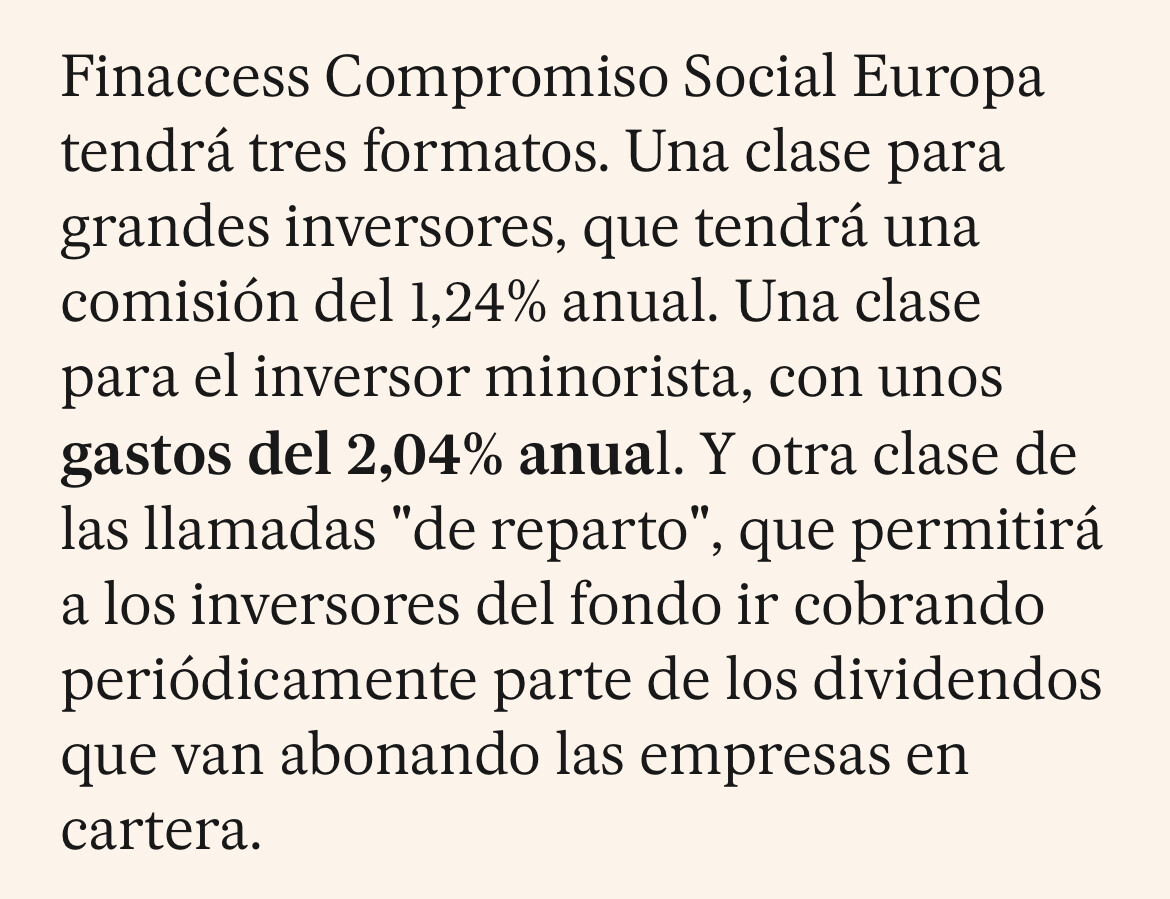

Los dueños de AmRest también se suben a la ola del ESG

En relación a esta pregunta que soltaba @TTAR

Esto es hasta donde yo sé, lo único que han montado tras la última inversión gorda que hicieron en 2019, que teniendo en cuenta el coste de abrir esto, son cacahuetes.

Han aprendido rápido cuáles son las tarifas de la industria ![]()

3 Me gusta

un 2,04% anual suba, baje o cierre, es el autentico bisnes. Lo demás tonterias de emprendedor que se juega su pasta.

6 Me gusta

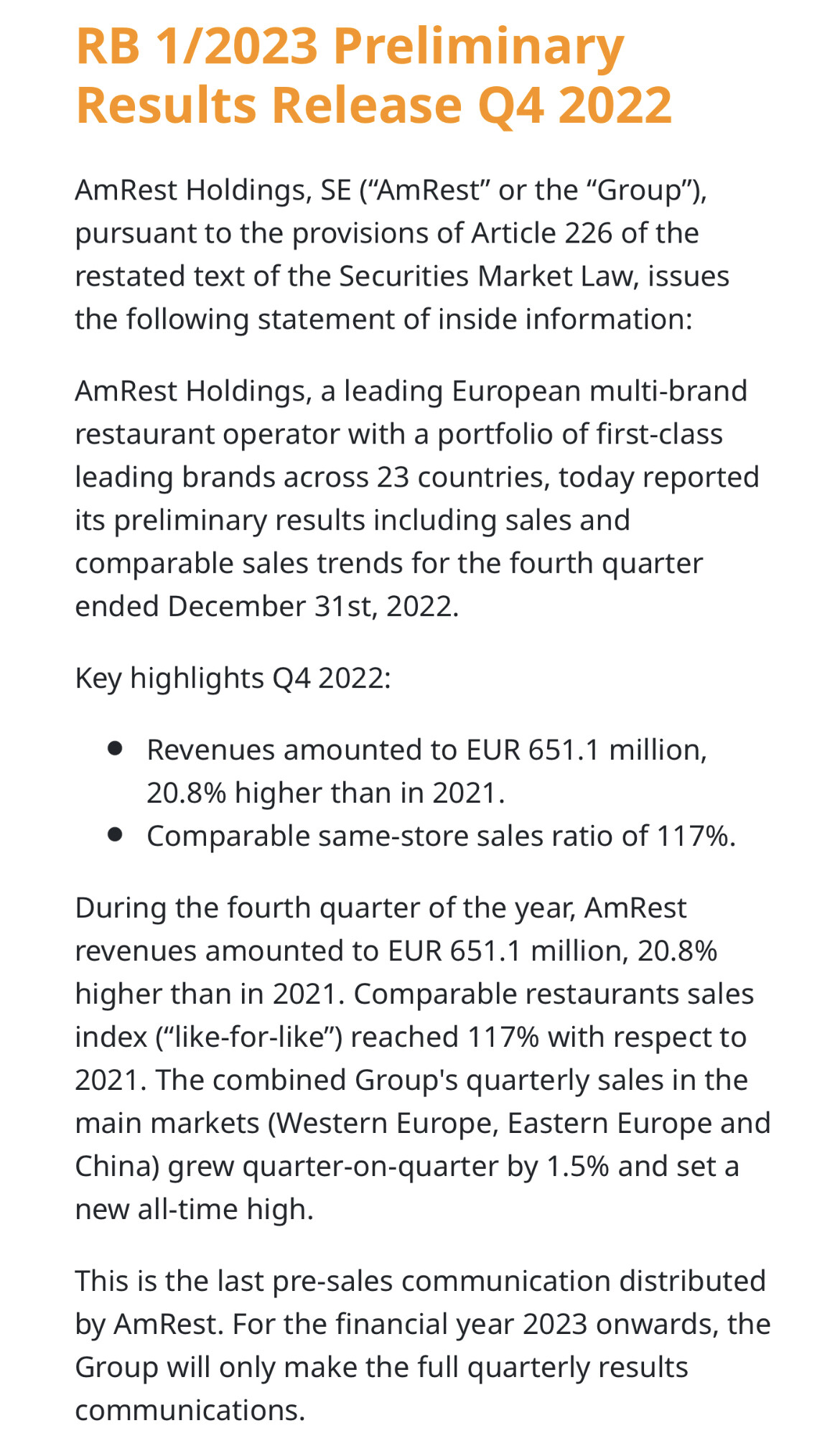

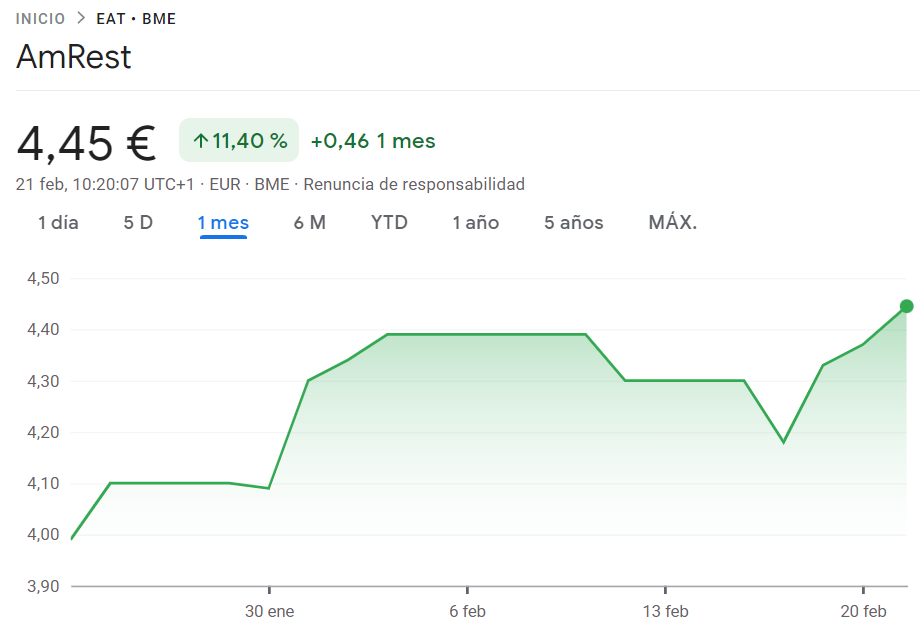

Pues parece por el momento que al “mercado” le están gustando los resultados.

Veremos a ver cómo se toma el castañazo que habrán tenido probablemente en márgenes, considerando que han subido las ventas “sólo” un 1,5% vs el Q3.

Aquí hay una cosa importante a tener en cuenta y son los contratos que tienen las compañías. Muchas veces se saca una falsa sensación de seguridad en algunas de ellas, precisamente porque las inflaciones no las están afectando mucho al ver los márgenes y uno no está dándose cuenta de que mucho de esto tiene que ver en los contratos firmados.

Pongo ejemplo:

Sociedad x tiene contratos a un precio fijado para la electricidad hasta el 06/2022 y tras el incremento de los precios de la luz en el 2021 e inicios del 2022, sus márgenes no se han visto afectados.

¿Qué pasa cuando esa empresa negocie el nuevo contrato a mediados del 2022? Pues que vamos a ver la castaña en los márgenes y, sin haber tenido en cuenta esto, hemos pensado al inicio que la inflación no la hacía daño.

Esto es un pensamiento en general con las empresas, para que la gente no saque conclusiones precipitadas.

12 Me gusta

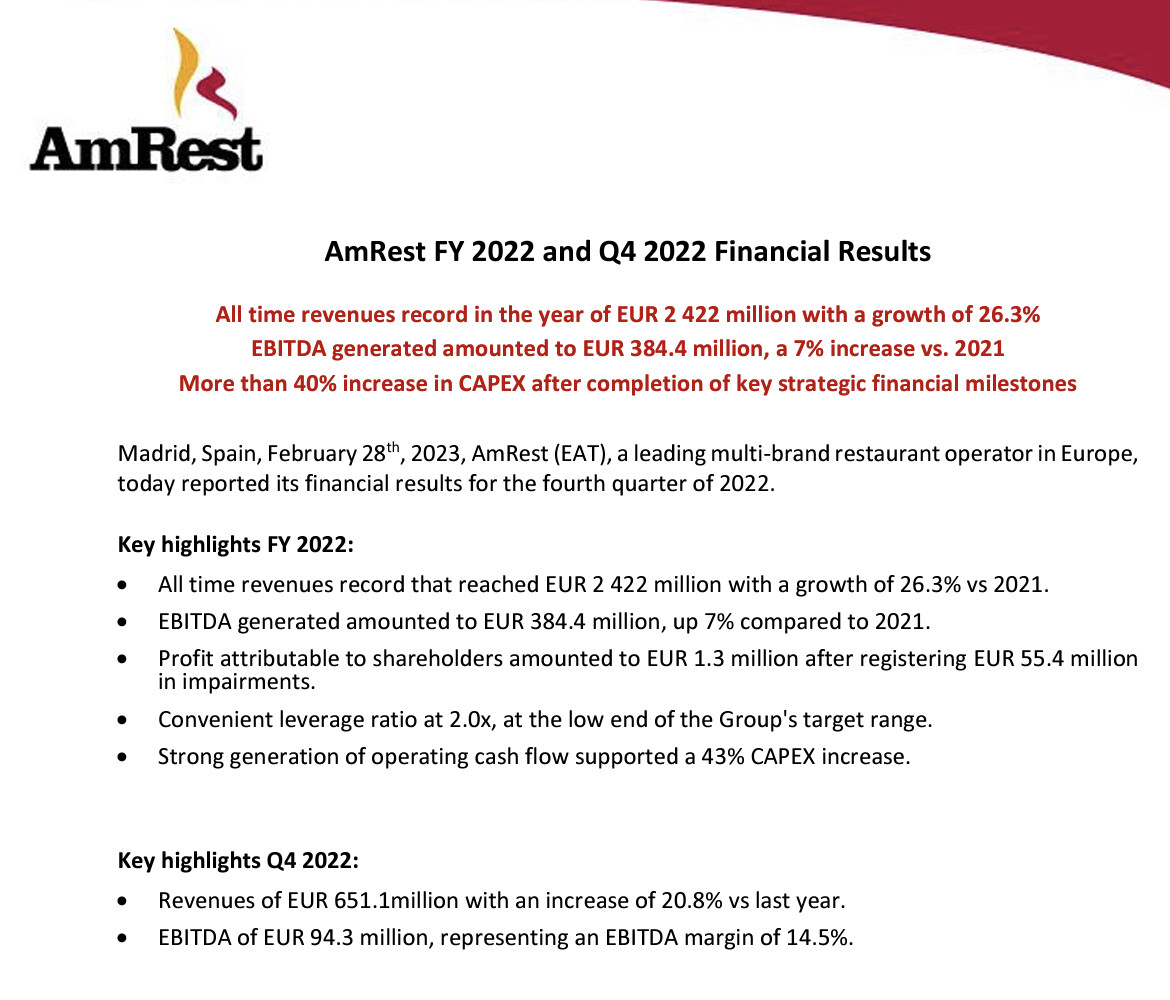

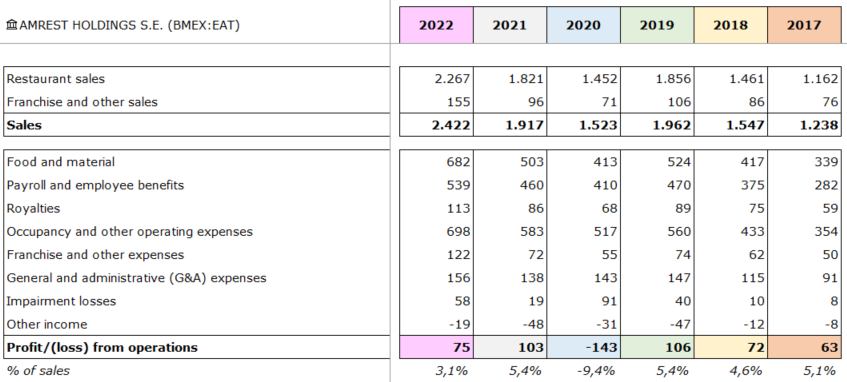

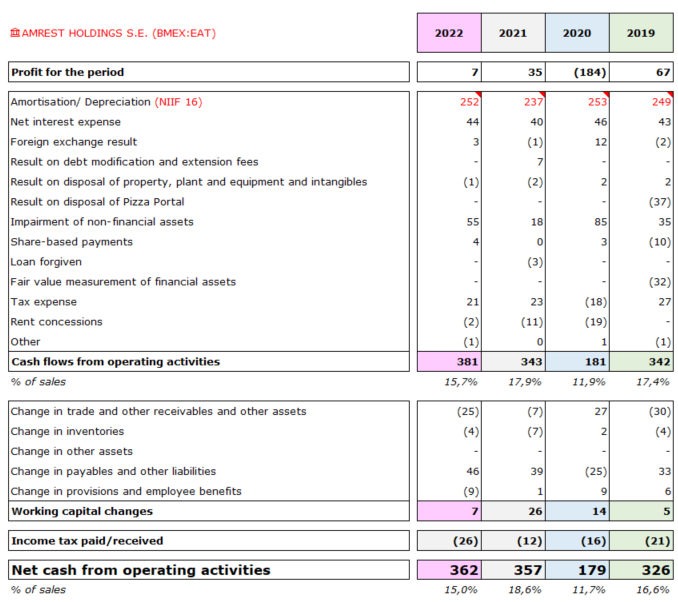

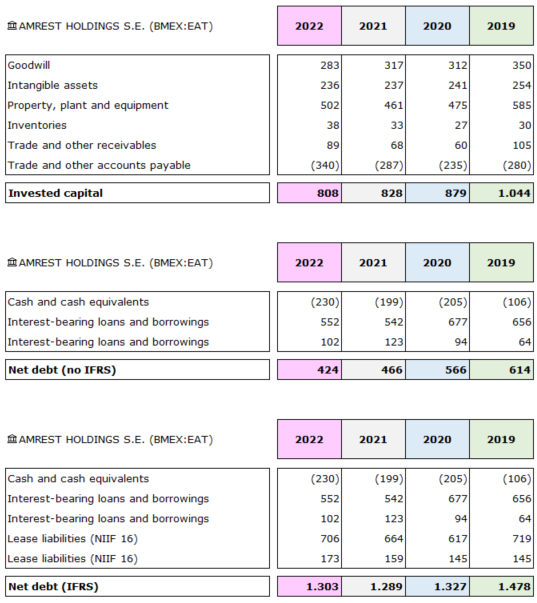

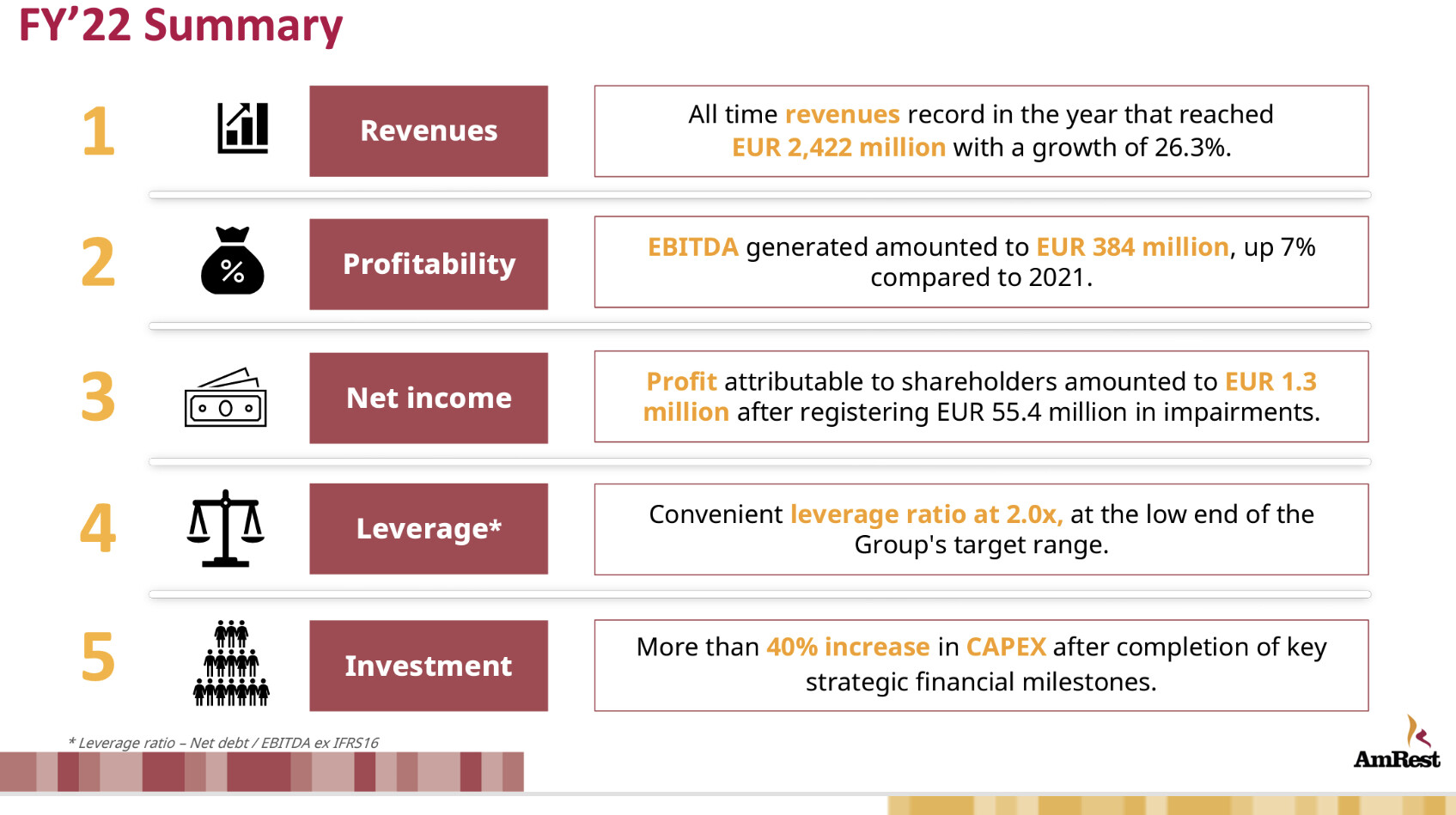

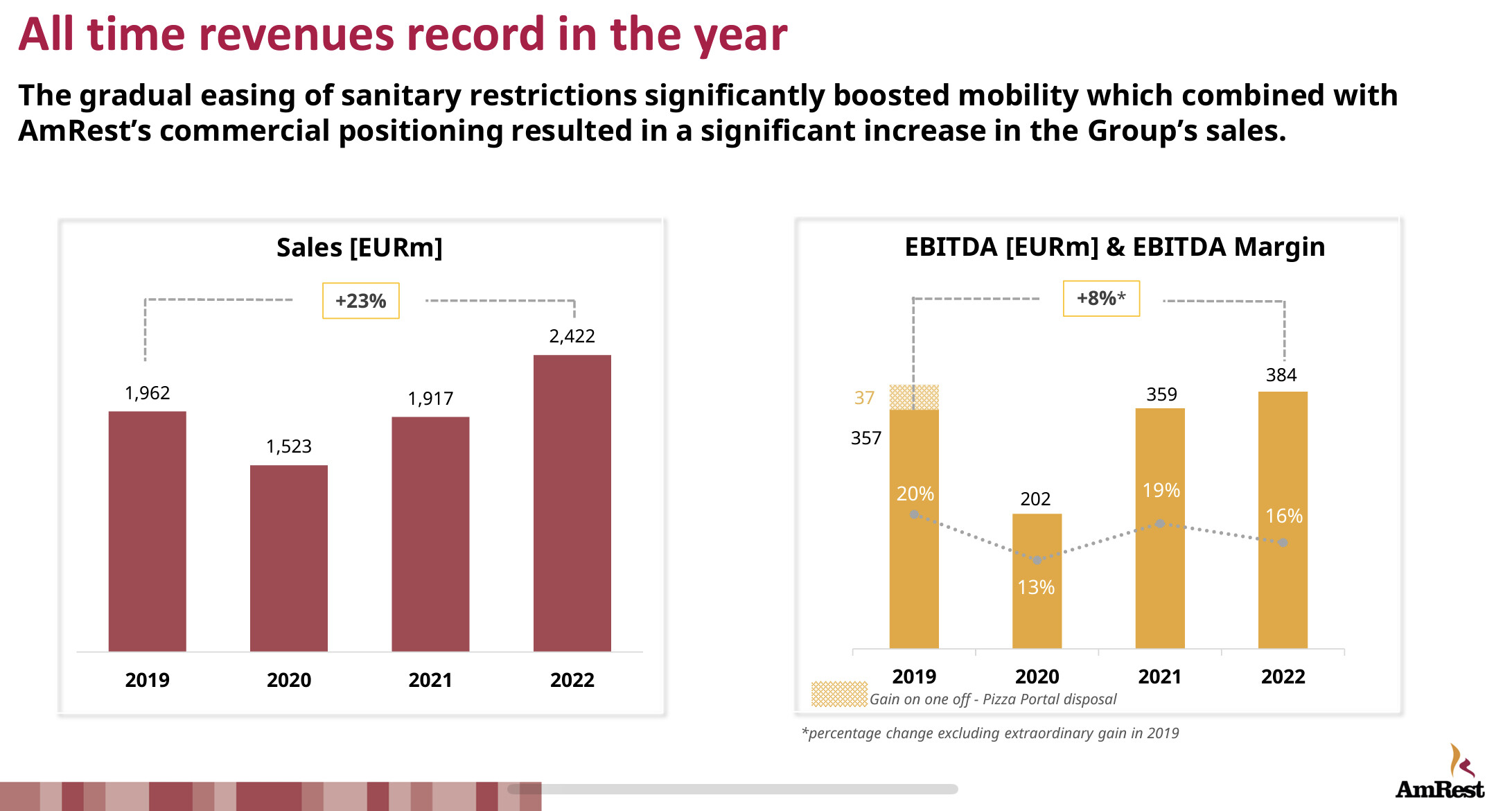

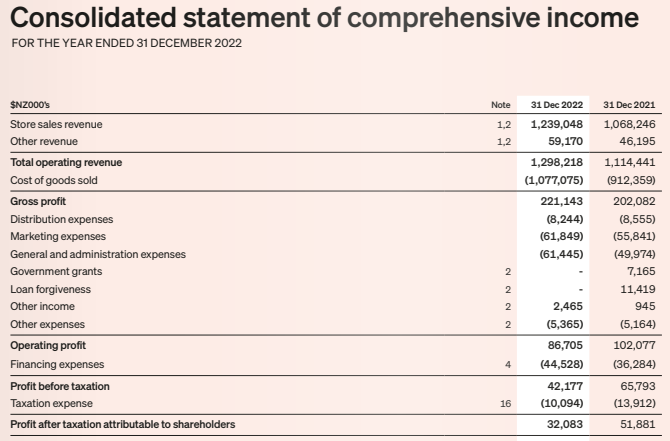

Ya tenemos los resultados del 2022:

Aquí actualizada la P&L

La inflación ha lastrado los márgenes, pero a pesar de ser tan estrechos, como podemos observar, han conseguido pasar bien el temporal.

7 Me gusta

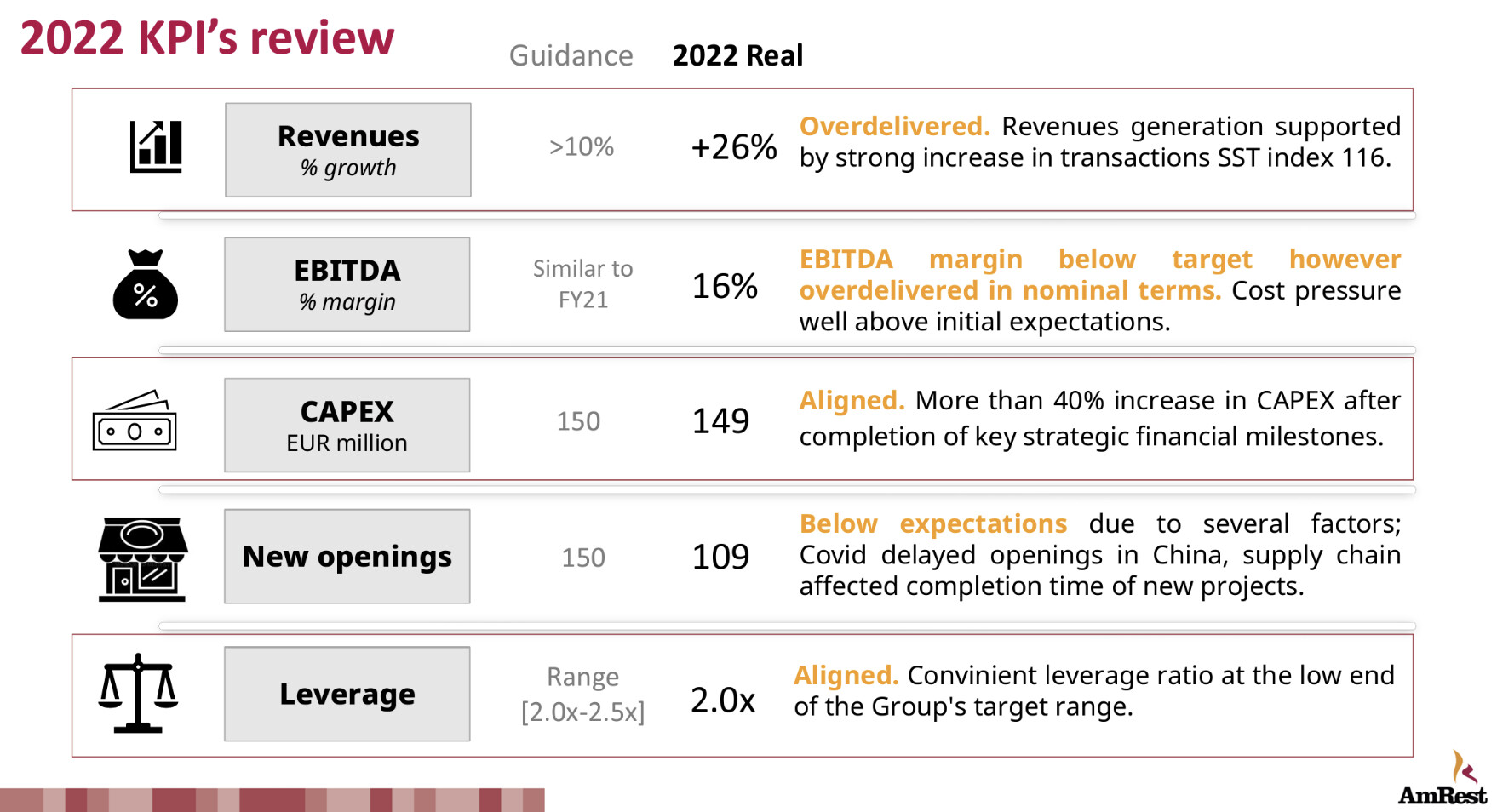

-Comparación vs guidance ![]()

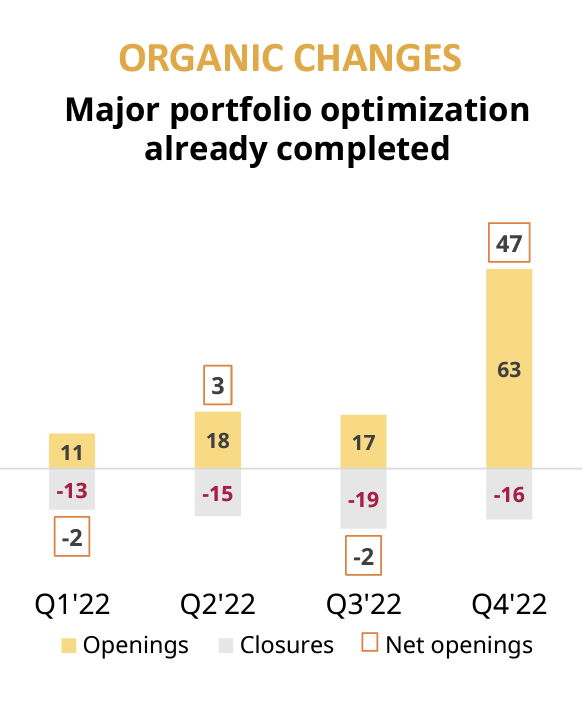

Aperturas del año ![]()

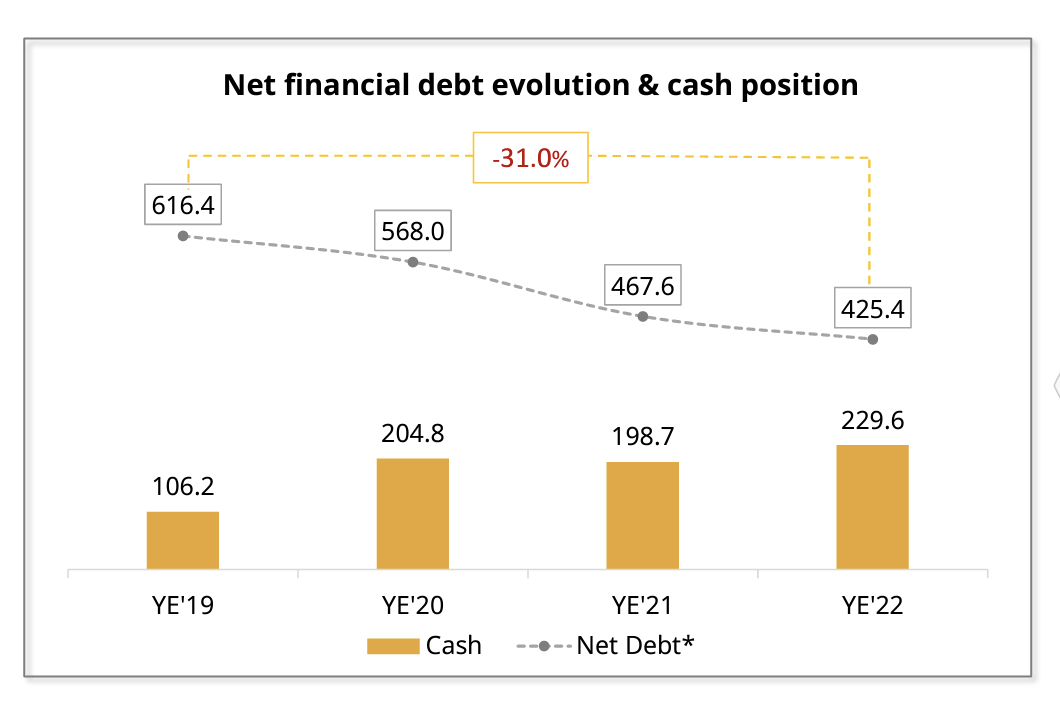

Deuda neta:

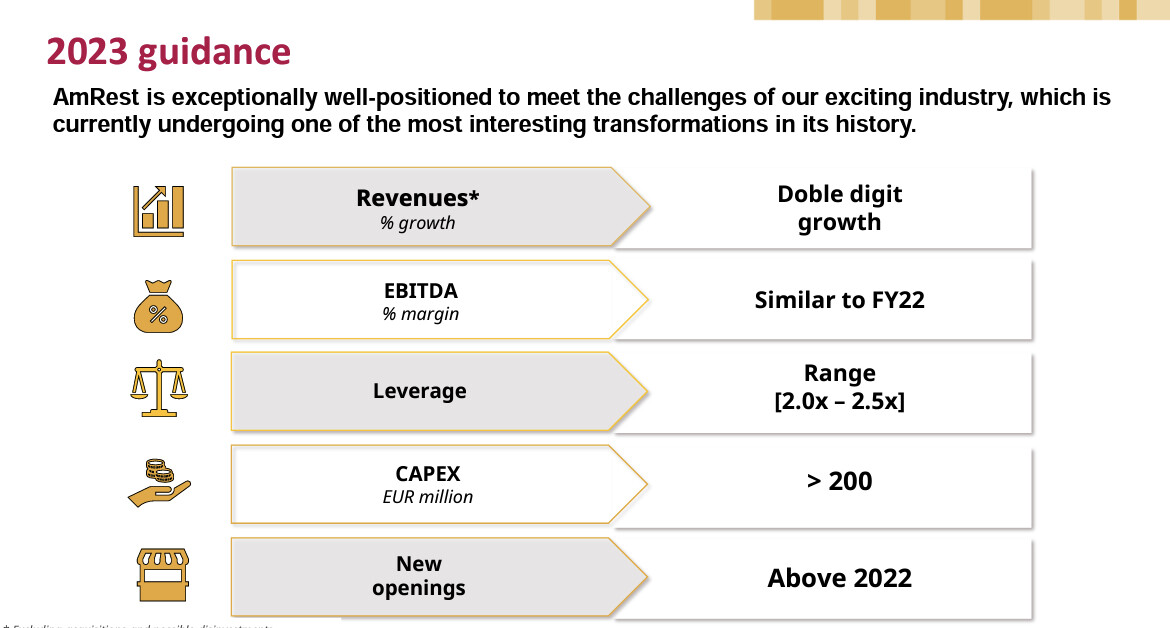

Aquí el guidance para el 2023 con de nuevo incremento en expansión:

Long!

7 Me gusta

La hermana de AmRest, que hasta hace poco todo el mundo la quería, ha presentado ya resultados a cierre 2022:

Lo peor de todo es que sigue más del doble de cara que AmRest siendo peor ![]()

6 Me gusta

Hemos hablado poco de las amenazas ![]()

6 Me gusta

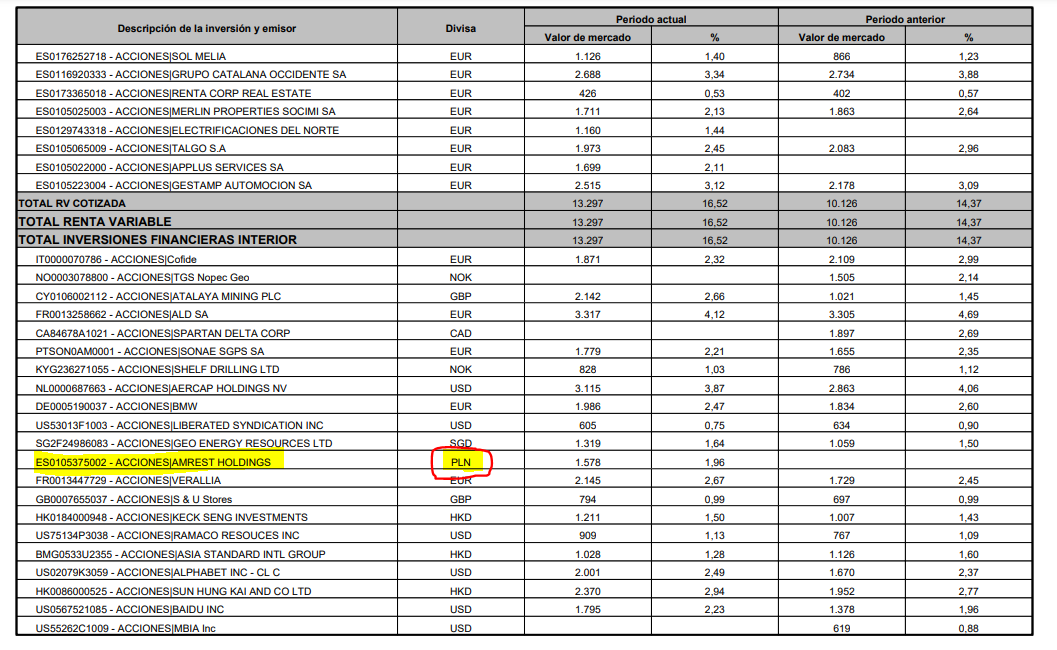

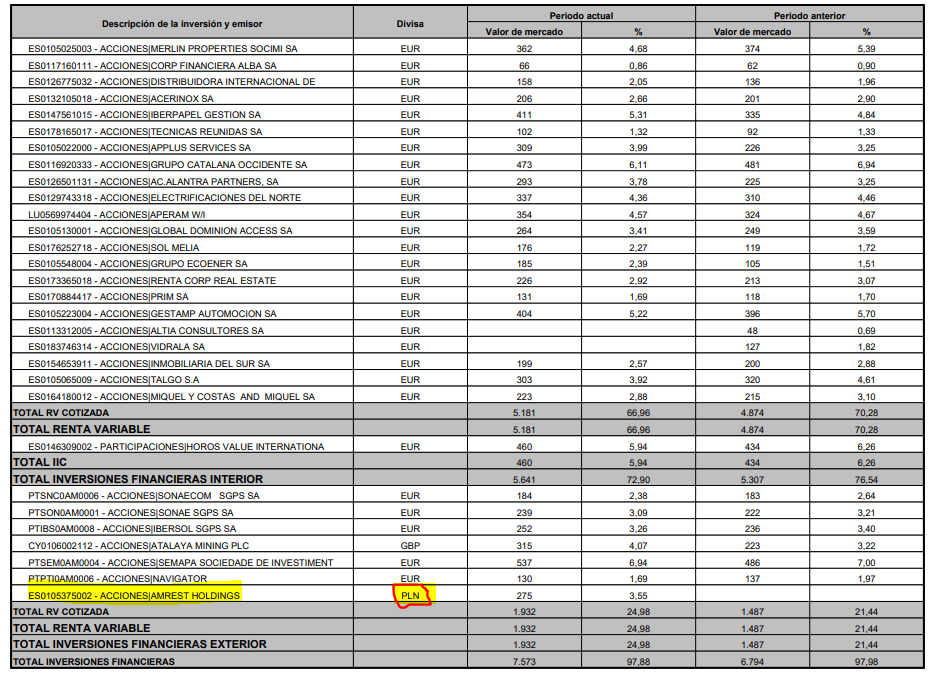

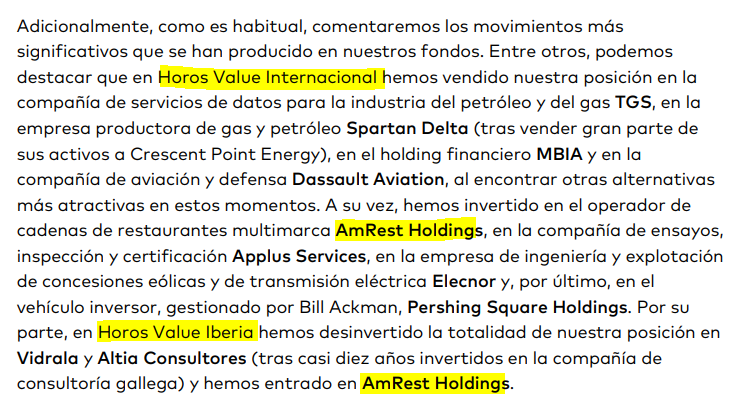

Parece que los chicos de @HorosAM han entrado en los dos vehículos:

Sería curioso saber si para el fondo ibérico la han comprado en el mercado español porque hay días en los que yo muevo el precio con cuatro duros, no quiero imaginar ellos.

14 Me gusta

¿Mola sentirse Warren?![]()

12 Me gusta