Por dar un poco de luz:

5 Me gusta

Creo que estamos infravalorando lo que le ha afectado el mal tiempo en este trimestre. Paciencia…

1 me gusta

Esta se la podian haber guardado para despues del verano , igual la necesitan.

2 Me gusta

¿no pensáis que se están pasando de frenada? un trimestre (muy) malo, sí.

Malísimo.

Pero es un trimestre que siempre suele dar pérdidas. Y como más restaurantes en cartera, más pérdidas en este trimestre (mismos alquileres/sueldos que otros trimestres pero demanda muy inferior)

Pero va -65% desde maximos de 2024.

El negocio Core funciona… deuda sigue controlada (por ahora)… los accionistas principales no venden (que sepamos)… valor teórico por restaurante el doble que lo que cotiza… demanda de restauración de franquicia sabemos que es fuerte y recurrente…

en fin, qué pensáis?

4 Me gusta

@camacho113 justo re-leía tu análisis de hace unos años… para repasar la evolución

veo que la conoces muy bien

hablas de que Finaccess tenía otra empresa de restauración en Nueva Zelanda… ya la Oparon y excluiron en 2025, no es para nada descartable que hagan lo mismo en Amrest para fusionarlas o similar, dado los precios actuales

4 Me gusta

Menuda limpieza estan haciendo… no la quiere nadie.

3 Me gusta

Hola,

La empresa cotizaba, hasta que la sacaron a un precio bastante superior, sí

4 Me gusta

Estará vendido horos?

3 Me gusta

Tu crees? La teoría dice que mientras el mercado entra en pánico y vende, el buen gestor value saca la cartera

3 Me gusta

Se les nota que no estan del todo cómodos de la poca afloracion de valor que promueven los gestores de la compañía, no me sorprendería tampoco que se hayan cansado

3 Me gusta

pero con la experiencia que tienen, no pueden vender ahora… entraron entre 3,50€ y 4,00€ creo

no pueden vender tras una bajada tan abultada y con crisis por motivos no recurrentes

no los veo vendiendo ahora…

4 Me gusta

Amrest sale del indice MSCI Poland Small Cap

Recordemos que estos Fondos replican exactamente la composición del índice y que cuando una empresa sale del índice, estos fondos están obligados a vender todas sus acciones …

La salida se hará efectiva el 29 de Mayo.

Quizás de aqui viene el movimiento tan fuerte que hemos presenciado en las últimas semanas?

5 Me gusta

Creo haberles oido decir que no vendieron pero que tampoco estaban comprando.

4 Me gusta

La verdad es que si yo fuera el dueño intentaría oparla a esta valoración (compraron el último paquete del 10% de la compañía a casi el precio que cotiza el total ahora). Lo que pasa es que tiene que comprar el 30% del capital y hay fondos ahí que no van a soltarla a no ser que paguen una pasta.

6 Me gusta

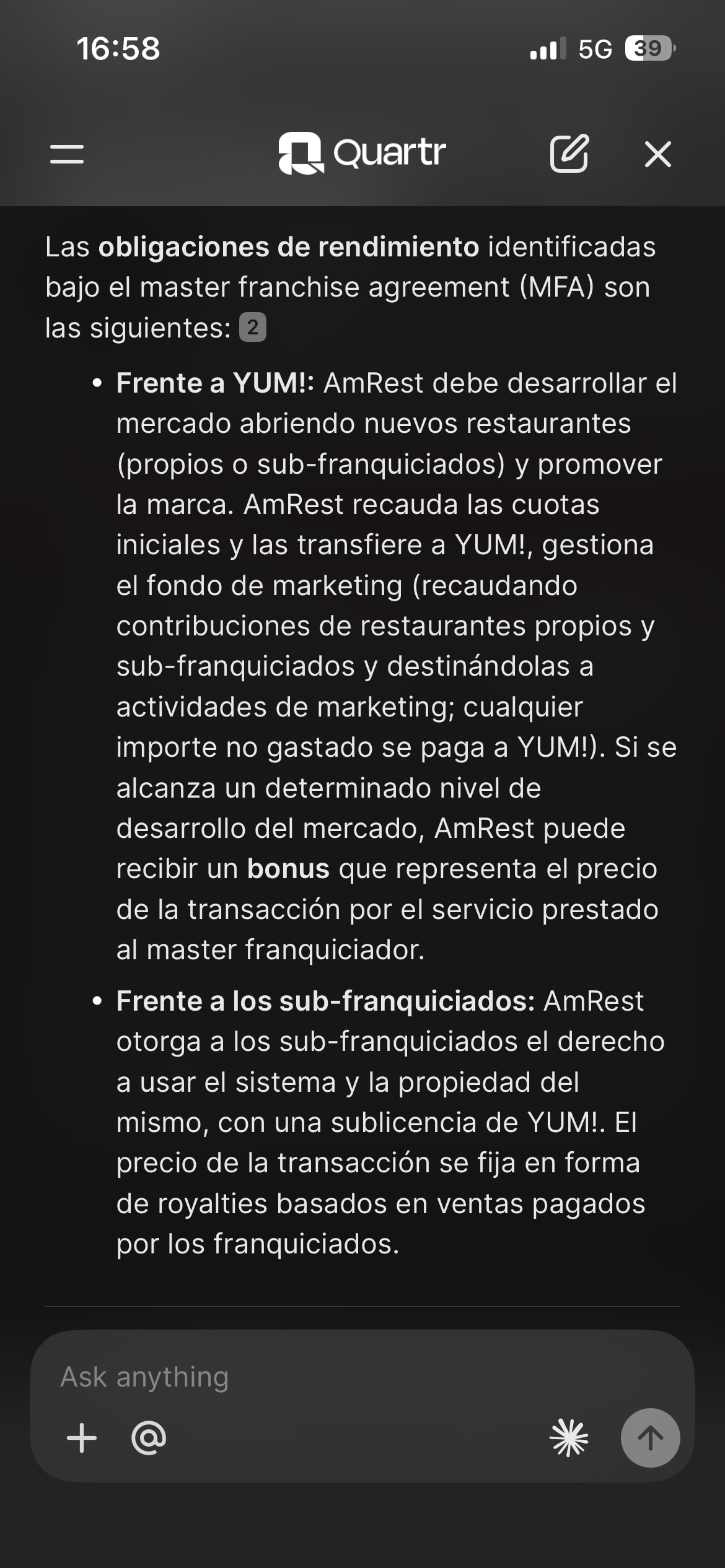

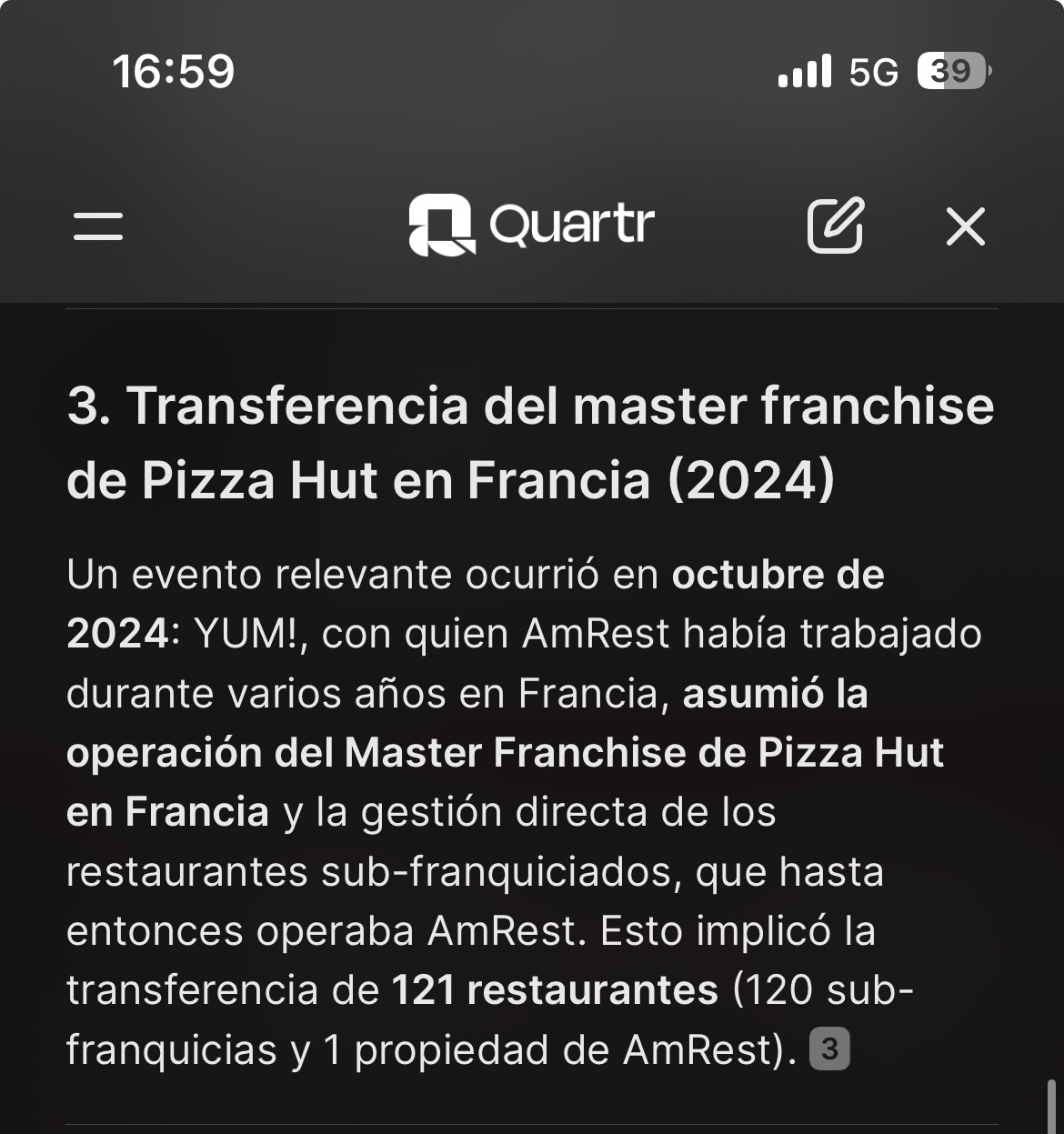

GPT lo tiene claro:

A Q1 2026, AmRest operaba 2.129 restaurantes, en 22 países y con 8 marcas. De esos restaurantes, 1.888 eran propios/equity y 241 franquiciados.

La matemática de reposición es llamativa:

| Métrica | Cálculo aproximado | Resultado |

|---|---|---|

| Market cap | 219,55m acciones x 2,50 € | ~549 M€ |

| Deuda financiera neta Q1 2026 | Reportada | ~547 M€ |

| EV sin leases | Market cap + deuda financiera neta | ~1.096 M€ |

| Restaurantes | Q1 2026 | 2.129 |

| Equity / restaurante | 549 M€ / 2.129 | ~258.000 € |

| EV sin leases / restaurante | 1.096 M€ / 2.129 | ~515.000 € |

| Coste reposición a 1 M€/restaurante | 2.129 x 1 M€ | ~2.129 M€ |

Así que tu intuición es correcta: el equity cotiza a ~0,26x de un coste de reposición de 1 M€ por restaurante, no a 1/3 sino incluso algo por debajo con la cotización reciente. Y el EV sin leases cotiza a ~0,51x de ese valor de reposición.

Restaurantes que cuesta abrir desde cero un millón los tenemos a medio, contando con la deuda.

Nos dice esto:

A. Valor de reposición muy superior al equity

El argumento más potente es el que ya apuntas: abrir 2.129 restaurantes desde cero costaría probablemente bastante más que la capitalización actual. Incluso si se toma solo el portafolio propio, 1.888 restaurantes equity x 1 M€ = 1.888 M€, frente a una capitalización de ~549 M€.

Eso implica que el mercado está valorando cada restaurante propio a una fracción del coste de construirlo, sin dar demasiado crédito a la plataforma, marcas, procesos, escala, ubicaciones y know-how.

B. La compañía no está rota: genera EBITDA relevante

Aunque el beneficio neto sea bajo, AmRest no parece una empresa “zombi”. En 2025 hizo 406,8 M€ de EBITDA IFRS 16 y 217,3 M€ de EBITDA non-IFRS 16.

Con un EV sin leases de ~1.096 M€, estaría cotizando aproximadamente a:

-

~2,7x EBITDA IFRS 16 2025

-

~5,0x EBITDA non-IFRS 16 2025

El múltiplo bueno depende de qué EBITDA uses, pero incluso usando non-IFRS 16 no parece exigente para una plataforma de más de 2.000 restaurantes.

C. La división CEE es muy valiosa

El corazón de la tesis está en CEE. En Q1 2026, CEE generó 365,1 M€ de ventas, 59,0 M€ de EBITDA y margen de 16,2%. Además, representa 62% de ventas, 68% del EBITDA y 60% de las unidades.

Esto sugiere que una parte muy relevante del grupo sí tiene calidad: escala, marcas fuertes, densidad geográfica y márgenes decentes.

D. España también parece un activo de calidad

En España, AmRest tenía 348 restaurantes a Q1 2026, incluyendo La Tagliatella, KFC, Sushi Shop y Bacoa.

Según prensa financiera, en 2024 España creció hasta 365,4 M€ de ventas y fue uno de los mercados más rentables; en Q1 2026, aunque ventas en España se mantuvieron estables, el margen seguía por encima del 20%.

Esto es relevante porque puede haber valor oculto por partes: España/La Tagliatella + CEE podrían valer mucho más que la capitalización actual si se separaran o si el grupo redujera deuda.

E. Hay generación de caja y disciplina de capex

En 2025 el capex bajó a 158 M€ desde 193,9 M€ en 2024, mientras la compañía mantuvo aperturas y reformas. También reportó 92 aperturas brutas y 213 renovaciones en 2025.

En Q1 2026, aunque los resultados contables fueron débiles, la compañía destacó una evolución positiva del free cash flow y una mejora de cash flow operativo.

Si AmRest demuestra que puede convertir EBITDA en caja libre después de capex, el múltiplo debería normalizarse.

F. El dividendo cambia la percepción

AmRest pagó un dividendo de 15 M€, equivalente a 0,07 € por acción, en diciembre de 2025.

No es enorme, pero tiene valor narrativo: indica que el grupo se ve capaz de remunerar al accionista mientras mantiene deuda dentro de su rango objetivo.

G. El castigo puede estar exagerando eventos transitorios

Parte del castigo viene de: salida de Rusia, inflación, tipos, debilidad de Alemania/Francia, deterioro de Sushi Shop, problemas reputacionales en Chequia y Q1 2026 débil. Pero no todos esos problemas destruyen permanentemente el valor de los activos. De hecho, en 2024 la empresa alcanzó ventas récord de 2.556 M€ y EBITDA de 430,4 M€, aunque el beneficio neto cayó por deterioros, costes financieros e impuestos.

5. Mi lectura de inversión

Tesis alcista:

AmRest vale más que su capitalización porque tiene una plataforma difícil de replicar, CEE muy rentable, España de calidad, EBITDA relevante, deuda manejable y un valor de reposición muy superior al equity. Si estabiliza ventas comparables, mejora Europa Occidental, contiene capex y convierte EBITDA en caja libre, el equity puede reratear fuerte.

Tesis bajista:

El descuento es merecido si el EBITDA no se convierte en caja, si el capex de mantenimiento es estructuralmente alto, si los leases consumen demasiado valor, si los problemas reputacionales dañan KFC en Chequia, o si Alemania/Francia/China siguen drenando rentabilidad.

La capacidad que tiene el bicho este para sintetizar asusta.

11 Me gusta

Si no se inventa algo raro por ahi…

2 Me gusta

De esos 1.888 de equity, realmente serían 1.855 (si le quitamos el 18% de los 195 Starbucks que Amrest no posee el 100%).

Y de esos 1.855 hay muchos no rentables, y no sabemos si pueden llegar a serlo, en este caso valdrían negativo (menos de cero).

Los centramos en el bloque “China+Alemania+Francia” pero debe haber por todos los paises.

Visto los resultados de esos paises, parece que valen negativo. Y esto es lo que descuenta el mercado…

Pero la lógica, nos dice que algo deben valer, sino, los dirigentes de Amrest, que de restauración saben (y no poco), ya los hubiesen cerrado todos, lo que me hace pensar que van a volver a funcionar.

¿cómo esperan que vuelvan a funcionar? ¿Solo con mejoras macroeconómicas esperadas y pequeños cambios en los restaurantes? ¿no les ha dado tiempo ya con tantos años en China, Francia y Alemania? ¿qué pensáis?

6 Me gusta

No es tan simple: los Master Franchise te obligan a veces a tener un número y la penalización por no cumplir es más cara que mantener un local con el que no ganas dinero.

4 Me gusta

Aquí la opa que hizo que la sacaran de cotizar:

Nota: no las pude comprar…

5 Me gusta

@alemartintoledo seguís IN desde horos?

4 Me gusta