Los americanos dandole la vuelta , si es que son los que marcan el ritmo…

3 Me gusta

Lleva usted bitcoins?![]()

1 me gusta

La tercera posición en cartera es Amrest, ¿qué ven en ella?

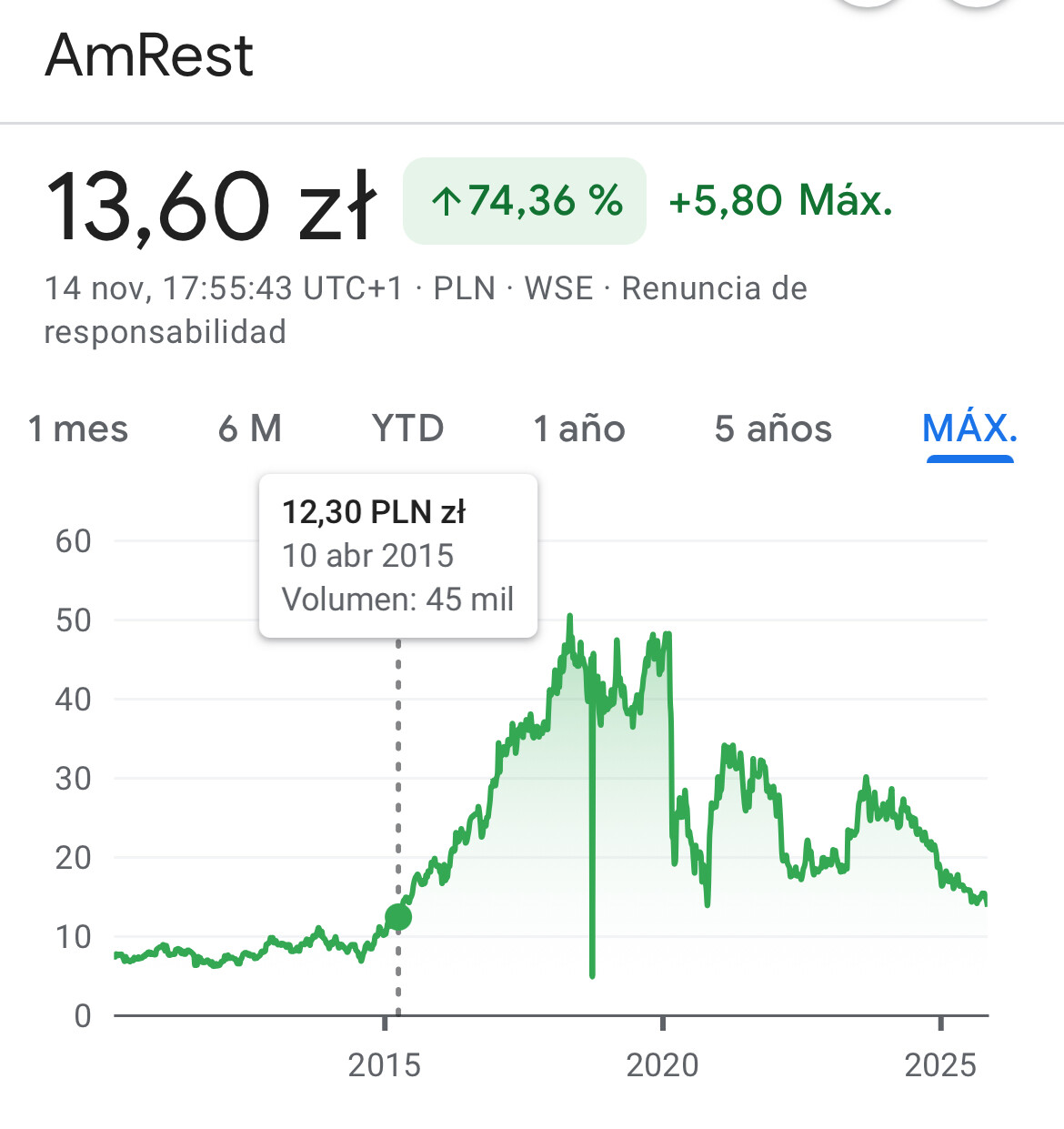

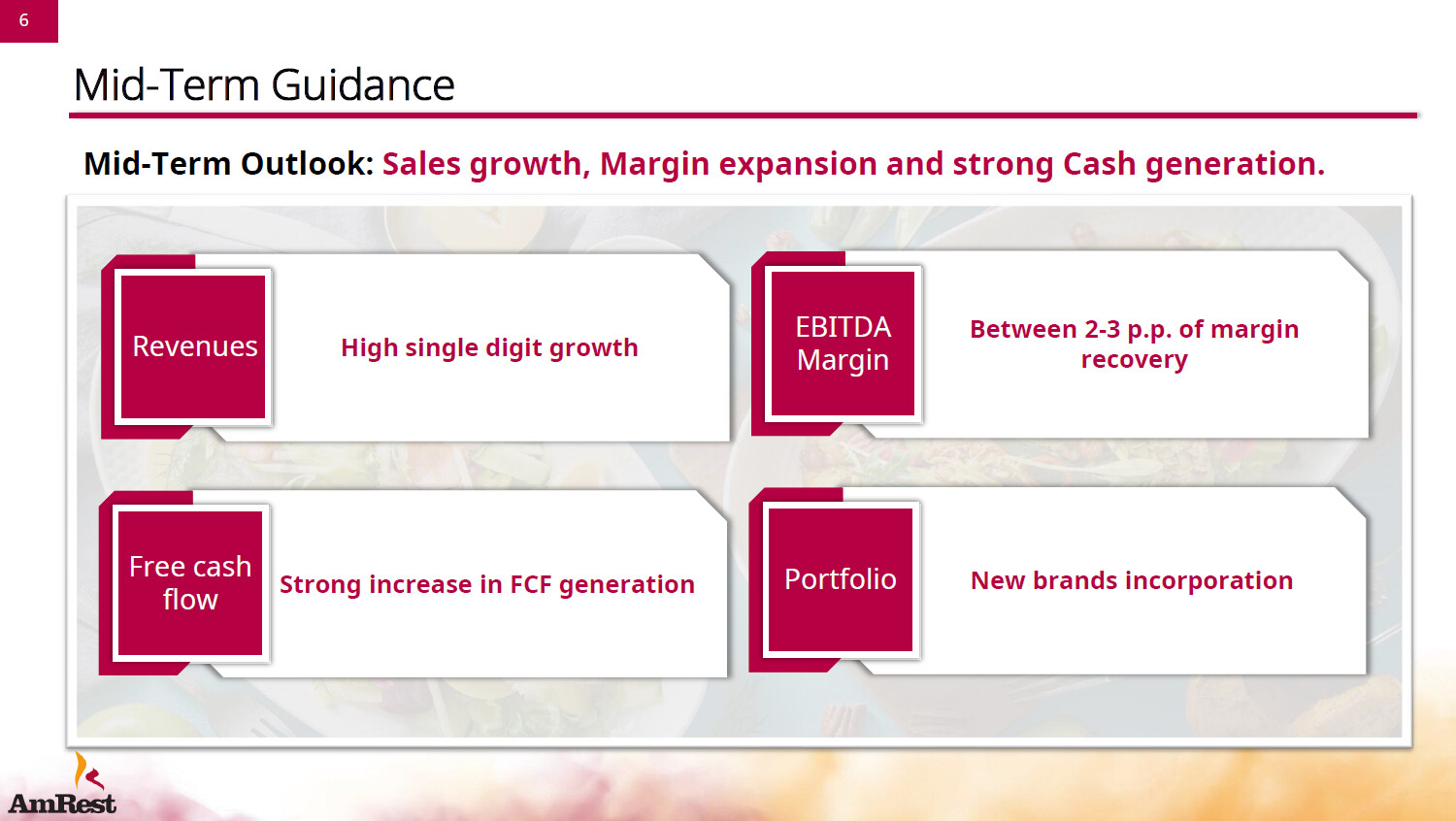

M. R.: Aquí hay un problema de consumo en Europa, sobre todo en las principales economías: Alemania y Francia. Eso está pasando factura a todo el sector de consumo europeo, lo vemos en alimentación y en las grandes cadenas tipo Domino’s: todas caen, todas están dando malos resultados. Pero Amrest tiene mucha presencia en Europa Central y del Este. Cotiza en Polonia, que es donde la compramos por ser más líquida. Su sede estuvo allí hasta 2018, país donde se fundó. Y en todos esos mercados del Este la compañía está yendo bien. A pesar de haber cerrado algunos restaurantes por reestructuración y de haber salido de Rusia, hoy está en récord de beneficios operativos.

6 Me gusta

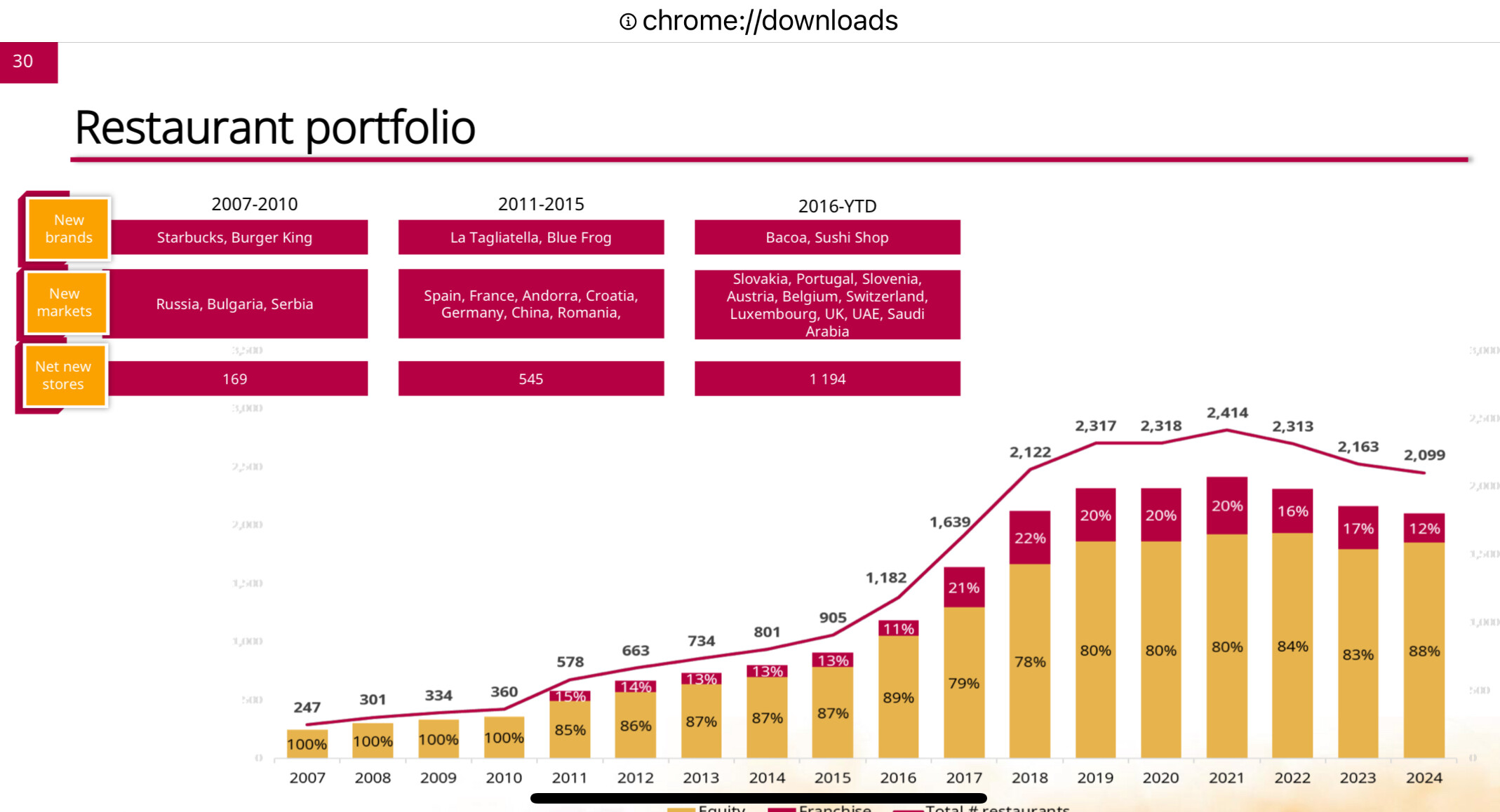

Dejo por aquí la tesis de Amrest en nuestra reciente VII Conferencia Anual de Horos de este jueves. A partir del minuto 40:

13 Me gusta

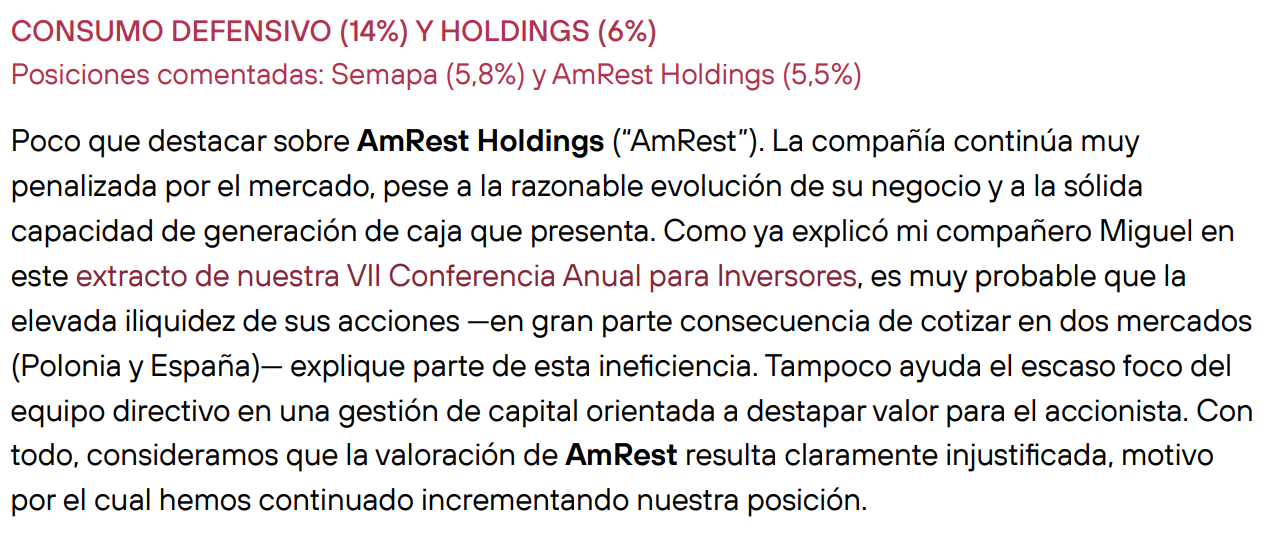

Un 17% pesa en la cartera de acciones.

En línea con lo que comenta Miguel en la conferencia, salvo por las recompras. Creo que con ese % ya de propiedad, si van reduciendo acciones van a dejar la empresa muy seca de liquidez.

El dividendo sí que me sobra y podrían destinarlo a abrir locales.

4 Me gusta

1 me gusta

Hacen mención a Restalia (100 montaditos y resto), Alsea (Vips, Ginos…) pero no AmRest.

4 Me gusta

Bueno entiendo que si se realizan aperturas en el sector ellos tambien lo deberan hacer…

2 Me gusta

8 Me gusta

Yo lo veo como algo bueno y me explico:

Ahora mismo uno puede seguir expandiéndose e invirtiendo en crecimiento pero con unos ROICs inferiores a la WACC por dos motivos:

-Presión en márgenes por inflación.

-Mayor coste de construcción (CapEx) por la inflación.

Si uno hace esto simplemente por el hecho de crecer (véase RBI abriendo como locos), llegará un momento en el que la caja generada irá íntegramente para pagar a los bancos.

Si, por el contrario, ahora que la TIR no sale, uno va amortizando deuda, se prepara para la siguiente expansión con pólvora seca, llegará al momento mucho mejor que el resto (que están endeudados ahora mismo hasta las orejas), donde podrá financiarse a buenos tipos y podrá apalancar el EBITDA como Dios manda.

No se está viendo bien pero, con los cierres que están haciendo de los restaurantes que les penalizan la P&L, en el momento que esos one-off desaparezcan de la cuenta de resultados, tanto el ROIC como la generación de caja aflorará y el mercado lo verá.

Ahí además será el momento para refinanciar y para que te habiliten CapEx Facilities a porrón.

Aquí es donde discrepo con Horos que sólo ven el corto plazo:

-Es mejor amortizar ahora deuda que recomprar acciones para el muy largo plazo de la empresa porque te permite afrontar la próxima expansión con pólvora que no tendrías si haces lo otro.

-La visión de los dueños es de crecimiento mirado en décadas y no de maximizar su BPA a corto plazo vía cancelación de acciones, aunque tenga todo el sentido comprarse a uno mismo a esta valoración.

-Los bancos ven mejor lo primero que lo segundo porque recomprando a ellos les perjudicas y de la otra manera “les garantizas” más probabilidad de cobrar y, consecuencia de esto, mayor fiabilidad para la próxima vez que les pidas pasta.

Cuando hay exceso de cash sí que soy más partidario de recompras. Cuando tienes deuda creo que no es lo correcto, salvo que sepas que jamás vas a volver a meter CapEx de crecimiento (como en el tabaco).

15 Me gusta

1.200 restaurantes por 3.000 kilos.

Ahí lo dejo.

5 Me gusta

Hablamos de una empresa con 4 veces deuda neta ebitda frente a Amrest con menos apalancamiento

4 Me gusta

Les dejo entrevista a uno de los gestores de Equam, donde habla entre otras sobre Amrest (interesante el caso también de Domino’s UK, aunque en diferente vertical a Amrest).

Creo que dulcifica un poco la situación de la compañía, y de otras que he analizado como Mondadori, pero está entretenida de escuchar.

6 Me gusta

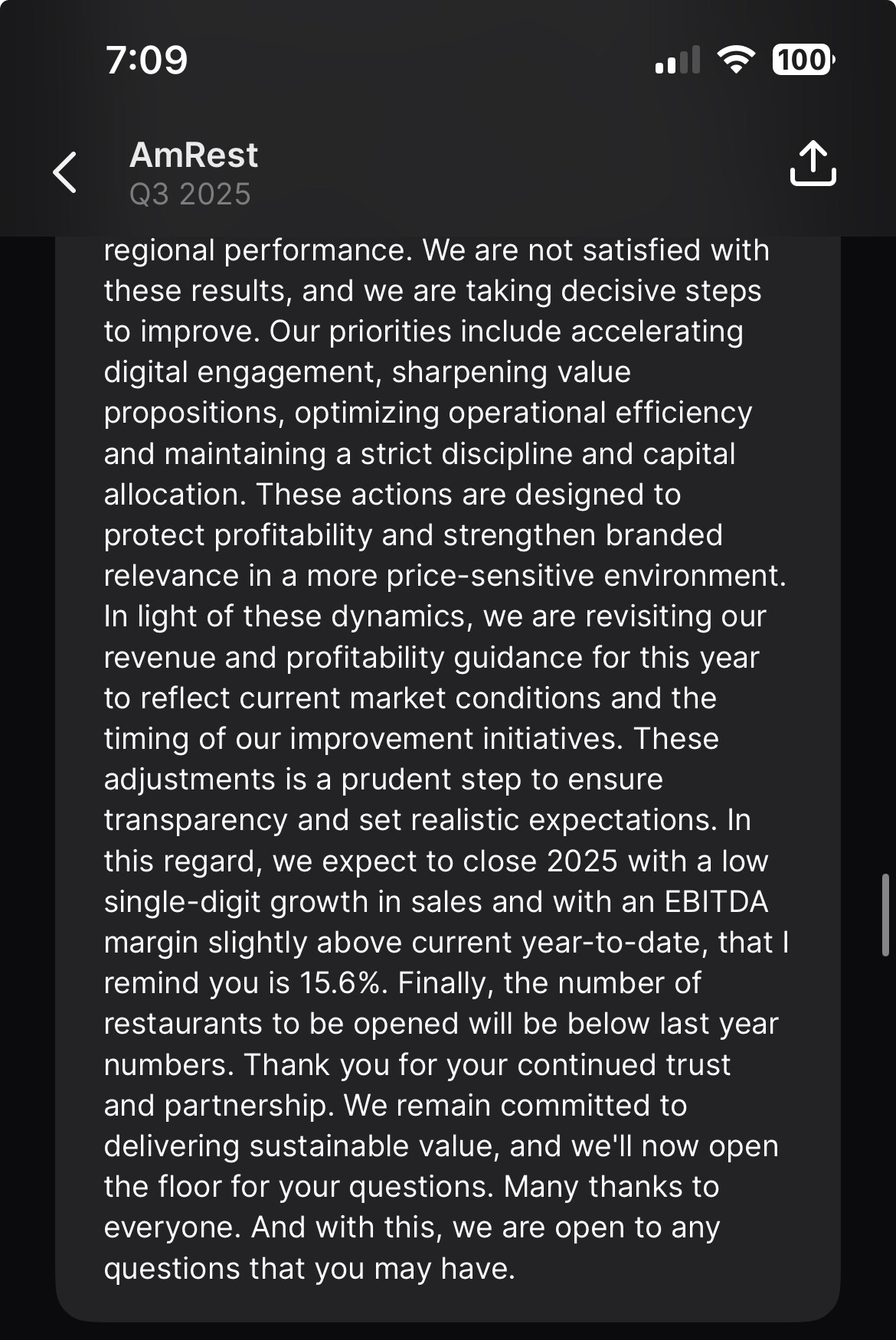

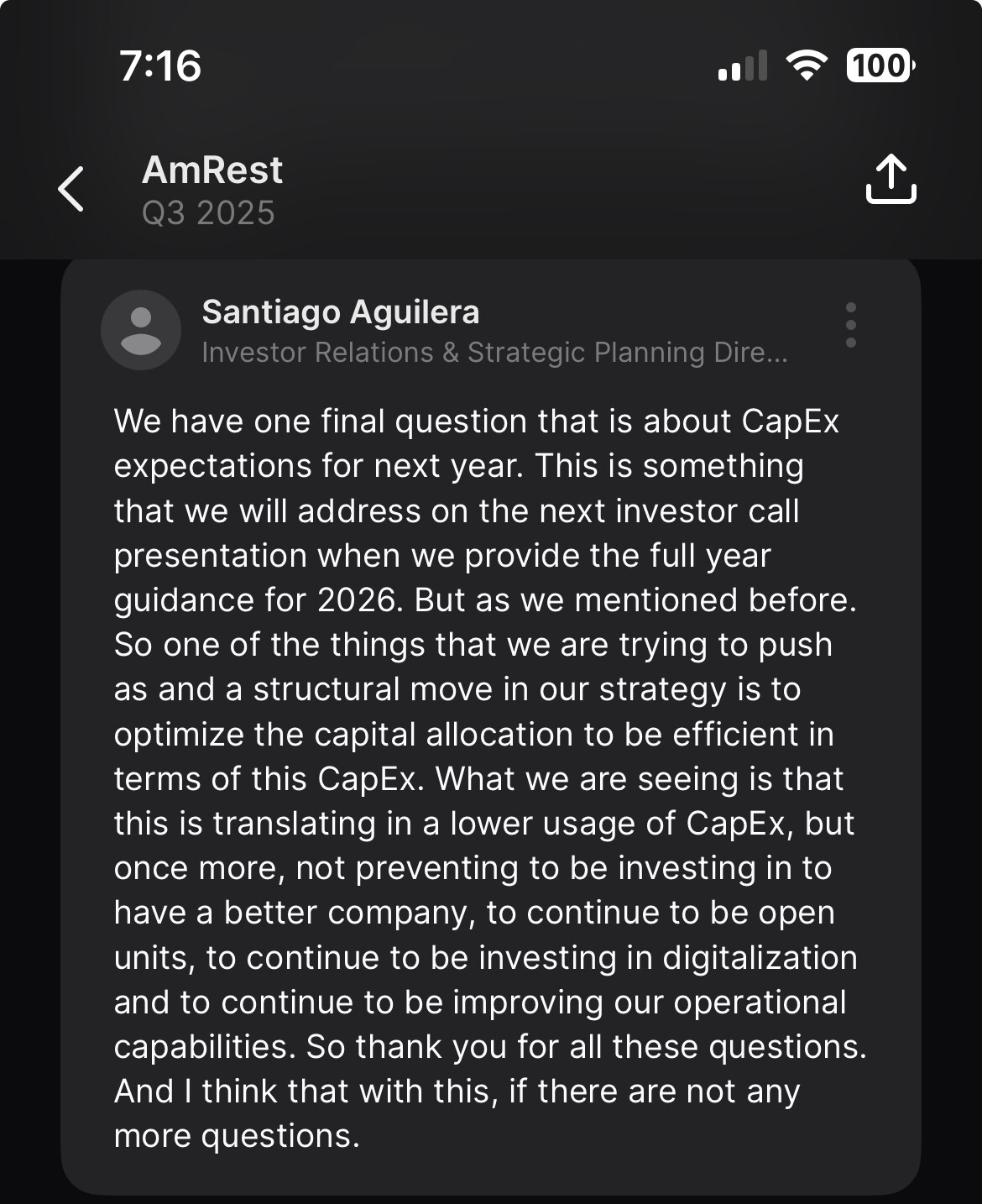

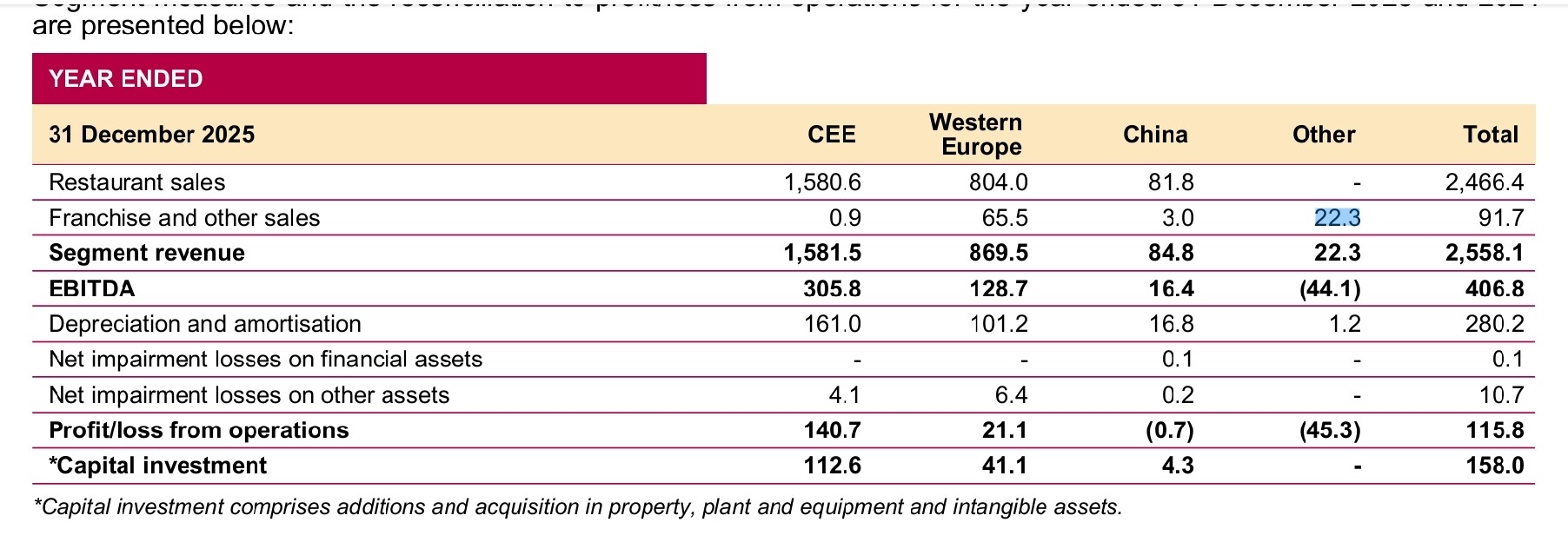

Les dejo por aquí el análisis de los resultados de 2025 de Amrest, ya leído el informe anual y escuchada la conference call.

Hay un par de puntos interesantes sobre los que hablar, y me temo que no son positivos (aunque seguramente tampoco estructurales, sino temporales), a ver si les resulta interesante/útil y si se animan lo comentamos.

16 Me gusta

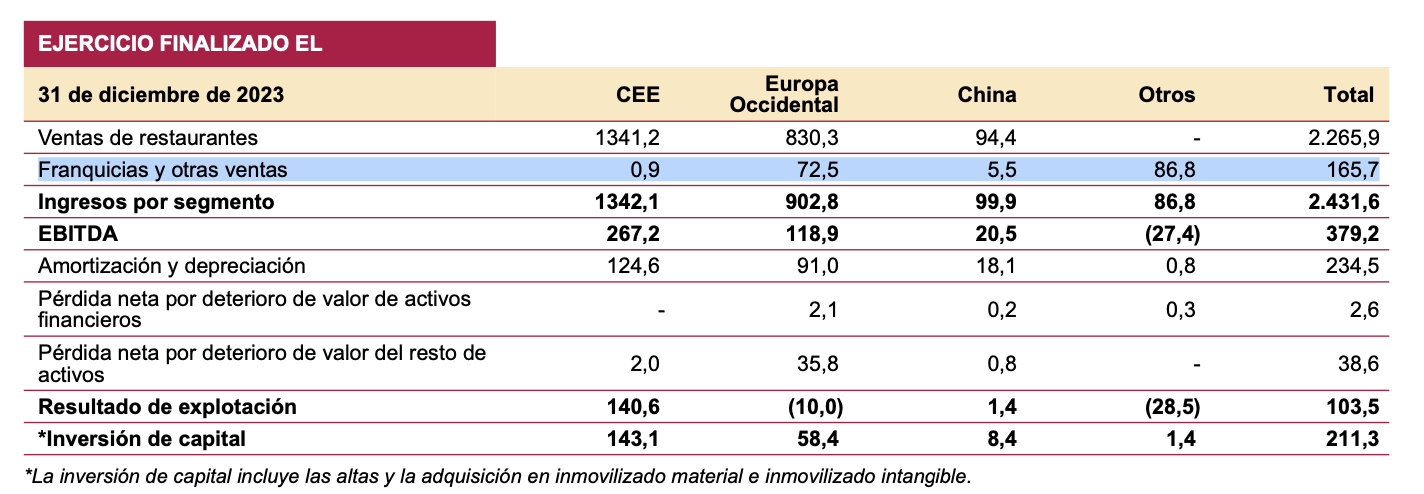

Sobre lo último del misterio de bajada de ventas en franquiciados lo miré por curiosidad, y por si aporta:

Creo metes ventas de franquiciados “y otros”. Y parece es de ese otros de dónde viene la mayor parte de la bajada por la desconsolidacion de SCM: vendieron el 51% a final del primer trimestre 2025, por lo que mientras en 2024 SCM aportó 80,9 M de euros durante todo el 2025 solo se contabilizaron 22,3 M del primer trimestre.

El resto supongo si es en parte por el cierre neto de 12 franquicias de 250 2024 a 238 2025 (sobre todo en Sushi Shop).

Buenos vídeos @Tiedra , gracias!

S2

9 Me gusta