Espero la tengas vien estudiada… el grafico pinta feo

Yo los gráficos que miro me dicen lo contrario.

Buen viernes!

6 Me gusta

Ojala sea así.

Saludos

1 me gusta

Yo la he empezado a mirar (gracias por todo el trabajo compartido en este hilo) y sigo sin entender muy bien por qué esta tan deprimida la acción.

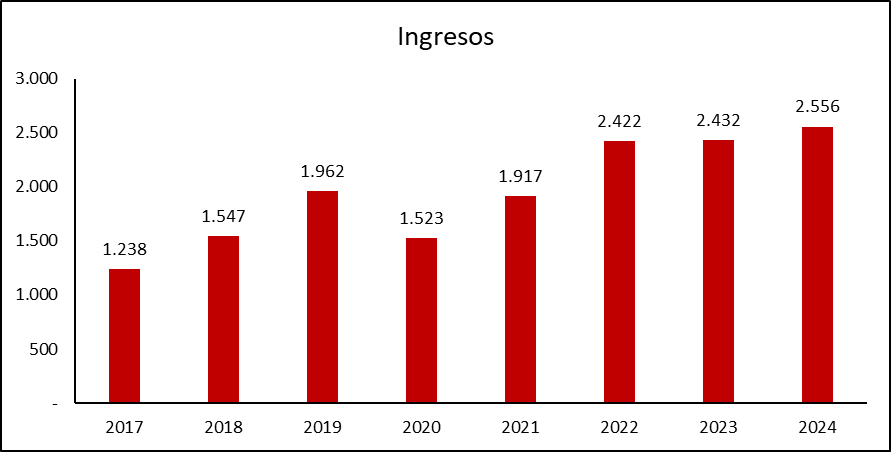

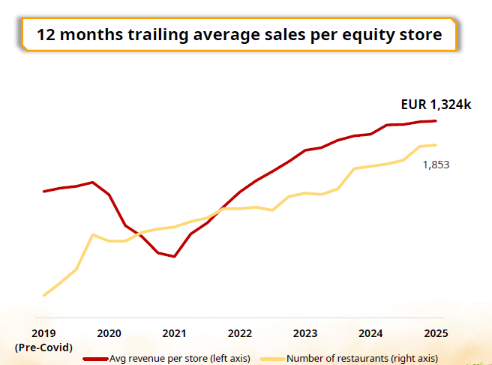

Ahora mismo, está a precios de los peores momentos del COVID pero, a la vez, está en máximos de restaurantes, de ingresos y de FCF.

¿Qué me estoy perdiendo?

6 Me gusta

Sabemos que los ingresos son importantes , casi o mas importantes que sus gastos o deudas…

Si la accion esta bajando el mercado ve algo que los demás no.

4 Me gusta

Acaba de describir a la perfección todo.

Por responderle, quizás el mercado piensa que, como Francia está jodida, el consumo bajará allí.

De todos modos hay buen mix de tipología de restaurantes y de países, por lo que no veo justificación.

6 Me gusta

No, todo es importante y más aún los gastos.

El mercado son todos los inversores que forman el precio.

2 Me gusta

Si baja es que pierde interes por invertir en ella

No se , el negocio de restauracion esta soportando muchos gastos ahora mismo basta con ver los bares , si estan llenos de gente pero tienen los bolsos cosidos… En Palma de Mallorca la asociacion de restaurantes ya avisaron que este año no se estaba vendiendo lo mismo , los turistas apenas consumen

2 Me gusta

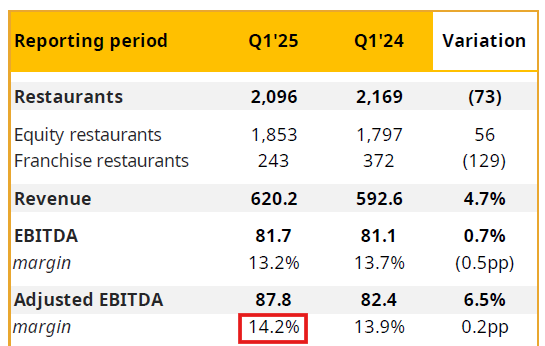

Eso es percepción suya, la manera de ver esto es con los márgenes que presenta la compañía y no corroboran lo que comenta.

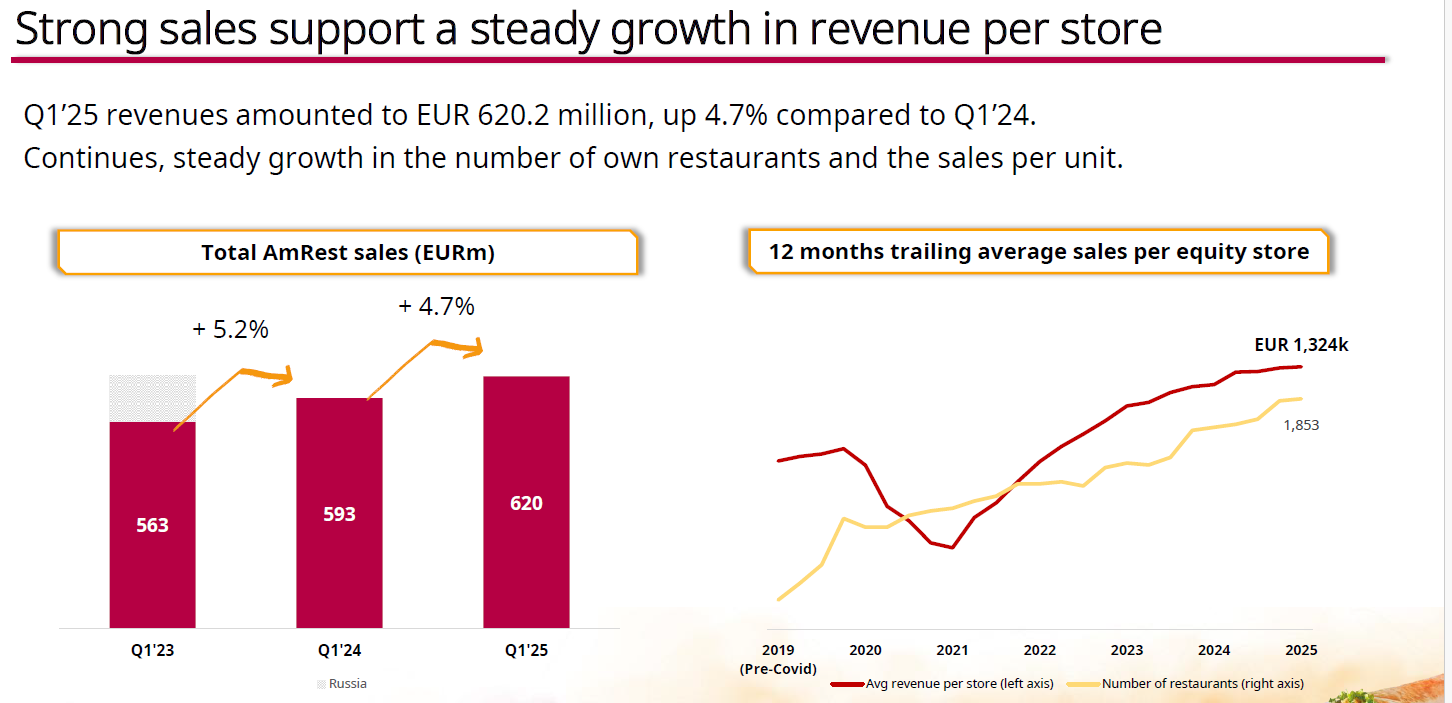

En cada restaurante se vende más y el margen sigue igual:

11 Me gusta

Un comentario de barra de bar. Comparen lo que cuesta por ejemplo una bebida en uno de los restaurantes como por ejemplo KFC o burger King y un restaurante cualquiera de una gran ciudad, o incluso picar algo. Uno puede quejarse de que se consume menos en términos generales pero si a uno le aprieta el bolsillo pues va a priorizar precio si bien no es exactamente la misma experiencia. Lo bueno de Amrest es que es casi un etf de restauración con lo que más me gusta de la parte “premium” (la Tagliatella, los Starbucks que adquirieron y habría que ver si sushi shop, Bacoa) y las franquicias de KFC y burger King.

Habrá que ver los resultados que publica pero está bajada de precio lo deja a unas valoraciones de qué o bien falsea sus cuentas, o bien el negocio se deteriora o bien es una gran oportunidad, a cada uno de valorarlo.

Luego está por ver, si la empresa está barata, que catalizador hará que aflore el valor. Fíjense que lo que antes se veía como una mala opción, que repartiesen un buen dividendo, haría muy rápido que aflorase valor.

8 Me gusta

Pues he aprovechado los precios de hoy para doblar posición y bajar el precio medio de 4,2€ a 3,8€.

Les quiero a todos reservando este fin de semana en La Tagliatella.

5 Me gusta

Hola, @emiliovictoria,

yo creo que siempre ocurrirá el vaivén económico en cada segmento de mercado y cada país.

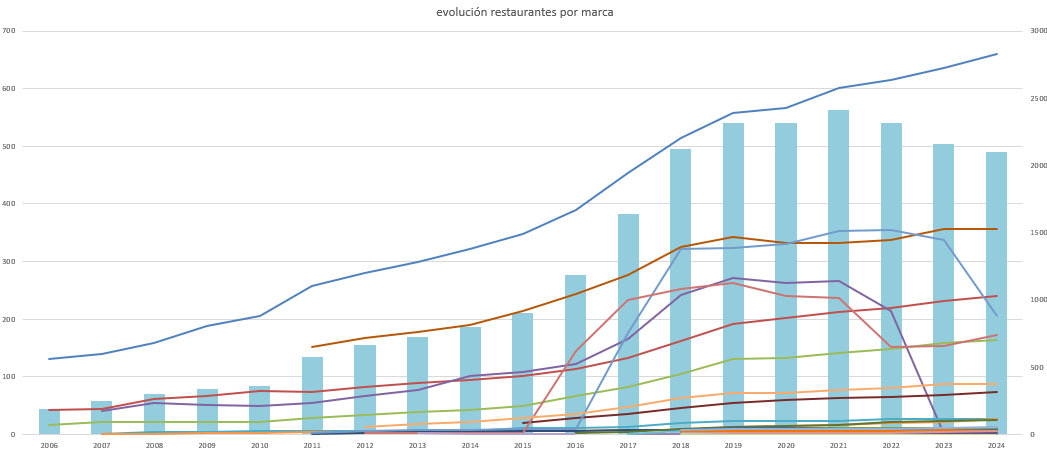

Tanto las nuevas aperturas como la acción de cierre de underperformers es lo que mantiene al alza los ingresos y margen. Algo masivo -estilo COVID o una recesión global- no hay quien pueda con ello, pero el ajuste fino año tras año parece que funciona.

Aquí la gráfica con la evolución anual de cada marca año por año (separan a veces por países la misma marca), en lugar de la “same store sales”. Se aprecia mejor esta tarea al contraponerla a la otra gráfica de ventas por sede y número de sedes.

Muy de acuerdo con la idea de “ETF de restauración” de @jovenvalor, con sus matices seguro.

Gracias a @camacho113 por la generosidad de compartir sus análisis y noticias.

Saludos.

Rumbero

6 Me gusta

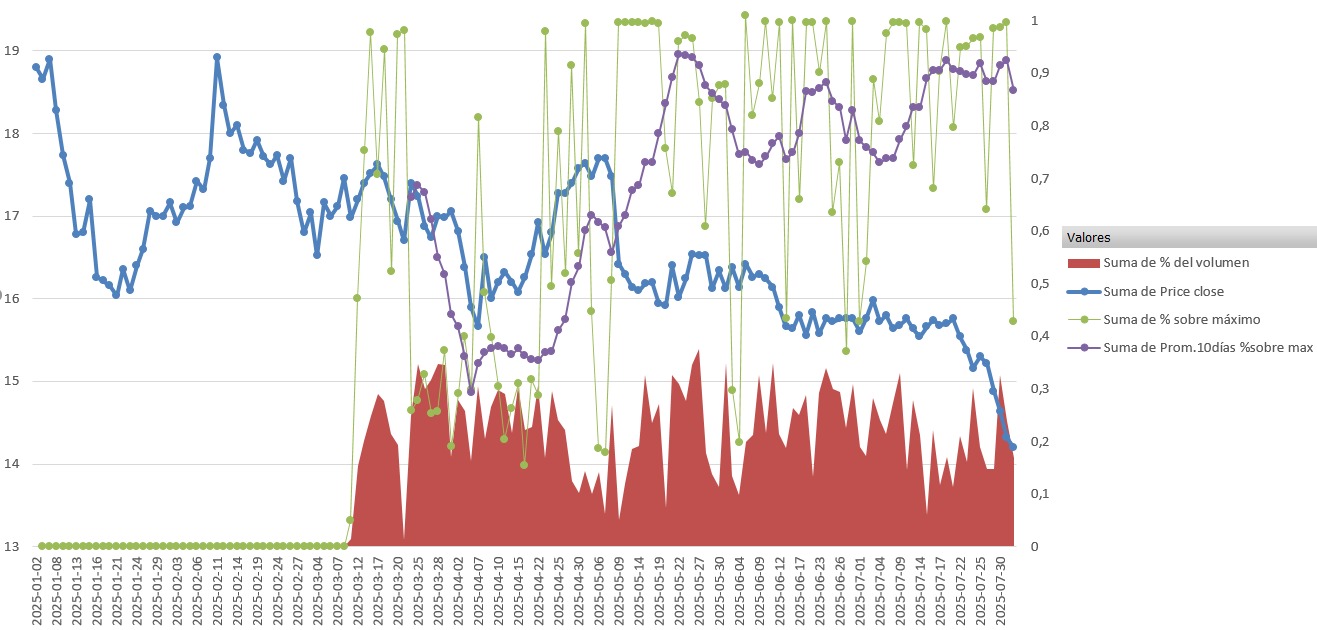

El 28 de febrero Amrest notificó un programa de recompras de acciones por un valor máximo de 13 millones de euros, vigente desde el 3 de marzo hasta el 2 de marzo del 2026.

A día de hoy lleva gastado más o menos la mitad.

AmRest no podrá comprar en cualquier día de negociación más del 25% del volumen

medio diario de las acciones de AmRest en el Mercado Continuo de las Bolsas de Valores

españolas o, en su caso, la Bolsa de Varsovia, durante los 20 días de negociación anteriores

a la fecha de la compra.

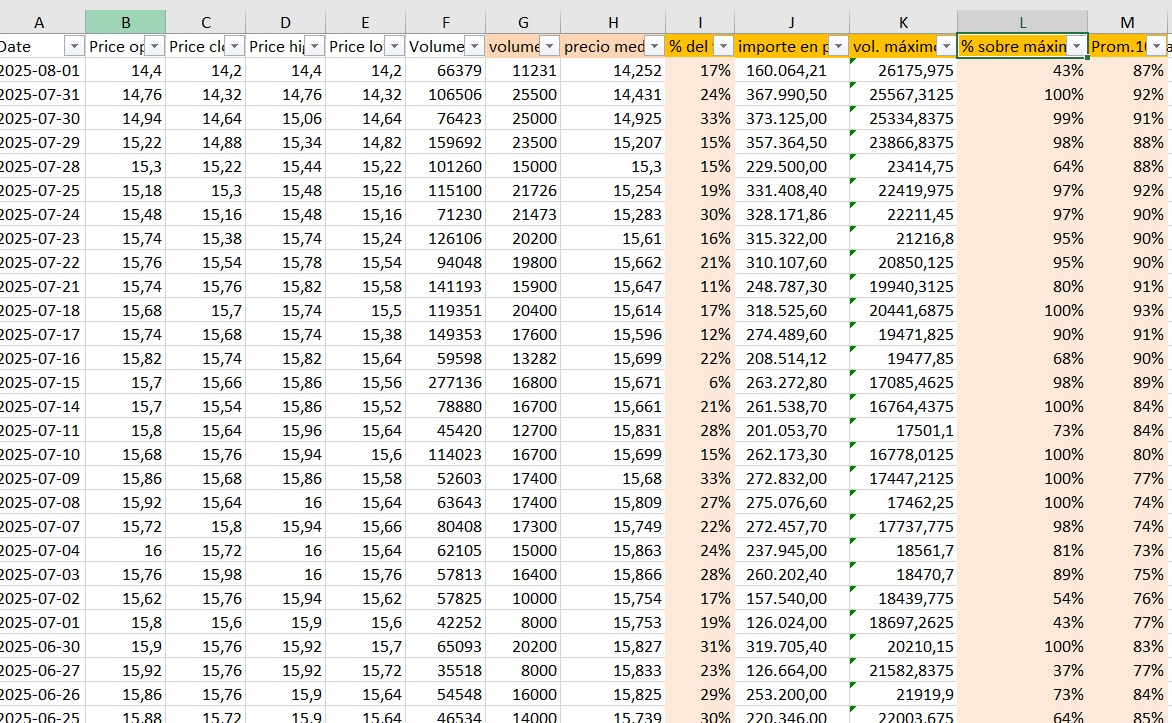

En el siguiente grafico podéis ver la cotización de Amrest en PLN,

(En rojo) El % de volumen diario que suponen las compras de Amrest sobre el volumen total

(En verde) El % de acciones que compran sobre el máximo que pueden comprar (en base a la limitación citada anteriormente).

(En morado) El promedio de los últimos 10 días del % anterior.

Ejemplo: el 31 de julio el 24% del volumen total del día fueron recompras. El volumen es el 100% de lo que les era permitido comprar en base a la citada regla. Ese día llevaban un promedio de compras de los últimos 10 días de un %92 del total permitido para compras

7 Me gusta

Entiendo entonces que la compañía intenta recomprar más acciones conforme más cae el precio (lo lógico vamos). Muchas gracias por esos gráficos “cañeros”.

1 me gusta

Eso es. La linea morada da esa pista. En marzo tiene un promedio de compras del 54% sobre el máximo que podía comprar, en abril del 45%, mayo 80%, junio 78% y julio sube a 88%

2 Me gusta

Creo que el objetivo era para dárselas a los ejecutivos, pero ahora mismo de memoria ya no me acuerdo.

2 Me gusta

A mí también me sonaba eso. Preguntándole a chatgpt me dijo que eso era habitual en la empresa, pero por lo menos me gusta ver qué, de ser así, se les paga más barato.

2 Me gusta

¿Malo para el accionista si tienen planteado en el plan de incentivos un % de dinero en vez de un número de acciones, no?

Nos diluye más a los accionistas y los empleados se forran si reciben más acciones.

3 Me gusta

También tiene usted razón si ese es el caso, que tiene pinta de que lo es.

1 me gusta