Muchas gracias por el analisis

1 me gusta

Buena pinta tiene:

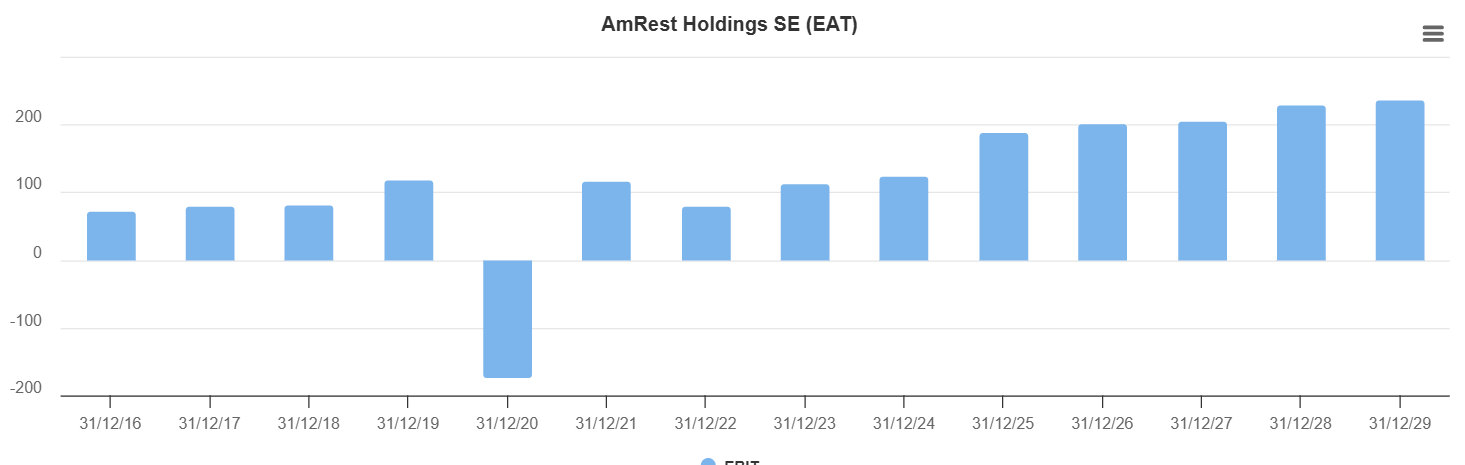

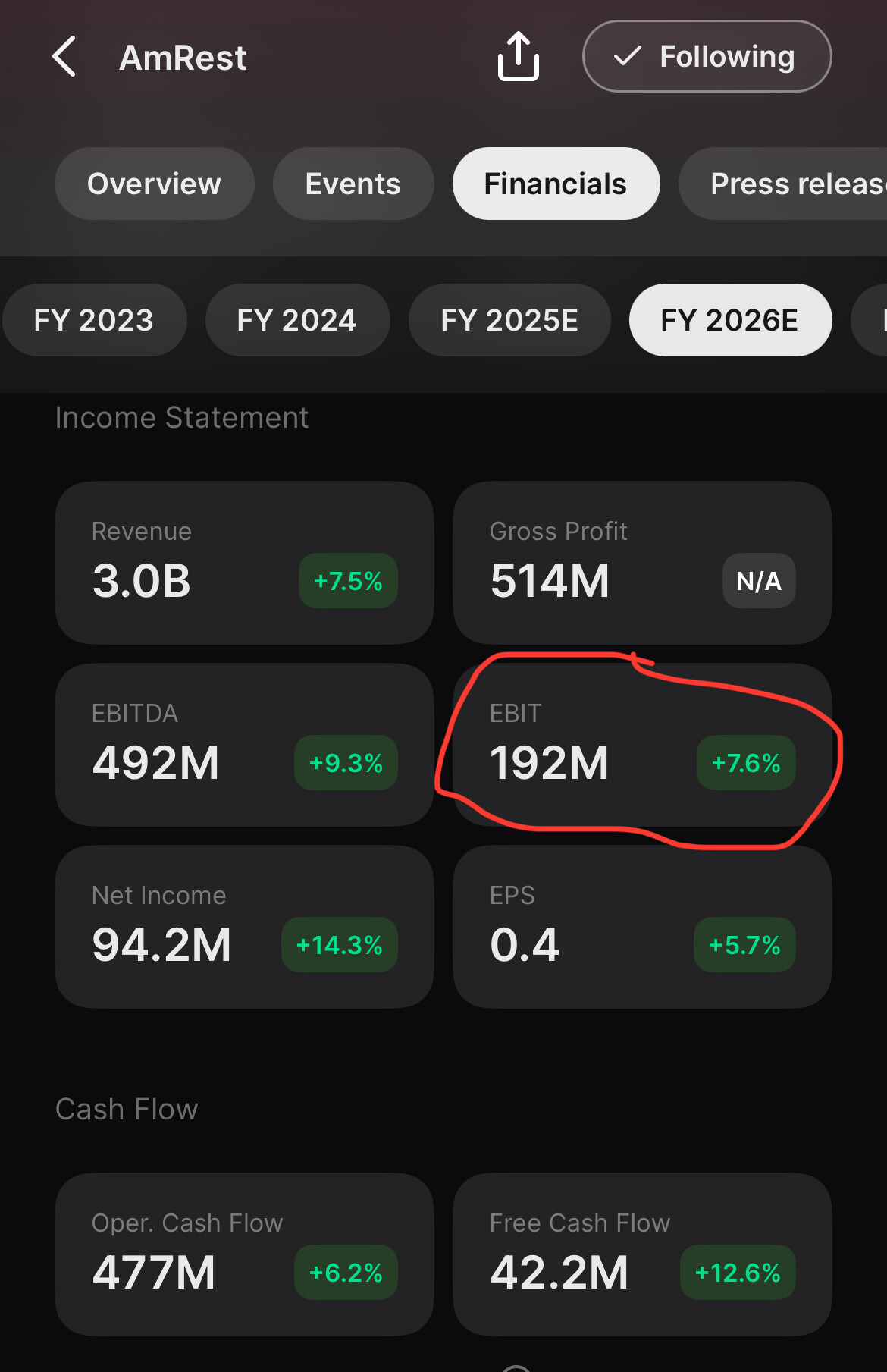

A 235 millones de EBIT a 2.029 podríamos estar hablando de unos 11-12 euros acción.

9 Me gusta

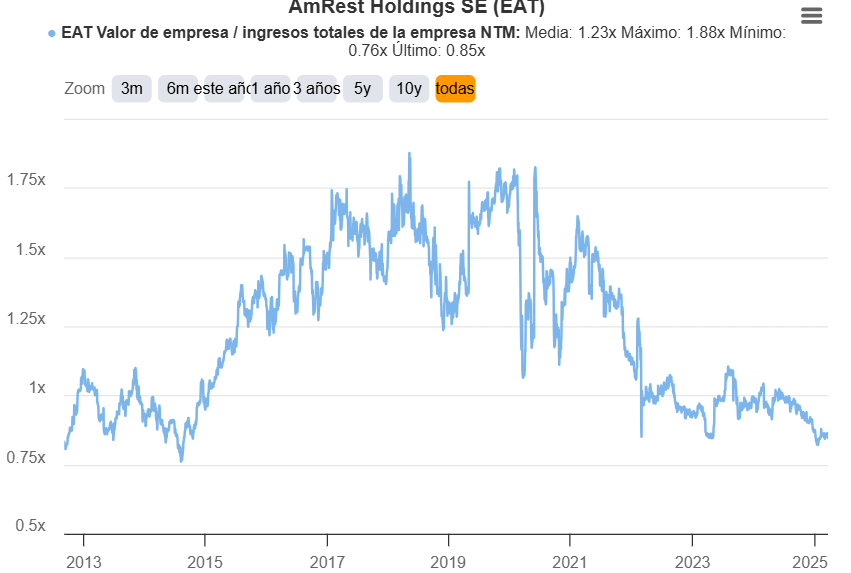

Hay veces que, el dicho famoso de “hay veces que el mercado permanece irracional más de lo que uno espera” es cierto:

A niveles de CoVid como si estuvieran los restaurantes cerrados o al 50% ![]()

10 Me gusta

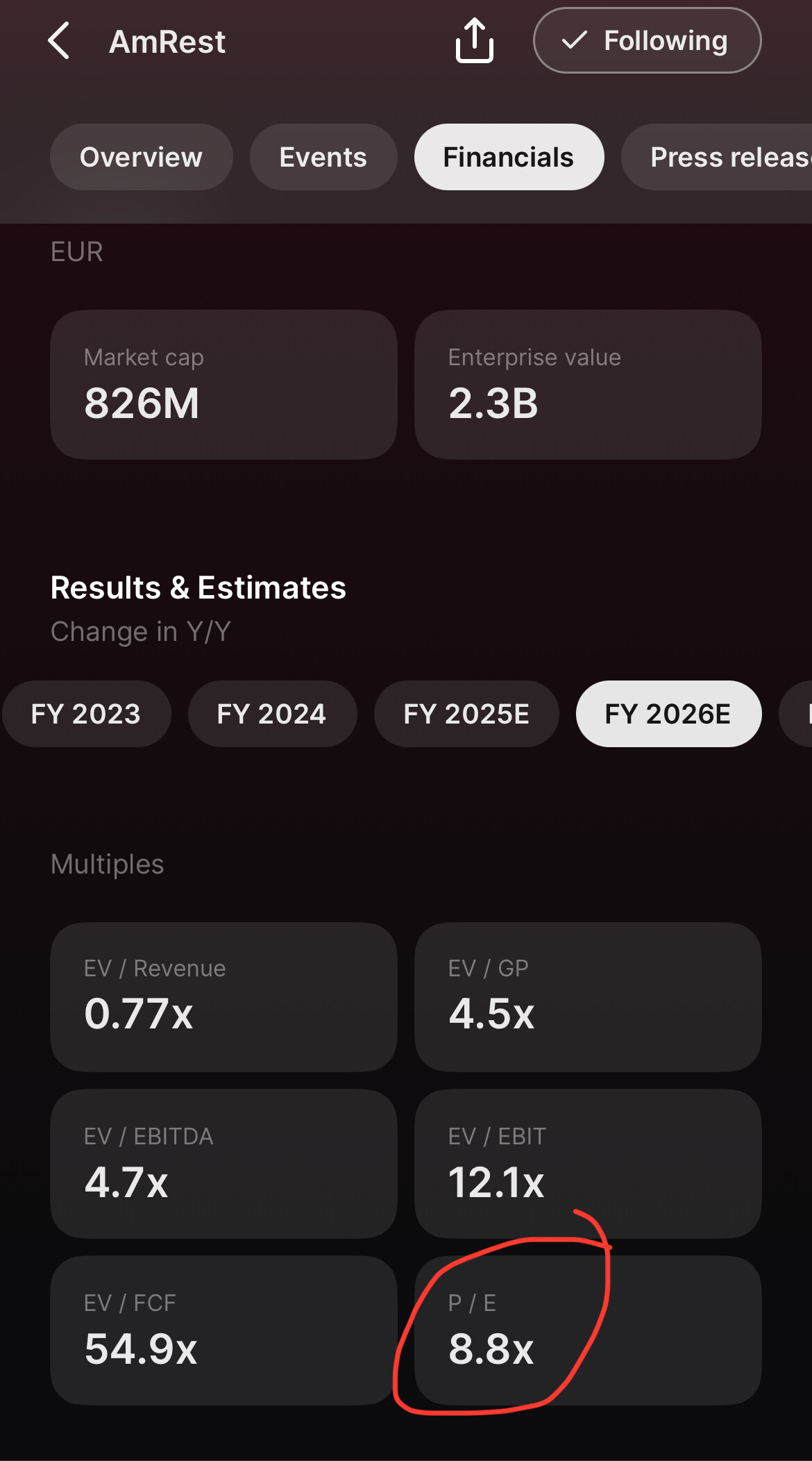

Los múltiplos EV están bajo IFRS desvirtuados por los alquileres, sobre todo el del EBIT, de ahí que salga por encima del PER.

9 Me gusta

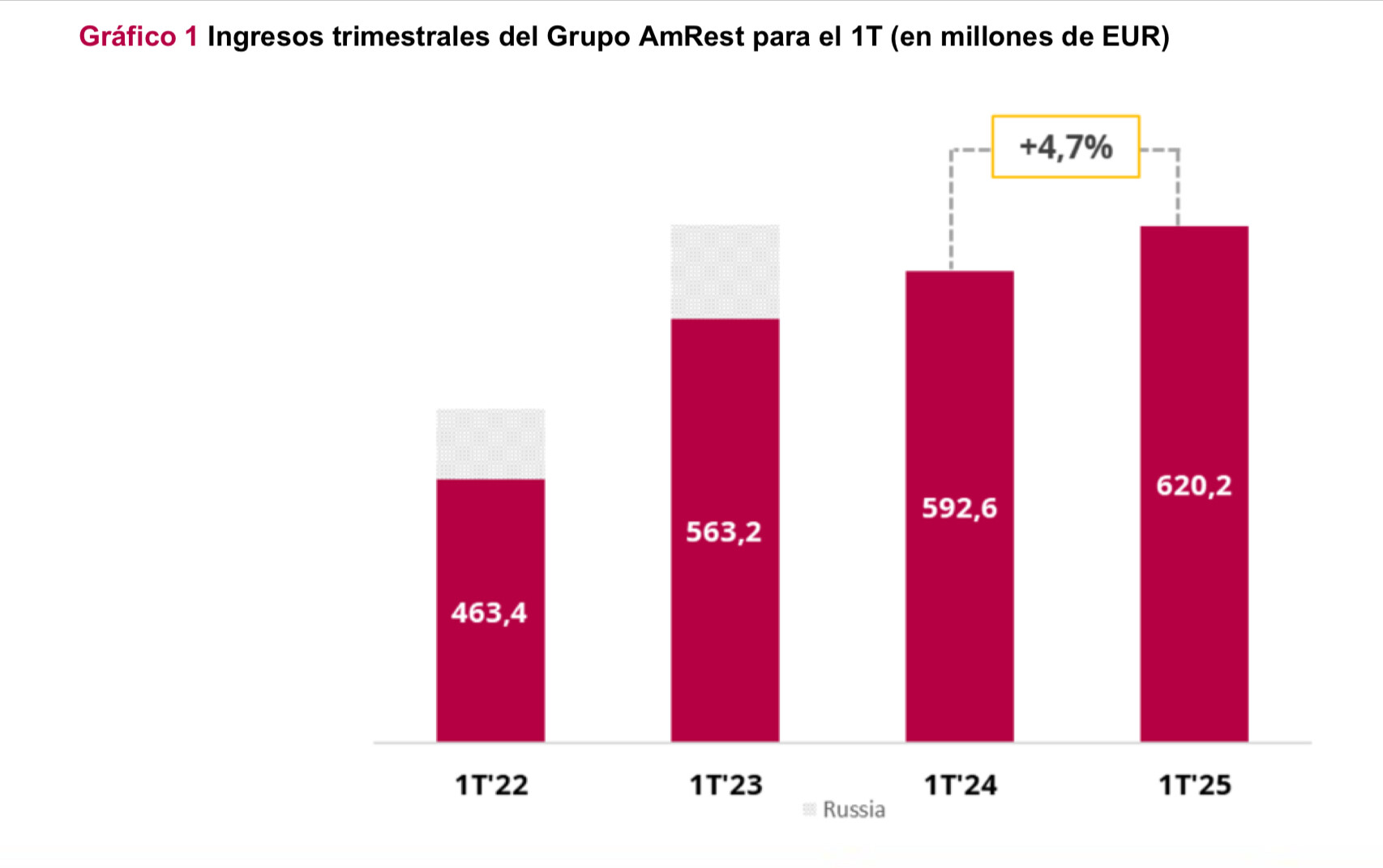

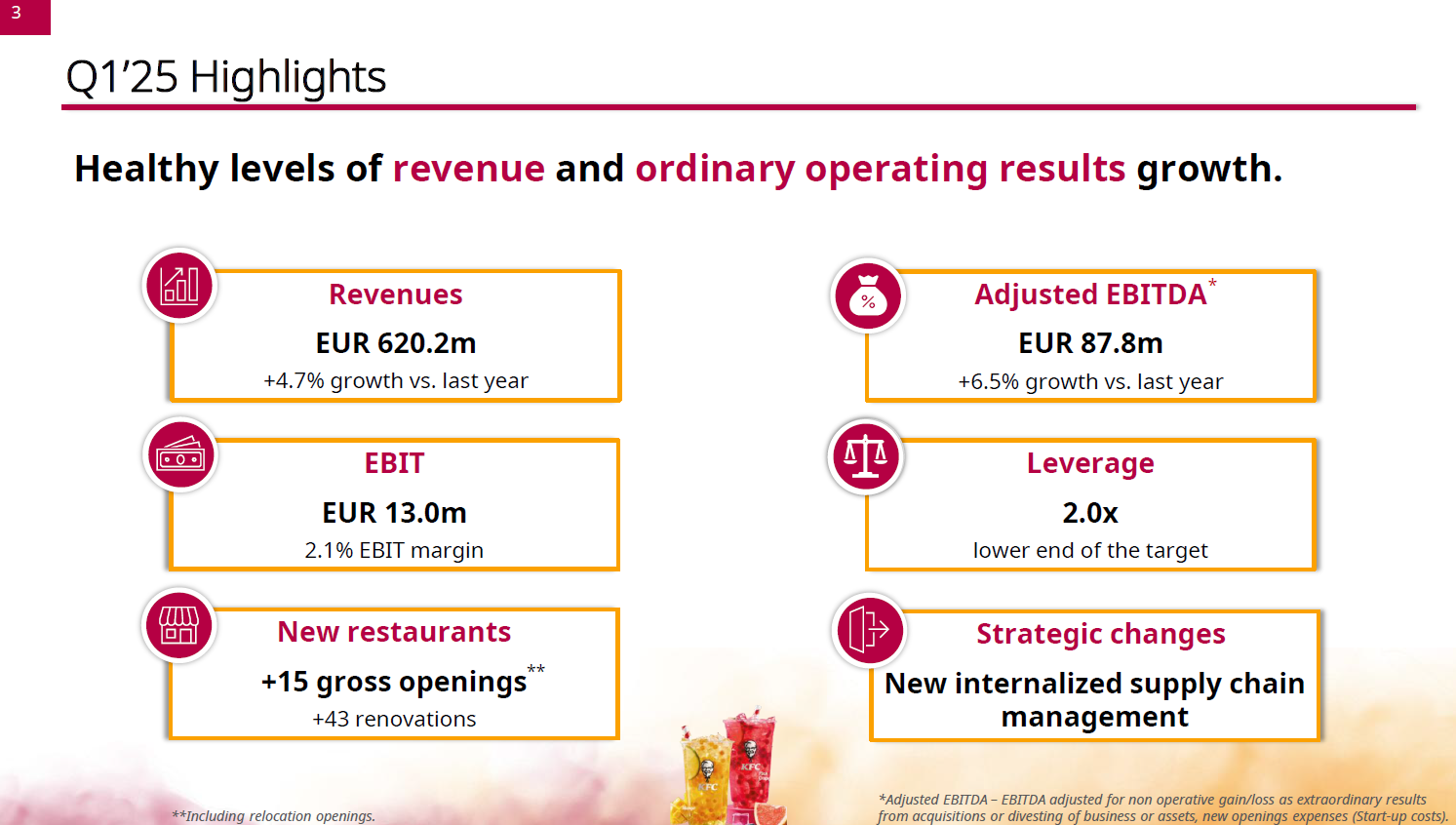

Les dejo mi análisis de Amrest recién salido del horno, nunca mejor dicho. Me iba a esperar como siempre a tener mañana el vídeo, porque me ha llevado organizar el excel y redactar el escrito mañana y tarde de hoy, pero la verdad es que después del curro le cuesta a un servidor ser paciente ![]() a ver si les gusta (tenía más chicha de lo que yo pensaba, la jodía -hoy se me ha ido un buen rato solo cambiando el excel hasta 2017 de eslotis a euros, y enredando con los restaurantes y los resultados por países, pero el resultado creo que bien lo merece-).

a ver si les gusta (tenía más chicha de lo que yo pensaba, la jodía -hoy se me ha ido un buen rato solo cambiando el excel hasta 2017 de eslotis a euros, y enredando con los restaurantes y los resultados por países, pero el resultado creo que bien lo merece-).

La verdad es que es un negocio mejor de lo que parece, aunque tiene la particularidad, como verán si se animan a leerlo, que está lastrado por unos cuantos países donde anda en ligeras pérdidas, pero que mueven mucha facturación. Mi aproximación de hecho con Amrest ha sido separar las joyas de la corona de lo que va regular o mal, y ver cómo queda la foto.

Tienen también una valoración de servilleta al final. Curiosamente yendo por una vía diferente a la de nuestro admirado @camacho113, un poco por ir en línea con el resto del planteamiento del análisis, llego a conclusiones similares a las suyas, en cuanto a su baratura, lo que suele ser buena señal (probablemente me he pasado de bruto pasando de valorar muchas cosas, dando por hecho que los tipos de 2024 se iban a quedar así a efectos de su pago de intereses, pero lo interesante es que ni por esas parece que se merezca su valoración actual).

¡Qué pasen un estupendo domingo!

22 Me gusta

Parece que en Horos están de acuerdo y siguen aumentando posición:

6 Me gusta

Son en Horos mucho de aquello tan polémico a veces como son los catalizadores. Sea porque te haga una OPA de Acciona Energía la propia Acciona (pagar por cotizar cuando tienes el 88 % y ya puedes lograr la financiación en su caso a través de la matriz…), sea porque aflore valor en Amrest su accionista de referencia, que tiene más del 50 % y lleva palmando mucho desde que adquirió las participaciones (y ciertamente Amrest fuera de los mercados cotizados sería seguro un activo jugoso para fondos de capital riesgo, ya que permite reinvertir mucha pasta, si tienes capacidad para encontrar financiación, que no suele ser problema para el private equity).

Sino pues mientras te van creando valor, no es mala estrategia (otro asunto es que te toque tener cara de tonto un tiempo, y los inversores particulares suelen juzgar no por la racionalidad de la operación, sino por los resultados a corto o medio plazo). Sobre el papel sentido tiene, en el caso de Acciona Energía además, que ya analicé, tiene la parte mala de que a diferencia de los Brookfield Renovables y demás tiene un porcentaje más pequeños de contratos de precios de electricidad pactados, y va en buena parte a mercado; mala claro, si están los precios bajos, pero a poco que suceda algo y se vuelvan a ir para arriba, te tira el negocio para arriba y la puedes vender bien (los analistas y el mercado en general con estas empresas son unos cachondos, parece que te valoran siempre al precio de la electricidad del momento, les da igual que sea muy bajo, muy alto o medio pensionista).

Si tienes 20 en cartera y 1 con posibles catalizadores de este estilo, ya tienes que tener mucha suerte, pero si encuentras no sé, 10 o 12, pues alguno acaba cayendo. Y el resto idealmente, a seguir creando valor conforme a sus negocios mientras.

8 Me gusta

Le respondo aquí yo:

Al accionista de referencia esto le da igual, puesto que es un family office que gestiona la plata que sacaron por la venta de Coronita.

Su ambición es crecer en “poder”, ingresos y restaurantes. Lo que piense el mercado les da un poco igual. Lo que no sé es si tendrán préstamos lombardos con colaterales asociados al valor de las acciones de AmRest… ahí la cotización “les importaría”, pero, por el resto, incluso hasta mejor ahora que viven en España para el impuesto de patrimonio ![]()

10 Me gusta

¿Algún forero podría indicar que descuenta la cotización a estos precios?

3 Me gusta

Ni los dueños supongo que lo saben jeje.

6 Me gusta

¿Los dueños no tenían también esta?

Recuerdo que en su momento se veía como un riesgo que al tener mismo dueño las juntasen pero a estas valoraciones parece que están parejas.

3 Me gusta

Era un corto de libro y ahora es una compra clara (si alguien sabe decirme dónde puedo comprar acciones de esa empresa que me escriba).

6 Me gusta

En Interactive Brokers aparece para comprar del ASX.

4 Me gusta

Segun Horos, una de las mejores oportunidades en el mercado iberico:

https://www.youtube.com/live/hV71S85UiE4?si=alLpyXmJ4GvhCxt1 (1:09:30)

9 Me gusta

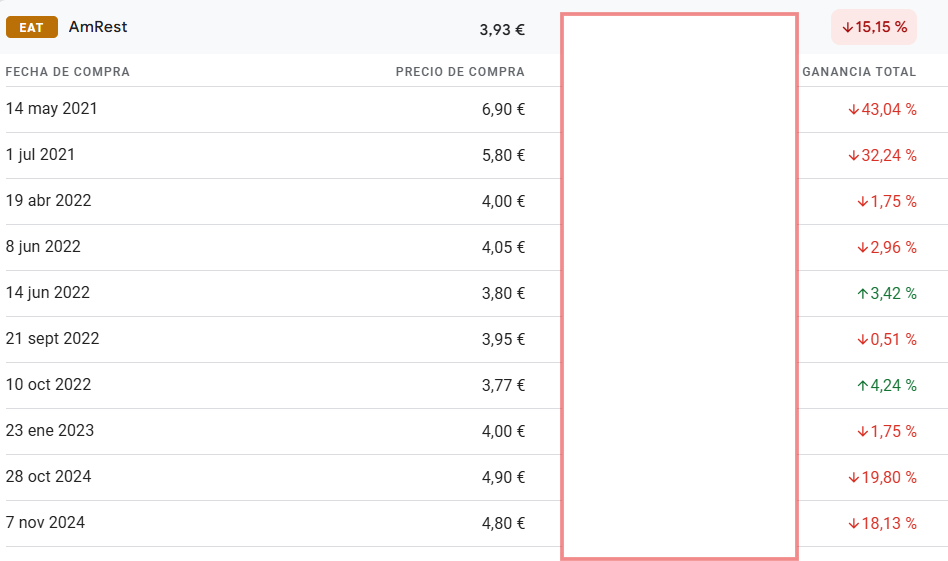

Amrest parece que se va al sur…

1 me gusta

Yo a principios de semana la volví a añadir.

Ha vuelto -y no por mérito de la cotización- al top 1 de la cartera.

Salu2

3 Me gusta