¿Y si deciden parar el crecimiento y se ponen en modo ordeñar la vaca?

3 Me gusta

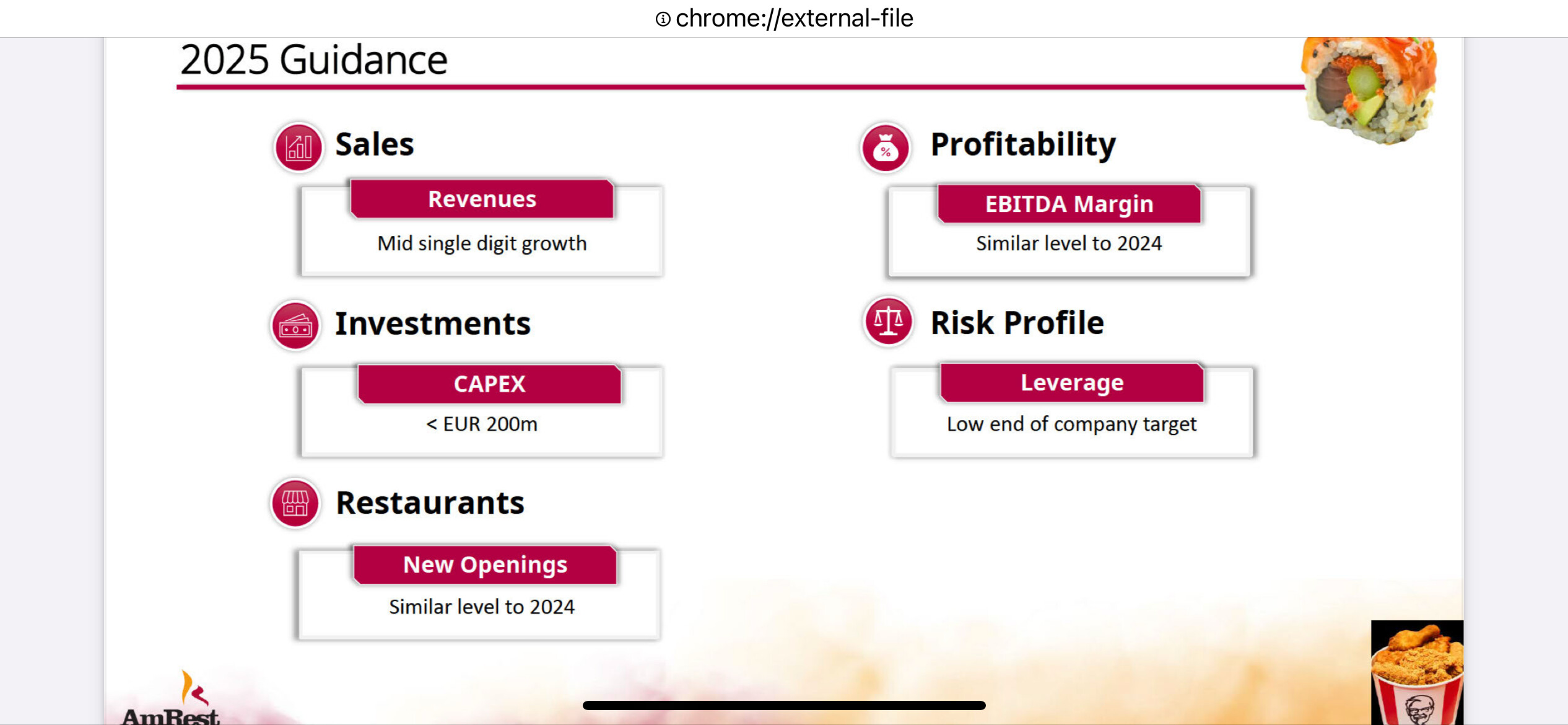

Tiene pinta de que crecerán al 6% y resto para divi.

4 Me gusta

¿Algún forero podría explicarme qué quiere decir exactamente el “early termination of the master franchise agreement for France” y qué supone para la empresa?

2 Me gusta

Amrest lleva 124 franquicias de Pizza Hut en Francia y segun esto están negociando la finalización del acuerdo de franquicia para el mercado francés.

Sobre si estoy es positivo o negativo respuesta de chat GPT que seguro que @camacho113 puede matizar:

Analizando los resultados financieros de AmRest en los últimos tres años, se observa que la empresa ha experimentado un crecimiento general en ingresos y EBITDA. Sin embargo, las operaciones en Francia han mostrado signos de debilidad, con una disminución en las ventas y márgenes más bajos en comparación con otros mercados.

Desempeño en Francia:

Ventas: En el tercer trimestre de 2024, las ventas en Francia disminuyeron un 5,6% en comparación con el mismo período de 2023.

Rentabilidad: El margen EBITDA en Europa Occidental, que incluye a Francia, fue del 14,7% en el tercer trimestre de 2024, inferior al margen del 17,5% registrado en Europa del Este y Central.

Consideraciones sobre la salida de Francia:

Reducción de pérdidas: Dado el desempeño decreciente en Francia, la salida podría permitir a AmRest reducir pérdidas operativas y enfocarse en mercados más rentables.

Optimización de recursos: Liberar recursos de un mercado menos rentable permitiría a la empresa invertir en regiones con mejor desempeño, como España, donde las ventas crecieron un 11% y el EBITDA un 18% en el primer semestre de 2024.

Impacto financiero: Aunque la salida podría implicar costos a corto plazo, como indemnizaciones o cierres de locales, a largo plazo podría mejorar la rentabilidad global de la empresa.

Conclusión:

Basándose en el desempeño financiero reciente, la decisión de AmRest de salir del mercado francés parece ser una medida estratégica para mejorar su rentabilidad y eficiencia operativa, enfocándose en mercados con mejores perspectivas de crecimiento.

8 Me gusta

Ya no hacemos falta con la maldita IA ![]()

6 Me gusta

-Capitalización a 10/01/2025:

920 millones

-Deuda neta a 30/09/2024:

465 millones

-Valor empresa:

1.385 millones

Restaurantes en propiedad:

1.813

Restaurantes franquiciados:

372

Dejemos “gratis” los franquis y vayamos a los propios:

1.385 / 1.813= 760 mil euros por restaurante

¿Cuánto cuesta abrir uno?

Media de 1.200

¿Por cuánto se venden?

Ibersol el año pasado por 1.800 y con necesidades de CapEx…

¿Cuánto debería de valer AmRest?

Al menos 2.000 kilos + el negocio de franquiciados.

¿2.200?

Sería una cosa razonable.

¿Potencial de revalorización?

2.200 - 465 (la deuda) = 1.735 el equity (capitalización).

1.735 / 920 = 89% de potencial

¿Long AmRest?

Long.

Ahí va mi tesis de servilleta, si quieren verlo en un mega modelo que diga al final lo mismo, pues prueben a hacerlo metiendo crecimientos del 5% y payout del 35%, asumiendo ROICs del 10%.

Salu2

21 Me gusta

Y por qué crees que el mercado no lo reconoce?

2 Me gusta

Ópticamente ahora mismo parece que no genera beneficio y encima con el ruido de la guerra (ha tenido que vender los restaurantes de Rusia) creo que el mercado no ve bien cómo va a quedar la foto tras todo esto.

Imagino que en cuanto cierre el año y comience a presentar bien el LFL pues volverá a tirar.

Hay una cosa además importante en esta empresa y es que, desde que la familia mexicana se vino a vivir a España y trajo la sede a este país, AmRest comenzó también a cotizar en España pero sin liquidez (toda sigue en Polonia).

Esto hace que polacos no la sigan ya tanto aunque cotice allí (todo el board lleva desde 2019 en España) y que españoles no puedan comprarla (hablo de vehículos de inversión y gente con pasta).

10 Me gusta

Y una vez llegado a ese potencial podria seguir creciendo a ese ritmo, entiendo.

6 Me gusta

Yo la tengo promediada a justo 4€ la acción (compré entre Jul 22 - Abril 23) y estoy preparando el próximo disparo.

4 Me gusta

2.500 se valoración y 1.300 de ingresos. Comparen señores.

9 Me gusta

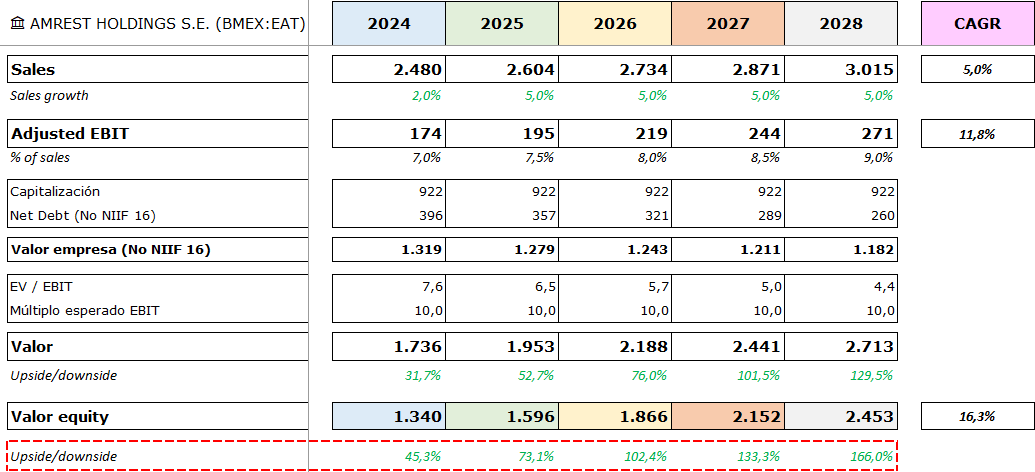

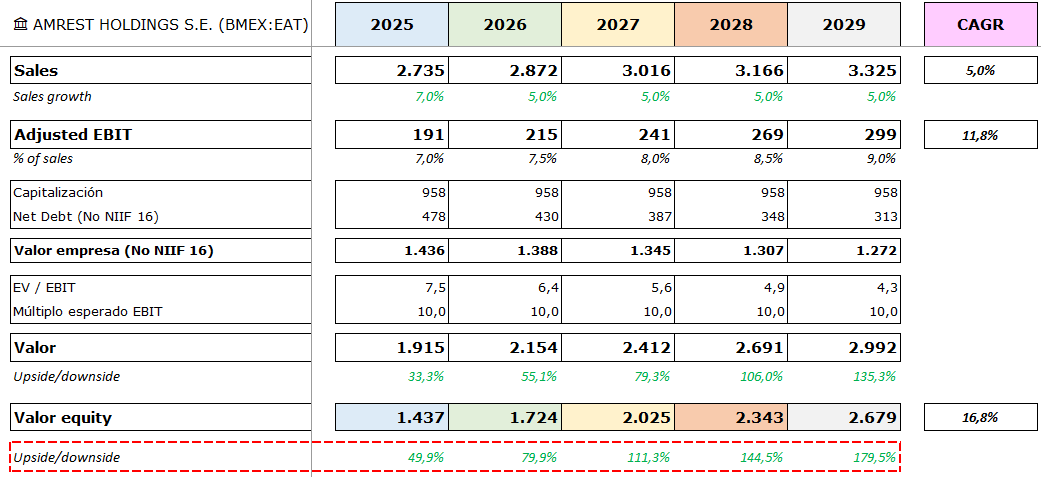

¿Debería de valer 10 veces EBIT AmRest?

Sale potencial del 166% “teórico” a 5 años, que es el que calculan los de AZ y Cobas.

Si el precio durante 4 años se mantuviera a niveles actuales, AmRest en 2028 cotizaría a 4 veces EBIT.

7 Me gusta

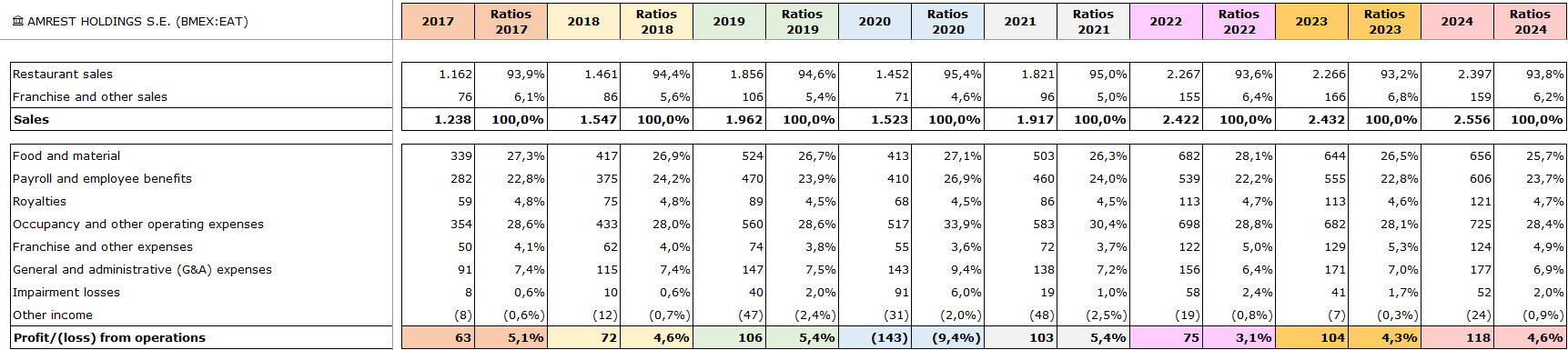

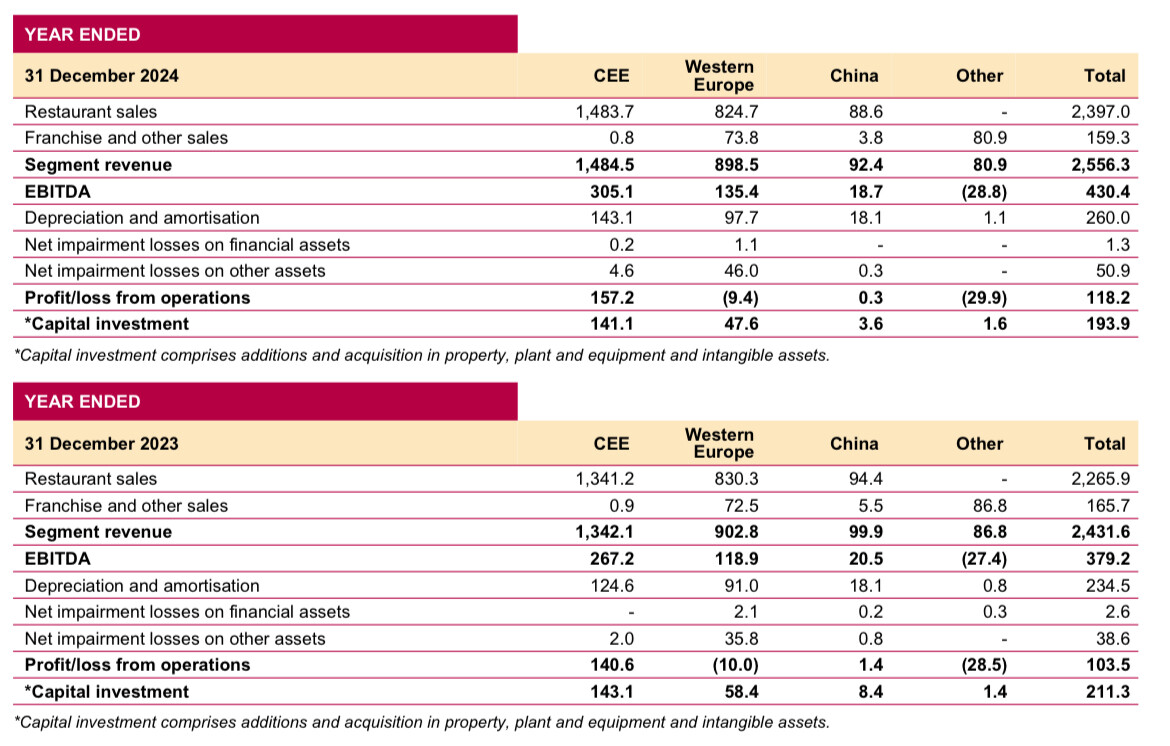

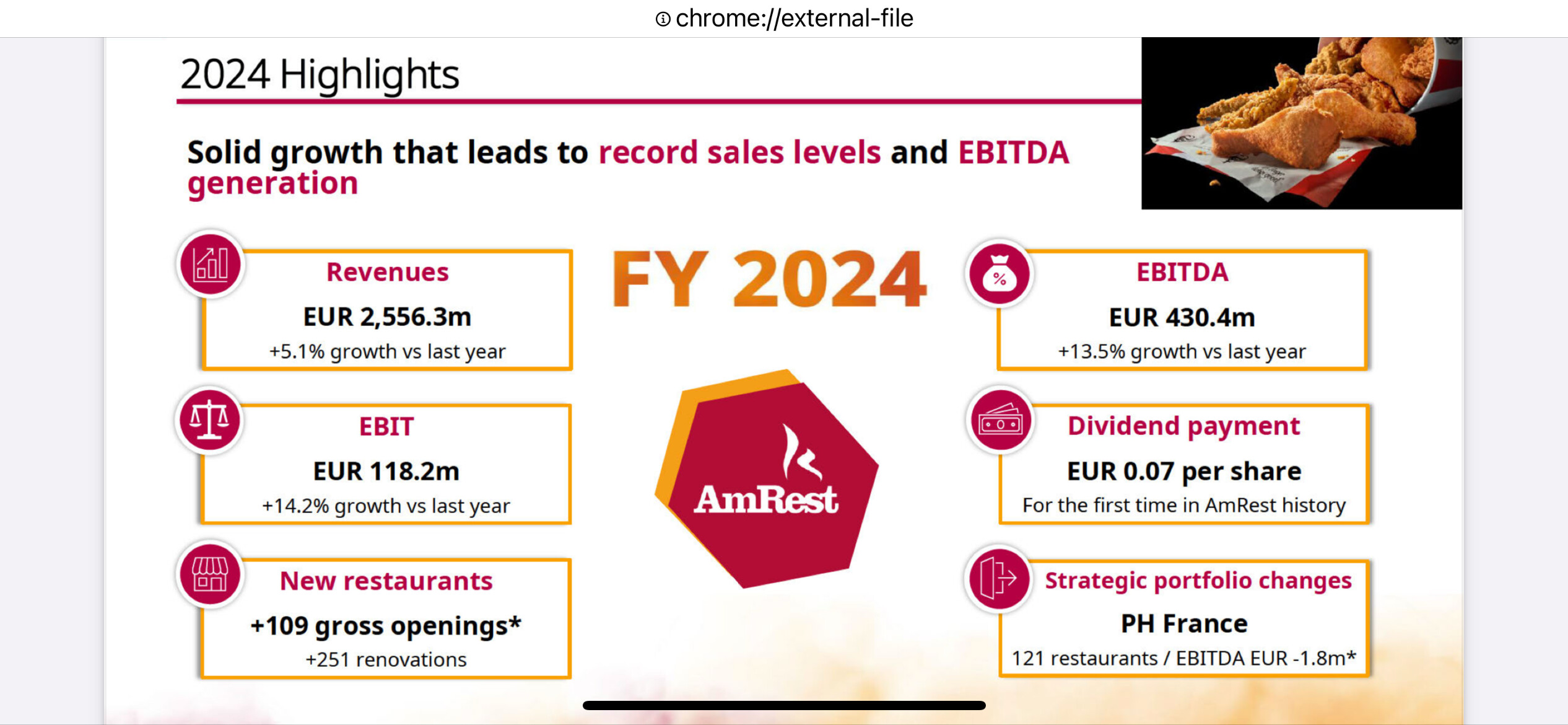

Ni tan mal -tras haber vendido Rusia- el comparable vs año anterior.

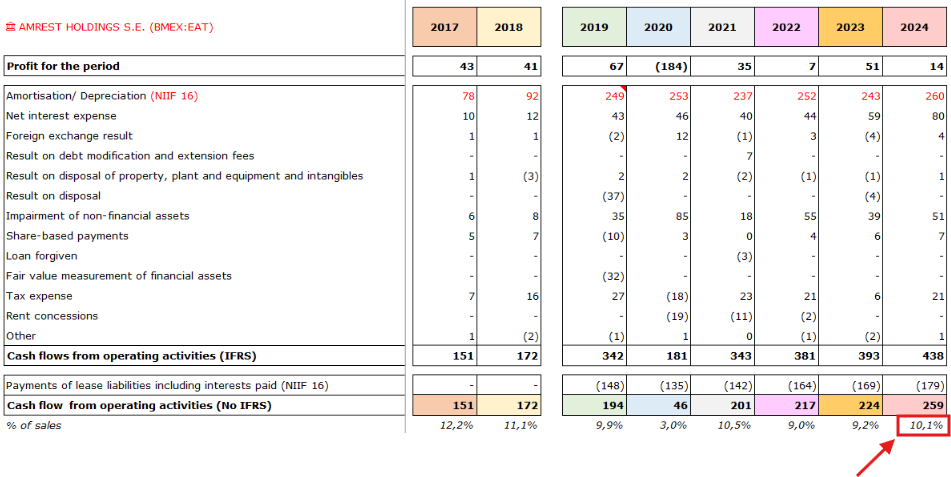

El ratio perras está diciéndonos algo en los flujos de caja ajustados antes de movimientos del capital circulante (mi KPI y ratio preferido para medir los leuros). Mirándolo por el lado del ROCE, se convierte ya en doble dígito tras ir digiriendo adquisiciones pasadas (Goodwill y esas cosas).

Ajustado el potencial de revalorización teórico a 5 años; sujétenme el cubata.

Aquí por países:

Long.

6 Me gusta

Respuesta Directa

- El precio objetivo estimado para AmRest Holdings es de aproximadamente 7,00 EUR por acción, basado en métodos de valoración como el valor de reemplazo y múltiplos EV/EBIT, con un potencial de aumento del 70% desde el precio actual de 4,10 EUR.

- El análisis de “masdividendos” de 2022 parece lógico, pero requiere actualización con datos financieros recientes para reflejar el crecimiento y la estructura actual de la empresa.

Contexto Actual:

AmRest Holdings, operador de restaurantes como KFC, Pizza Hut y Starbucks, ha mostrado un sólido crecimiento en 2023, con ingresos de 2.431,6 millones de EUR y un EBITDA de 379,2 millones de EUR. Actualmente, su capitalización de mercado es de aproximadamente 889 millones de EUR, con una deuda de 619,3 millones de EUR y efectivo de 157,8 millones de EUR.

Método de Valoración:

Se utilizó el valor de reemplazo, estimando que cada restaurante propio (2.197 en total) podría valer entre 700.000 y 1.300.000 EUR, con un promedio de 900.000 EUR, lo que sugiere un valor empresarial (EV) de 1.977,3 millones de EUR, frente a los 1.350,5 millones de EUR actuales. Esto implica un precio objetivo de 7,00 EUR por acción. Además, comparaciones con empresas similares, como Ibersol, refuerzan esta valoración, aunque con cierta incertidumbre debido a diferencias en el modelo de negocio.

Detalles Inesperados:

Curiosamente, en 2019, Finaccess compró acciones a 13,22 EUR por acción, valorando la empresa en más de 3.000 millones de EUR, pero el precio actual es significativamente más bajo, lo que sugiere una posible subvaloración del mercado.

Nota Detallada

Esta sección proporciona un análisis exhaustivo de la valoración de AmRest Holdings SE, basándose en el análisis publicado en el blog de “masdividendos” en junio de 2022 y actualizando los datos financieros hasta marzo de 2025, considerando los resultados más recientes y las proyecciones. El objetivo es determinar un precio objetivo para la acción y evaluar si el análisis original tiene lógica en el contexto actual.

Contexto de la Empresa y el Análisis de “masdividendos”

AmRest Holdings SE es un operador líder de restaurantes en Europa, fundado en 1993 en Polonia y cotizando en la bolsa de Varsovia desde 2013, además de estar listado en Madrid (EAT.MC). Opera marcas como KFC, Pizza Hut, Burger King y Starbucks bajo franquicias, así como marcas propias como La Tagliatella y Sushi Shop. El análisis de “masdividendos” de junio de 2022, disponible en Análisis de AmRest Holdings: una empresa española desconocida por el mercado – Depende, ofrece una visión detallada de su negocio, finanzas y valoración, utilizando datos de 2020 y 2021. Este análisis es lógico y bien estructurado, cubriendo aspectos como crecimiento histórico, márgenes, deuda y riesgos, lo que lo hace útil para inversores, aunque su antigüedad (tres años) limita su relevancia para el contexto actual de marzo de 2025.

Datos Financieros Actuales (2023 y Más Reciente)

Según el comunicado de prensa de los resultados financieros de 2023 y Q4 2023, publicado el 27 de febrero de 2024 (Press Release - AmRest FY 2023 and Q4 2023 Financial Results | AmRest), AmRest reportó ingresos récord de 2.431,6 millones de EUR en 2023, un aumento del 14,3% respecto a 2022, con un EBITDA de 379,2 millones de EUR (aumento del 16,3%) y un beneficio neto de 50,9 millones de EUR, comparado con 6,6 millones de EUR en 2022. Para Q3 2024, los ingresos alcanzaron un nuevo máximo histórico, aunque los detalles específicos no están disponibles en los datos consultados.

El precio actual de la acción, según Yahoo Finance del 4 de marzo de 2025, es de aproximadamente 4,10 EUR, con una capitalización de mercado estimada de 889 millones de EUR. El número de acciones en circulación se estima en aproximadamente 217 millones, calculado a partir de la capitalización de mercado y el precio actual. Además, según Simply Wall St, la deuda total es de 619,3 millones de EUR, con efectivo y equivalentes de corto plazo de 157,8 millones de EUR, lo que da un valor empresarial (EV) actual de 1.350,5 millones de EUR (889M + 619,3M - 157,8M).

Metodología de Valoración del Análisis de “masdividendos”

El análisis de 2022 utilizó varios métodos de valoración:

- Valor de Reemplazo: Estimó que los restaurantes propios cuestan entre 700.000 y 1.300.000 EUR cada uno para abrir, con una valoración actual de aproximadamente 680.000 EUR por restaurante (1.900 propios en 2021), sugiriendo un valor de 1.700 millones de EUR a un costo promedio de 900.000 EUR por restaurante, excluyendo los 500 restaurantes franquiciados (que generan ingresos sin costos operativos directos). Esto implicaba un 30% de potencial alcista desde el EV de 1.306 millones de EUR en 2022.

- Comparables: Comparó con Ibersol, que rechazó una oferta de 230 millones de EUR por 150 restaurantes Burger King (~1.533.333 EUR por unidad), y más tarde aceptó una oferta mejorada valorando unidades en ~1.600.000 EUR cada una, destacando una brecha de valoración con AmRest, valorada en 680.000 EUR por unidad en 2022.

- Compras Pasadas: Finaccess compró el último 10% en 2019 a 13,22 EUR por acción, valorando la equidad en más de 3.000 millones de EUR, frente a una capitalización de mercado de 840 millones de EUR en 2022, a pesar del crecimiento de ventas de 1.500 millones de EUR en 2018 a 1.900 millones de EUR en 2021.

- Proyecciones de FCF: Para 2026, asumiendo un crecimiento de ventas del 10% anual y un margen EBIT del 6%, el EBIT alcanzaría 184 millones de EUR, aunque no se especificó un múltiplo exacto.

Actualización de la Valoración

Para actualizar la valoración, se utilizaron métodos similares:

- Valor de Reemplazo: En 2025, AmRest tiene aproximadamente 2.197 restaurantes propios (según el comunicado de Q1 2024). Con un costo de reemplazo promedio de 900.000 EUR por restaurante, el valor total sería 2.197 * 900.000 = 1.977,3 millones de EUR. Comparado con el EV actual de 1.350,5 millones de EUR, esto sugiere un potencial alcista del 46%. Ajustando por deuda (619,3M€) y efectivo (157,8M€), la nueva capitalización de mercado sería 1.977,3 + 157,8 - 619,3 = 1.515,8 millones de EUR, lo que da un precio por acción de aproximadamente 1.515,8M / 217M ≈ 7,00 EUR.

- Múltiplos EV/EBIT: Usando datos de Simply Wall St, el EBIT actual es de 158,6 millones de EUR. Con un EV actual de 1.350,5M€, el múltiplo EV/EBIT es 1.350,5 / 158,6 ≈ 8,51. Si asumimos un múltiplo justo de 15 (como en el análisis de 2022), el EV justo sería 15 * 158,6 = 2.379M€. Entonces, la nueva capitalización de mercado sería 2.379 + 157,8 - 619,3 = 1.917,5M€, y el precio por acción sería 1.917,5M / 217M ≈ 8,84 EUR. Sin embargo, dado que el EBIT estimado de 121,58M€ (5% de ventas) da un EV/EBIT de 11,11, un múltiplo de 15 parece agresivo, ajustando a 6,28 EUR por acción con EBIT de 121,58M€.

- Comparables con Ibersol: Ibersol tuvo una valoración de ~1.600.000 EUR por unidad en transacciones recientes (basado en ofertas de venta de restaurantes Burger King). Para AmRest, con 2.197 restaurantes, a 1.500.000 EUR por unidad, el valor sería 3.295,5M€, ajustando a una capitalización de mercado de 2.834M€, precio por acción de 13,06 EUR, pero esto parece demasiado alto dado el modelo de negocio diferente.

Evaluación del Análisis de “masdividendos”

El análisis de “masdividendos” es lógico y bien fundamentado, con un enfoque en múltiplos tradicionales y proyecciones de crecimiento. Sin embargo, dado que es de 2022, no refleja los cambios recientes, como el aumento en el número de restaurantes (de 1.900 a 2.197) y las condiciones macroeconómicas actuales. La metodología es sólida para inversores de dividendos, pero podría subestimar riesgos como la volatilidad en el sector de restauración y los costos operativos. En general, tiene sentido como punto de partida, pero requiere ajustes para reflejar datos actuales, como se hizo en esta actualización.

Detalles Inesperados

Un detalle interesante es que en 2019, Finaccess compró acciones a 13,22 EUR por acción, valorando la empresa en más de 3.000 millones de EUR, pero el precio actual es significativamente más bajo (4,10 EUR), lo que sugiere una posible subvaloración del mercado, especialmente considerando el crecimiento de ventas desde 1.500M€ en 2018 a 2.431,6M€ en 2023.

Tabla Resumen de Datos Clave

| Ítem | Valor (2023/2025) | Notas |

|---|---|---|

| Precio actual (4 mar 2025) | 4,10 EUR | Basado en Yahoo Finance |

| Ventas netas (2023) | 2.431,6M EUR | Informe anual 2023 |

| EBITDA (2023) | 379,2M EUR | Informe anual 2023 |

| Beneficio neto (2023) | 50,9M EUR | Informe anual 2023 |

| EBIT estimado | 158,6M EUR | Basado en Simply Wall St, puede variar |

| Deuda total | 619,3M EUR | Basado en Simply Wall St |

| Efectivo y equivalentes | 157,8M EUR | Basado en Simply Wall St |

| Número de restaurantes propios | 2.197 | Basado en Q1 2024 |

| Valor empresarial (EV) actual | 1.350,5M EUR | Cálculo: 889M + 619,3M - 157,8M |

| Precio objetivo estimado | 7,00 EUR | Basado en valor de reemplazo |

Consideraciones Finales

El precio objetivo de 7,00 EUR por acción refleja un ajuste entre el valor de reemplazo y los múltiplos EV/EBIT, considerando la incertidumbre en la deuda y los múltiplos de mercado. El análisis original de “masdividendos” tiene lógica como base, pero requiere actualización para ser completamente relevante. Factores como el crecimiento en el número de restaurantes y la posible subvaloración del mercado podrían impulsar el precio, pero el sector de restauración enfrenta riesgos externos como la inflación y la competencia.

Key Citations

- Análisis de AmRest Holdings: una empresa española desconocida por el mercado – Depende

- Press Release - AmRest FY 2023 and Q4 2023 Financial Results | AmRest

- AmRest Holdings SE (EAT.MC) Stock Price, News, Quote & History - Yahoo Finance

- AmRest Holdings (EAT) Balance Sheet & Financial Health Metrics - Simply Wall St

8 Me gusta

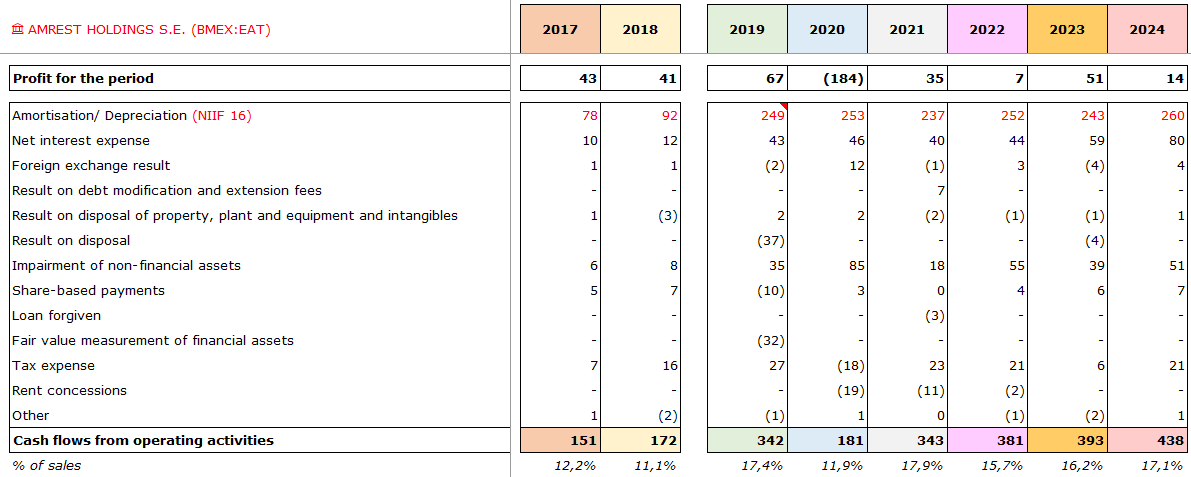

En las que tienen muchos alquileres, para ver la pasta real que generan, recomiendo lo siguiente:

-Calculamos flujo de caja operativo antes de los movimientos de working capital.

-Sumamos el pago de alquileres (que con las IFRS está en los estados de financiación).

Resumen:

-Perras earnings en máximos y con márgenes a tope.

6 Me gusta

5 Me gusta