Muy interesante su texto sobre coberturas Sr @agenjordi! Llevaba tiempo buscando una explicación donde me quedara claro el asunto y usted lo ha conseguido

1 me gusta

Si quiere ampliar le recomiendo también que observe los efectos delicados que ha tenido incluso a plazos que ya empiezan a ser largos.

Vamos eso de que a largo plazo no influye hay que ponerlo entre comillas. Si resulta que el largo plazo empieza con el euro a 0,8 dólares y termina a 1,4 dólares le va a penalizar no tenerlo cubierto aunque el coste sea significativo. Si en cambio es al revés, se va de 1,4 dólares a 0,8 dólares habrá obtenido ese premio extra.

En caso de empezar al mismo nivel que termina. La rentabilidad de la opción cubierta será menor en un grado superior cuanto más años hayan pasado.

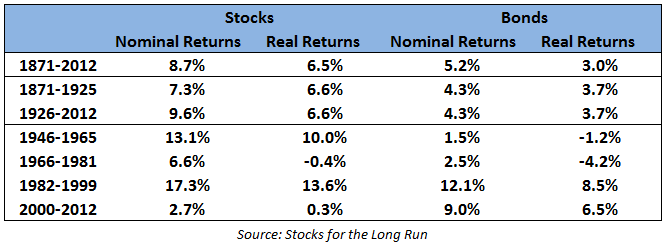

Algo por otra parte que ya es habitual en la renta variable. Un cuadro que suelo poner mucho

Ya ven como varian las rentabilidades en periodos incluso largos dependiendo de cuando a uno le toque invertir. Aquí entender la posible dispersión es importante. Si uno invierte a 20 años vista puede obtener un 4% anualizado o incluso menos o un 15% anualizado, simplemente dependiendo del entorno de mercado. Claro que si han ido repartiendo aportaciones fruto de su ahorro y reparten luego la forma de retirar el dinero, es posible que consigan más variedad de retornos.

Volviendo a lo que les decía:

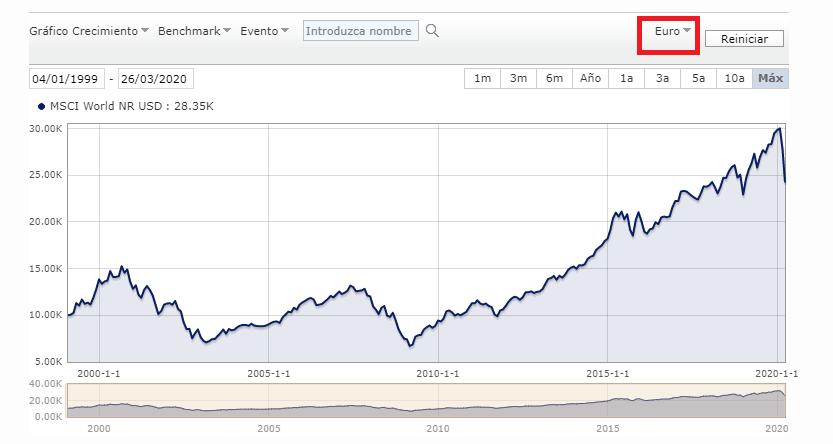

Aquí tienen el retorno del MSCI World en EUR (aunque ponga USD lo que cuenta es el cuadro rojo en Morningstar)

y en dólares (no está contabilizada el coste de la cobertura)

9 Me gusta

Si me lo permiten, hay una cosa que no me queda clara entonces. ¿Que diferencia hay en suscribir el MSCI en EUR o en USD? al margen del coste de cambio de divisa en la compra/venta, ¿o siempre se cubre divisa en caso de ser en USD?. Aunque si es un índice global, ¿se hacen cambios de divisa para poder comprar cada valor que compone el indice? porque entiendo que cada empresa contizará en la divisa del mercado al que pertenezca.

No se si me estoy haciendo un lío, pero me gustaría tener claro esto antes de empezar a aportar. Sobretodo de cara a qué pueda tener más sentido, si abrir una posición del MSCI en EUR o en USD.

Como siempre muchas gracias a todos por su paciencia y sus buenas intenciones. Me son de mucha ayuda.

Un placer leerles y buen fin de semana.

Su rentabilidad será igual en una clase en EUR que en USD . Otra cosa es que el comercializador le cobre comisión para comprar participaciones del fondo si es USD.

Otra cosa es que usted compre una clase de un fondo que sea en EUR pero Hedged. En este caso si hay coberturas.

Luego hay fondos que igual cubren total o parcialmente posiciones de su cartera cuando cotizan en moneda distinta, pero eso a veces sólo se sabe leyendo las cartas trimestrales o mirando las posiciones del fondo en cuestión.

8 Me gusta

En ese gráfico esclarecedor, se observa que esa época fue mucho más dura para el inversor en euros ,donde llegó a tener su cartera por debajo del 50% en 2009, mientras en dólares el inversor norteamericano llegó a ver su inversión en esa época con un 33% menos desde el 2000.

Cuando usted hablaba de cobertura me surgía la duda de que en España no se comercializan ni el Amundi ni el Vanguard Global cubiertos. No he visto las h en ellos.

Gracias por sus magníficas aportaciones.

1 me gusta

13 Me gusta

Genial aporte. Gracias.

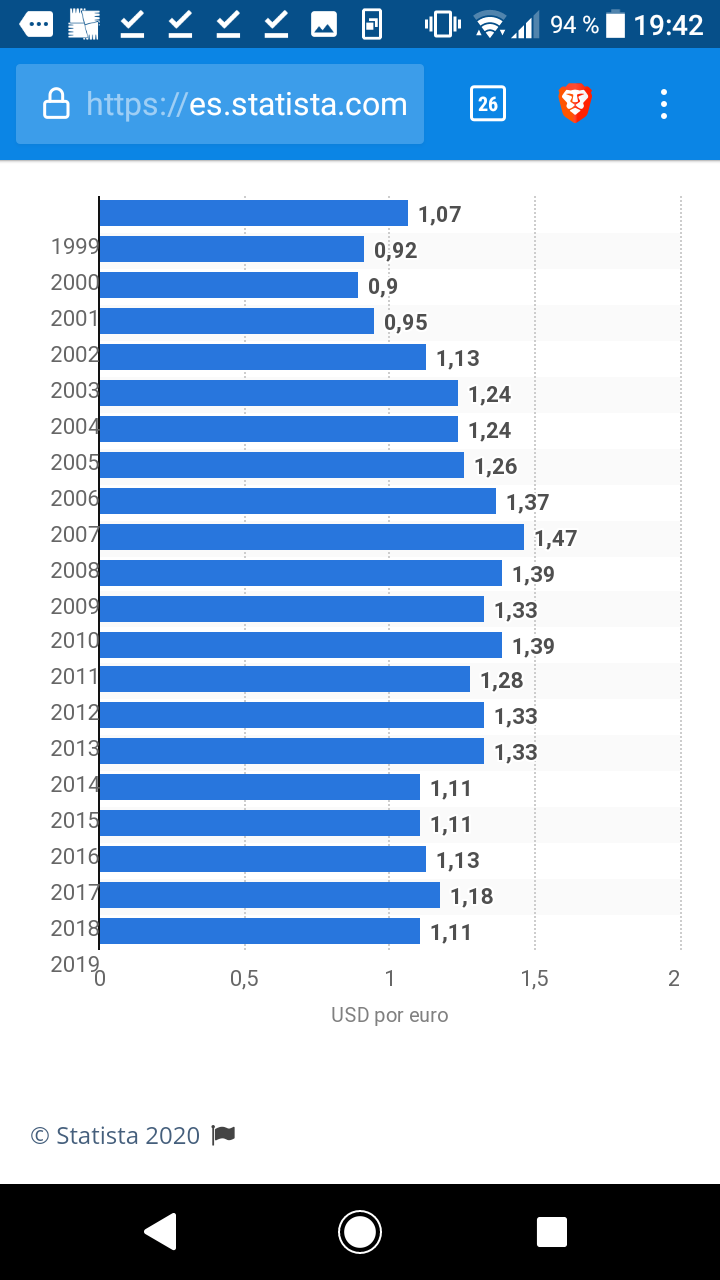

sacado de aquí: https://www.bankoa.es/documentos/fondos/FCOMPLE/FCOMPLE351.pdf

Veo que se me han adelantado.

6 Me gusta

una ultima consulta para absoluto largo plazo

¿recomendarian ustedes inversion en euros o en dolares?

¿entiendo que para olvidarnos del efecto divisa mejor en nuestra moneda?

¿o tiene mas sentido en dolares que es la mayor parte de la cartera del fondo?

gracias por su amabilidad.

Personalmente para fondos de RV Global opto por fondos sin cubrir la divisa (p.e. Seilern, MS Global Opp., MS Global Brands).

Por ponerle ejemplos concretos con esos fondos: la rentabilidad anualizada a 10 años del MS Global Brands sin cubrir es del 11,32% vs 7,67% de la version cubierta, en el caso del Seilern es de 13,42% vs 10,80% y en el MS Global Opp a 5 años (max. historico disponible del fondo en Morningstar) es de 12,70% vs 9,86%.

Por tanto, al menos en los ultimos 10 años (y en cualquier otro plazo inferior, a 1-3-5 años también) segun las tablas de Morningstar estos mismos fondos con la divisa sin cubrir baten a sus versiones con divisa cubierta holgadamente.

Al menos en parte ello puede explicarse por el ahorro del coste de cubrir la divisa. Se suele decir que si hablamos de inversion realmente a largo plazo lo mas probable es que no cubrir divisa aporte un mejor resultado a la cartera en cuanto a rentabilidad.

3 Me gusta

****** PENDIENTE DE EDICIÓN ******

̶~̶A̶p̶r̶e̶c̶i̶a̶d̶o̶ ̶@̶T̶l̶e̶n̶d̶e̶r̶s̶T̶,̶ ̶a̶p̶o̶r̶t̶ó̶ ̶m̶i̶ ̶o̶p̶i̶n̶i̶ó̶n̶ ̶e̶n̶…̶~̶

1 me gusta

Añadir que es preferible un fondo denominado en EUROS que no cubra divisa a uno denominado en divisas ya que te ahorras la comisión cambio divisas de tu intermediario.

En RF prefiero cubrir divisa

4 Me gusta

Buso, es Ud. muy particular.

Me recuerda a mi hijo cuando era un jovencito, siempre me respondía lo mismo:

-

¡Trasto, ordena tu cuarto que está hecho un asco!

-

Ahora voy, está pendiente de ordenación.

9 Me gusta

Todo llegará.

1 me gusta

Hola,

Soy nuevo en este foro y tengo algunas dudas, a ver si alguien puede ayudarme.

He abierto el fondo Amundi Index Solutions - Amundi Index MSCI World AE-C (LU0996182563) con Bankia . La verdad que no sabia que se podía hacerlo con Bankia y estos días buscando un poco lo he encontrado. He hablado con mi gestor y no cobran una comisión extra por la comercialización.

Para abrirlo he necesito vincular mi cuenta corriente (donde harán los cargos) y mi cuenta de valores. ¿Sabéis por que me han hecho vincular mi cuenta de valores?

Gracias de antemano

Nos tiene en ascuas, querido @Buso

̶S̶a̶l̶u̶d̶o̶s̶ ̶c̶o̶r̶d̶i̶a̶l̶e̶s̶.̶

̶

̶H̶a̶b̶í̶a̶ ̶c̶o̶n̶f̶e̶c̶c̶i̶o̶n̶a̶d̶o̶ ̶u̶n̶ ̶d̶o̶c̶.̶ ̶e̶n̶ ̶e̶l̶ ̶q̶u̶e̶ ̶a̶r̶g̶u̶m̶e̶n̶t̶a̶b̶a̶ ̶q̶u̶e̶ ̶e̶l̶ ̶d̶ó̶l̶a̶r̶ ̶e̶s̶t̶á̶ ̶̶b̶a̶r̶a̶t̶o̶ caro ̶a̶p̶r̶o̶x̶.̶ ̶1̶ ̶E̶U̶R̶ ̶=̶ ̶1̶,̶0̶8̶ ̶U̶S̶D̶ ̶(̶h̶a̶c̶e̶ ̶d̶o̶s̶ ̶d̶í̶a̶s̶ ̶a̶p̶r̶o̶x̶.̶)̶ ̶1̶,̶1̶0̶ ̶q̶u̶e̶ ̶t̶a̶l̶ ̶v̶e̶z̶ ̶c̶o̶n̶v̶e̶n̶d̶r̶í̶a̶ ̶e̶s̶p̶e̶r̶a̶r̶ ̶u̶n̶a̶ ̶o̶ ̶d̶o̶s̶ ̶s̶e̶m̶a̶n̶a̶s̶ ̶a̶ ̶v̶e̶r̶ ̶c̶ó̶m̶o̶ ̶r̶e̶a̶c̶c̶i̶o̶n̶a̶ ̶e̶l̶ ̶d̶ó̶l̶a̶r̶ ̶y̶ ̶e̶l̶ ̶m̶e̶r̶c̶a̶d̶o̶ ̶n̶o̶r̶t̶e̶a̶m̶e̶r̶i̶c̶a̶n̶o̶ ̶a̶ ̶l̶a̶ ̶e̶p̶i̶d̶e̶m̶i̶a̶ ̶d̶e̶ ̶c̶o̶v̶i̶d̶-̶1̶9̶ ̶p̶o̶r̶q̶u̶e̶ ̶̶̶̶̶̶̶̶̶̶̶̶̶̶̶e̶s̶t̶i̶m̶o ̶q̶u̶e̶ ̶s̶e̶ ̶p̶o̶d̶r̶á̶ ̶c̶o̶m̶p̶r̶a̶r̶ ̶u̶n̶ ̶p̶o̶c̶o̶ ̶m̶á̶s̶ ̶b̶a̶r̶a̶t̶o̶.̶

̶

̶E̶n̶t̶o̶n̶c̶e̶s̶,̶ ̶c̶o̶n̶ ̶u̶n̶ ̶d̶ó̶l̶a̶r̶ ̶b̶a̶r̶a̶t̶o̶ caro ̶n̶o̶ ̶c̶o̶n̶v̶i̶e̶n̶e̶ ̶p̶a̶g̶a̶r̶ ̶p̶o̶r̶ ̶c̶u̶b̶r̶i̶r̶ ̶l̶a̶ ̶d̶i̶v̶i̶s̶a̶.̶ ̶A̶d̶e̶m̶á̶s̶,̶ ̶u̶n̶ ̶f̶o̶n̶d̶o̶ ̶q̶u̶e̶ ̶c̶u̶b̶r̶e̶ ̶d̶i̶v̶i̶s̶a̶ ̶l̶a̶ ̶d̶e̶j̶a̶ ̶c̶o̶n̶s̶t̶a̶n̶t̶e̶,̶ ̶p̶e̶r̶o̶ ̶n̶o̶ ̶a̶p̶r̶o̶v̶e̶c̶h̶a̶ ̶l̶a̶s̶ ̶̶̶̶c̶a̶í̶d̶a̶s̶ sino comprar un fondo de renta variable norteamericana, pero denominado en euros.

Me confundo mucho diciendo si una divisa está cara o barata, Sr. @Lamega10.

Saludos cordiales, @Manolok.

¿Qué le parece a este respecto aumentar posiciones en el Renta 4 Multigestión Andrómeda Value Capital FI (*****)

ISIN ES0173311079?

¿Alguien sabe si se puede programar una inversión periódica en el Amundi MSCI WORLD en R4 pero a diario?

Me explico, he decidido que tras esperar a que la cosa bajara, voy a meter la cantidad que tenía pensado invertir casi que de golpe, antes de que todo esto del COVID pasara. Era una cantidad importante (para mi economía). Lo que pasa es que viendo la volatilidad, me gustaría hacer algo tipo DCA. Mi idea es coger la cantidad a invertir, dividirla entre 60 días (los próximos 60 días), y meter la cantidad que corresponda cada día.

La pregunta es si eso se puede automatizar. Porque por lo que he estado viendo en R4 sólo se permiten automatizar entradas mensuales.

En Renta 4 , creo que no. Pero en Myinvestor si se puede y además puede diversificar con el Vanguard Global Stock con TER 0’18%