Disculpe ¿se refiere al LU0996179007? Yo sin darme cuenta cada vez me voy acercando más a la gestión pasiva, el desgaste emocional de la busqueda de valor en los gestores activos comienza a agotarme, creo que mi cuerpo me pide eludir esa responsabilidad. Si me permite la indiscreción, veo que también hay una clase en dólares ¿cuál preferiría usted?

Ese tiene estructura de SICAV otros veo que pueden cobrar comisión de suscripción(otra cosa es que lo hagan y de cuanto %). Siento no serle de ayuda cuando llegue el momento lo valoraré a través de Renta 4 y si tengo alguna duda consultaré con ellos. Creo hay 5 clases, para mi importante que sea en euros y comisiones bajas.

Por aquí en el foro hay gente que lo llevan supongo y su opinión puede ser de gran ayuda, quizás alguién pueda aportarle algo, después de la siesta.

Una opcion podria ser tener exposicion al NASDAQ a traves de Bankinter EE.UU. Nasdaq 100 R FI, con TER de 1,26%, o bien irse directamente a sectoriales de tecnologia:

Lo veo en R4 con 200€ de entrada y 200€ de suscripciones posteriores con TER de 0,3%, si, ese es a por el que yo iria. De hecho estoy pensando en transferir mi Amundi de emergentes LU0996177134 por el que usted indica, cosa que llevo algunos meses valorando y que, de momento, sigo estudiando, mi plazo es muuuy largo.

Para largo plazo yo me andaría con cuidado con la opción de cubrir moneda en un indexado. Si se prefiere opciones indexadas por eso de minimizar costes a largo plazo luego no sé si tiene mucho sentido asumir un coste como cubrir la moneda.

Bueno, pasivo o semi-pasivo, qué más da? Si lo miramos desde el punto de vista lingüístico, podría ser cualquiera de los dos según se mire. Si miramos la rotación de activos, es más pasivo que un indexado…

Pero sí, yo lo veo como fondo gestionado de forma pasiva no indexado (del todo).

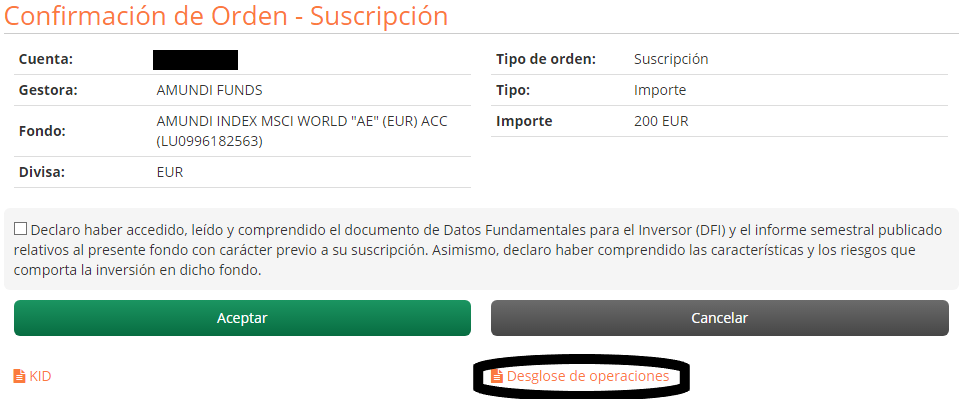

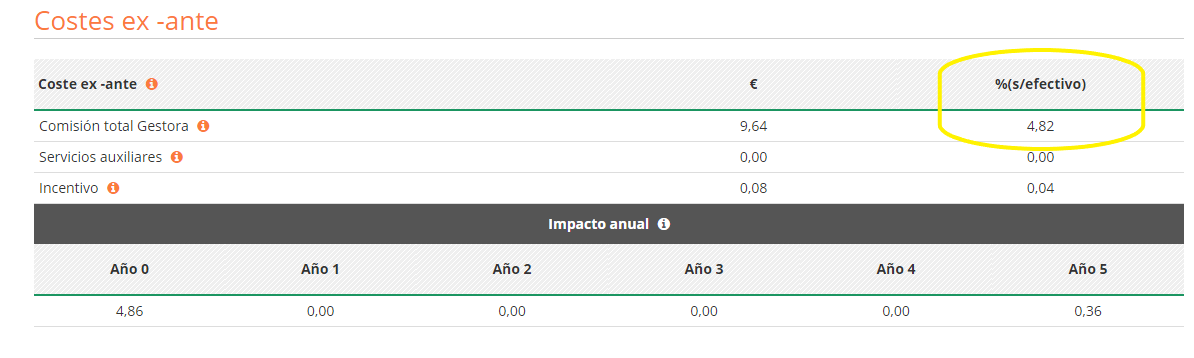

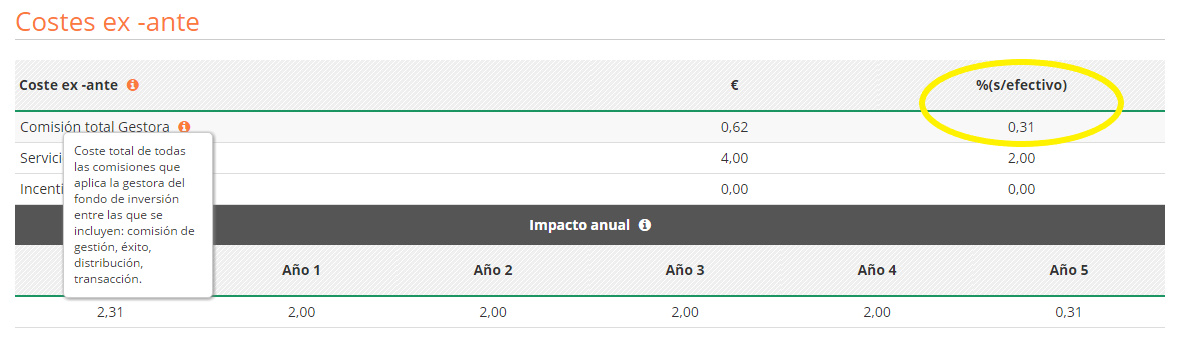

Aprovecho este hilo para consultar una duda a los expertos en fondos que me asalta sobre los costes reales finales del fondo de que hablamos.

Yo lo tenía en Self Bank y me lo llevé a BNP para evitar así la comisión de custodia de los Vanguard que ahí tenía. El caso es que ahora, con la MiFID II, en BNP te dan una información sobre los gastos totales de un fondo que antes no teníamos (y que, por cierto, ahora tampoco soy capaz de encontrar en R4 cuando contrato).

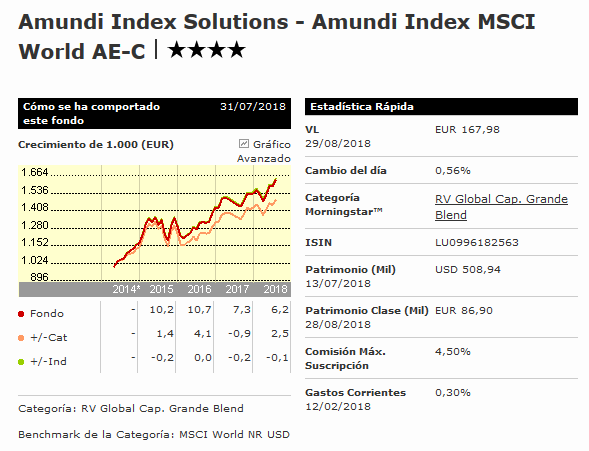

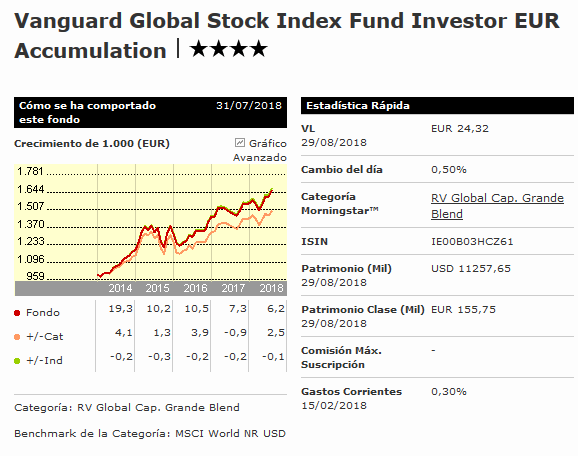

Lo cierto es que ambos fondos van muy parejos en rentabilidad en lo que se pueden comparar (el de Amundi tiene menos historial), tal como sería de esperar en principio… Pero si realmente el de Amundi soporta esos costes finales y el de Vanguard no, este debería ganar por goleada, pero no es así. ¿Cómo lo interpretan ustedes?

Hay al menos 5 factores que afectan a los fondos índice:

La comisión.

Los gastos, principalmente de compraventa.

Los impuestos que retienen sobre los dividendos.

Ingresos por préstamo de acciones e intereses.

Pequeñas irregularidades debidas al tiempo que tardan en adaptarse cada vez que el índice hace un cambio.

Todo esto se traduce en el “tracking diference” que es el verdadero coste de un indexado. Podría ser que un fondo tenga más comisión o gastos y tenga también mayor ingreso por préstamo de acciones, lo único que nos interesa es la diferencia entre el fondo y el índice con dividendos brutos.

Los riesgos de liquidez los veo para los inversores que usan los Etf para hacer trading de corto plazo, pero para un horizonte de 30 años que más da, una vez dentro hay solo que esperar, y eventualmente acumular, o no ?

Me acuerdo en Agosto del 2015 que ha habido un problema de liquidez en algunos etfs durante la correción o minicrash que hubo en ese mes y algunos Etfs han tenido excursiones intradiarias (diferencia entre máximo y mínimo) mucho mas elevada que sus indices de referencias.

Pero este fue un problema que pudieron sufrir los inversores intradía de esos Etfs, o los que tenían una orden stop loss en el mercado.

Los inversores indexados de verdad, que van a largo plazo, ni se enteraron del problema.

Para mi ese día fue un aprendizaje de que esos crash de volatilidad pueden ser una increible oportunidad para un inversor a largo plazo y de hecho desde entonces tengo siempre en el mercado unas ordenes de compra puesta, en algún Etf que me interese, a un nivel de precio significativamente mas bajo del precio actual de negociación.

Podemos mirar lo que ha pasado con el SPY o muchos otros Etfs que existían en 2008 y además con un nivel de liquidez muy inferior a lo que tienen actualmente, y no pasó ningún desastre

Nadie ha dicho eso,

Lo que he dicho es recordar un hecho: mucho Etfs existían en 2008 y su comportamiento ha sido en linea con lo que se podía esperar en esa situación