El mercado está sacudiendo bien a Altria. ¿Han modificado ustedes la tesis sobre esta empresa?

Piensan que es una oportunidad, una más de las que ha dado el tabaco en los últimos años ![]()

![]()

2 Me gusta

Yo sigo teniendo las 3 porque no me atrevo a afirmar que en USA los vapeadores no van a existir y va a ser todo para IQOS, pero tras la adquisición de SWMA por parte de PM, se ha complicado la tesis de Altria en USA.

10 Me gusta

Mucha incertidumbre al respecto, pero con los datos de hoy, parece que los mercados de vaping son malos para HNB. Supongo que esa incertidumbre es gran parte de la culpa de que todas vayan mal en bolsa (menos Japan Tobacco).

6 Me gusta

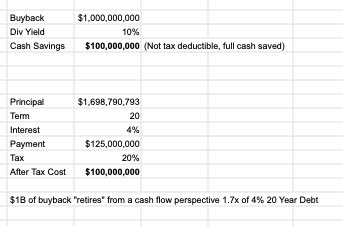

Este ejercicio que leí ayer esta curioso:

https://twitter.com/BluthCapital/status/1717985591264997751

Básicamente el 1B$ que hacen de buybacks este año, es equivalente a retirar 1.7x deuda al 4%:

Lo que ya va siendo hora es de vender la participación en Anheuser. Ya sea en buybacks, ya sea en repagar parte de la deuda, pero hay varios usos mejores que tener dinero aparcado en Anheuser.

10 Me gusta

Igual si añadimos dividendos la rentabilidad es menos desastrosa de lo que parece mirando simplemente la cotización.

No lo digo en cuanto a futuro sino a pasado. A veces donde uno cree ver una rentabilidad de casi un -40% a 5 años, resulta que añadiendo dividendos, ha perdido bastante menos.

6 Me gusta

Incluso “nada” (aunque son dividendos brutos, y en dólares):

6 Me gusta

Yo personalmente ya la vendí hace tiempo y lo expliqué en su momento por Noticias en el mundo del tabaco. Competitivamente tiene muchos frentes, se ha ido deteriorando en este sentido mucho con la pérdida del acuerdo para IQOS (merecido por listos, tendrían que haber jugado limpio con PM y haberle dado a IQOS protagonismo, que lo tenían condenado al ostracismo) y Juul (que ya considero más mala suerte). De ir con los que por aquel entonces tenían las mejores marcas, ahora está la incertidumbre de si será competitiva con los sustitutos.

Además es que este cambio no se queda solo en si ganas la batalla o no de las cuotas de mercado, es que incluso puedes ganar, al estilo de British American Tobacco globalmente en vapeo, y que no tengas marcas tan potentes como para ser como mínimo igual de rentable que los cigarrillos. Puedes canibalizarte, presionando cada vez más a tus clientes de cigarrillos con subidas de precios para compensar, y que finalmente ni ganes por un lado ni sigas creciendo en cigarrillos.

Está muy barata por algo.

11 Me gusta

¿Qué fue de la tesis de que MO estaba privilegiadamente posicionada para transicionar a ser una compañía de cannabis? (creo recordar que @Toni1 la defendía con fervor).

3 Me gusta

Dicho esto con mucha humildad (y, posiblemente, de forma equivocada), creo que es bastante razonable defender lo contrario a esas dos posturas.

Para mí el caso más claro es el de la supuesta mala gestión de IQOS de forma voluntaria por Altria. En primer lugar, porque ambas compañías tenían un acuerdo por el cual Altria tenía que cumplir unos requisitos para que el acuerdo durante 5 años fuese renovable. Altria consideraba, y siempre ha defendido, que dichos “milestones” se habían cumplido previamente a la prohibición de importación de IQOS en USA (que no es culpa de la compañía). Pero es que en caso de no cumplirse, el acuerdo no se renovaría, venciendo en abril de 2024.

A mí me resulta dificil de creer que, si Altria no cumplió el acuerdo, PM decidiese pagarle 2.700 millones de dólares por recuperar esos derechos (cuando era un acuerdo quinquenal cuya renovación dependía del cumplimiento de de los “milestones” acordados). Más bien parece que, como Altria defendía, else “milestone” se había cumplido, pero PM prefería la alternativa de buscar el lanzamiento del producto por su cuenta.

Y, en segundo lugar, la propia PM también ha decidido hacer un lanzamiento residual hasta tener el PMTA de IQOS Iluma, que podría demorarse hasta 2026 o, quién sabe, incluso más.

Respecto del vaping, creo que hay que tener cuidado al hablar de categorías porque hay bastantes aspectos que considerar, principalmente, los impuestos y la competencia. El vaping (según BATS, claro) tiene márgenes similares o superiores al tabaco tradicional en algunos mercados, pero como categoría no, porque en algunos ni siquiera es rentable a día de hoy.

Lo que ocurre es que la rentabilidad de una categoría en un país concreto puede dar un vuelco rápidamente en función de las circunstancias. Si Japón permitiera el uso de pouches de nicotina y de productos de vapeo (a día de hoy, prohibidos), con una tributación más laxa, y estos se lanzasen de forma masiva a precios reducidos, es posible que eso impactase en los resultados de IQOS. O tal vez no, pero aquellos mercados donde el vaping ya era importante cuando llegó IQOS no parece que hayan sido muy proclives para el HNB, así que puede ser un indicativo.

Tal vez Altria esté muy barata por los motivos correctos, pero no deberíamos entonces hacernos la trampa habitual (no afirmo que usted la haga) de que el mercado no está valorando correctamente a Philip Morris. Porque es fácil autoengañarse pensando que el mercado acierta en un caso y se equivoca en el otro.

Para mí, la razón por la cual tanto Altria, como BATS, como PM cotizan a un múltiplo bajo (recordemos que PM, de memoria, tal vez esté cotizando a menos de 14 veces los beneficios de 2024), es la incertidumbre de si los nuevos dispositivos van a eliminar ese poder de marca que hasta ahora han tenido, y si innovaciones que puedan lanzar terceros, como los productos de vapeo desechables (hoy) u otras innovaciones que lleguen en el futuro por terceros, van a lastrar significativamente y de forma permanente la rentabilidad del sector. PM cotiza a un múltiplo superior porque el mercado estima que todavía se puede extraer durante más tiempo flujos de caja del tabaco tradicional en los países en los que opera (muchos de ellos, aún en desarrollo) y porque confía un poco más en el posible futuro de IQOS.

Personalmente, creo que el posible impacto IQOS es un factor que, a día de hoy, pesa muy poco o nada en la valoración de Altria. Y lo creo así porque, de lo contrario, también pesaría positivamente en la valoración de PM, y no lo hace.

16 Me gusta

Claro, ¿pero esos mercados en los que iguala el vapeo en rentabilidad a los cigarrillos se sabe cuáles son? en USA por ejemplo se ha beneficiado muchísimo de la caída de Juul, y de que no hubiesen demasiados competidores salvo BAT para aprovechar (habría que ver también si hablamos de beneficios operativos o brutos). No lo digo por restarle mérito, un gol vale igual se empuje a puerta vacía o se haga de chilena, pero igual no es una situación demasiado extrapolable, ni sé si durará en el tiempo una vez Altria y su nuevo vaper se pongan las pilas (ya si pretende ganar cuota a base de descuentos peor todavía).

Igual con los mínimos del acuerdo el que pecó de inocente es PM estableciendo unos límites bajísimos, pero eso no quita que si esta luego detecta falta de ganas en la otra parte no quiera resolver el contrato (pagando la correspondiente indemnización pero sí). Mira como Altria sí va a dar el do de pecho con la promoción de su nuevo vaper, ¿no podía haber lanzado IQOS en esas decenas de miles de establecimientos también? que apenas lo vendió de prueba en algunas ciudades.

La proveedora de crecimiento en beneficios estos últimos años de PM ha sido Europa, y con la nueva regulación europea lo puedo pasar muy mal. Sé que todavía quedan unos años para que sea en su caso una realidad y tampoco hay total certidumbre sobre cómo va a ser su contenido, pero parte de la valoración igual también viene de ahí (justo los objetivos de PM abarcan hasta cuando ellos prevén que entre en vigor de facto el contenido de la nueva directiva, quizás porque ni ellos mismos son capaces de estimar el impacto que esta podría suponer -más si cabe porque para 2026 probablemente PM será todavía más dependiente de Europa en lo que a beneficios derivados de IQOS se refiere-).

Curiosamente ahora que comentaba lo de Japón y los cambios regulatorios, justo se hablaba también de que en la nueva directiva se pudiera legalizar en Europa las bolsas de nicotina y demás, y eso también podría cambiar bastante la foto con los años, por ahora lo que hay es incertidumbre.

11 Me gusta

Bueno, en USA han tenido esa ventaja, pero han tenido una desventaja mucho mayor, que es la irrupción de los dispositivos ilegales desechables, que es lo que ha tirado la rentabilidad por los suelos (y, yo creo, el gran riesgo sobre el sector entero hoy en día). Francia y Reino Unido (dos de los principales mercados de vaping) son dos mercados qué, según la compañía, tiene mejores márgenes, por lo que todo apunta a que es un segmento que, con escala, es claramente rentable.

Sí que podría, pero no es menos cierto que ahora PM también podrá, y no lo va a hacer, sino que va a hacer un lanzamiento lento hasta tener el PMTA de Iluma y después ya una expansión progresiva.

El problema es que de eso se lleva hablando muchos años, y es indicativo de lo lentos que son muchos cambios regulatorios.

Para mí el ejemplo más claro del sentimiento actual hacia el sector a día de hoy es el de Japan Tobacco, que cotiza a un múltiplo similar (no lo he mirado, pero con los movimientos de los últimos días, tal vez incluso superior) al de Philip Morris, con una implantación de productos de riesgo reducido totalmente residual. Por eso creo que el múltiplo está asignado considerando los años que se espera que se pueda extraer beneficios del tabaco tradicional (menos en BATS, IMB, MO, y algo más en PM y JT), con serias dudas de que en las nuevas categorías no hay poder de marca / pricing power que no pueda ser volatilizado por vapers desechables chinos por cuatro duros, o las siguientes innovaciones que vengan.

13 Me gusta