Que sorpresa al leer este hilo. Gracias @Cygnus por haber elaborado tan potente hilo.

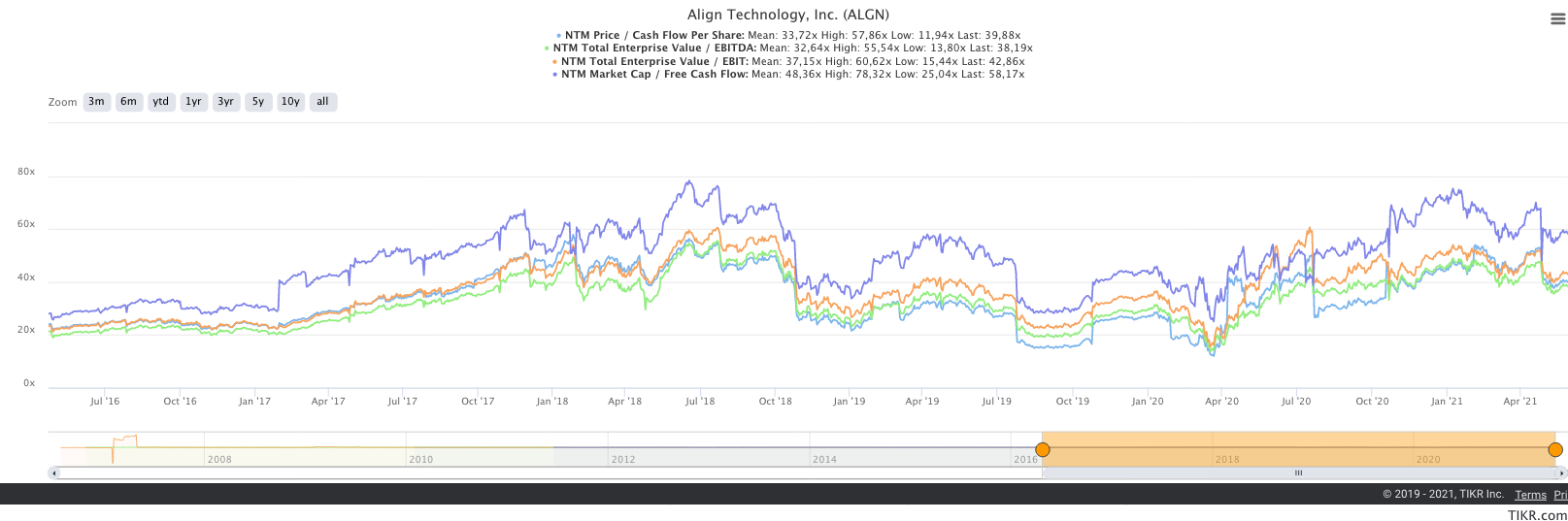

En mi caso, Align se convirtió por méritos propios en la mayor posición de la cartera. No puedo estar más que contento del resultado, pero como bien comenta nuestro compañero hay una serie de riesgos que quizá no compensen la alta valoración que aquí pueden comprobar.

Tiene una volatilidad potente esta empresa y puede darte un vuelco al corazón como buena acción tecnológica aunque su producto sea más bien el de equipos médicos.

Mi descubrimiento de este valor fue gracias a una visita al dentista y un boom entre amigos que se colocaron este invento. Sin embargo los precios siempre me parecieron elevados, aunque ya saben, siempre se vuelven a repetir las oportunidades en bolsa.

Hay una buena explicación de toda la acción por parte de Javier Acción en:

https://www.youtube.com/watch?v=2A0UKlUzFq0&t=2603s

Creo que hay varios puntos críticos en esta tésis a la hora de analizar los riesgos y oportunidades:

1 - El mercado de alineadores invisbles aún es un % pequeño frente a los brackets por lo cual aún estamos pescando en una pecera donde los competidores y nosotros y nuestros competidores tenemos mucha comida. Además hay varios fenómenos como la videollamada (sí, no estoy de broma) que han aumentado enormemente el interés en la salud bucodental

2 - La tecnología empieza a estandarizarse por lo cual es esperable que los competidores saquen los dientes a base de precios más bajos. Y dado el alto coste de estos tratamientos, veremos si las aseguradoras te ponen Invisa u otro, y si los clientes deciden que prefieren el premium para sus dientes o se van a la marca blanca. referencio a otro hilo del foro

3 - Los dentistas tienen un buen negocio con esta empresa dado que se llevan una comisión enorme si prescriben el tratamiento, la cual mejora cuantos más vendan. ¿Serán capaces otros competidores de acceder a esta “franchise”?

4 - ¿Es la imagen de marca tan potente? Ni idea

Tengo pendiente decidir si recojo velas o permanezco una temporada más pero bueno, no tardaré en recabar la información que me falta para tomar la decisión…

PS: Prefiero hablar de mis Aryztadas, pero bueno, no todo va a ser pan duro ![]()