El entendimiento es tan vital para ambas partes que debemos darlo por hecho sea cual sea el origen del disparo. Se ha dicho ya que era del sistema de defensa ucranio, un proyectil de fabricación soviética del que Ucrania tiene en su arsenal. Y si no lo era seguro que detrás de los focos lo han aclarado y dirán lo que sea por no echar madera en ese fuego. Otra cosa es las dos inocentes víctimas, ya es mala suerte que un disparo perdido les alcance.

7 Me gusta

En efecto, ese es uno de esos casos en que la realidad da igual, y además no la conoceremos hasta, quizá, dentro de muchos años, eso si es que llega alguna vez a conocerse.

Occidente no va a iniciar por este suceso una guerra abierta con Rusia, así que el misil era ucraniano, y punto pelota. No se hable más.

Al final, como siempre, las pobres víctimas anónimas son lo de menos. Descansen en paz.

3 Me gusta

Yo me enteré de eso cuando ya se había resuelto. Apenas leo prensa comercial, y mucho menos veo la tele. No digo que haya que llegar a mi nivel de pasotismo, pero es una forma de omitir ruido.

3 Me gusta

Estáis muy callados por aquí

13 Me gusta

Estamos ya acostumbrados.

4 Me gusta

la cuestión es que cuando ya se han afrontado desde años anteriores los vaivenes de los mercados, estos ya forman parte de nuestra vida cotidiana, y lo que queda es el plan de inversión que hayamos establecido, y por supuesto ver con satisfacción los momentos de máximos, como es mi caso ahora, pero teniendo la cabeza fría de que esto es un proceso, el que nos hayamos marcado, de largo plazo principalmente.

Un saludo.

18 Me gusta

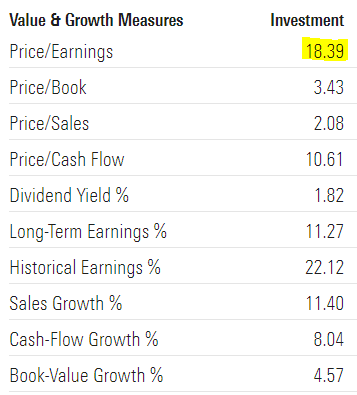

Está el S&P 500 a PER >18 aún ![]()

Baratos los índices no me parecen desde luego.

El que más caro me parece ahora mismo es el S&P 500 Value:

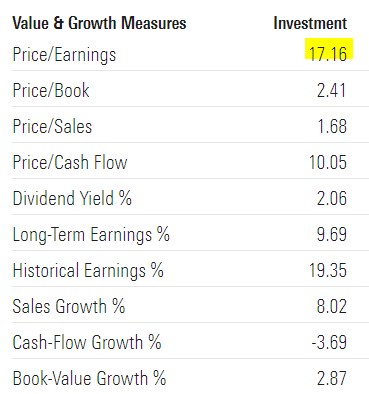

Y el S&P 500 Growth, pues a lo mejor ese PER no es representativo y el real va a ser mayor…

11 Me gusta

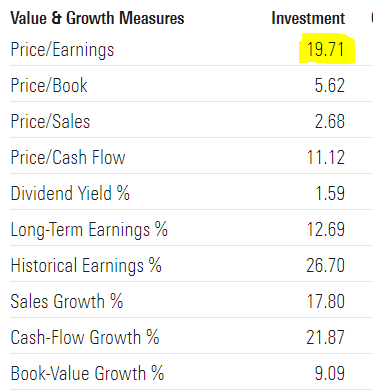

Mmm esa cifra del value podría indicar que alphabet está más barato que el propio value del sp500… Chan Chan🤔

4 Me gusta

Para un inversor a largo plazo, la diferencia real entre estar en máximos históricos o estar un 15% por debajo de los mismos, en mi opinión es bastante poco relevante.

Otra cosa sería que alguien tuviera que disponer de una parte relevante de su patrimonio invertido en un plazo de tiempo más corto. Ahí claro un 15% de una cantidad notable de dinero, pues es un pico significativo.

Damos tanta importancia psicológica al concepto de máximo que nos olvidamos que a veces simplemente lo que ha pasado es que algo ya había subido bastante por encima de lo que uno debería esperar más acorde con plazos históricos y rentabilidades históricas.

Pero una vez se ha llegado a ese máximo previo, uno lo adopta como nuevo nivel de referencia en base al que no perder dinero.

La bolsa no es un casino, pero los movimientos del 10-15% rápidos arriba o abajo, forman parte de la propia esencia del mercado, y, por lo tanto, si realmetne queremos estar al margen de comportamientos de casino, hay que relativizar su importancia.

No suele ser fácil abstraerse de según que tipo de ruido. Precisamente porque cuando el ruido va en la línea que a uno le conviene, incluso sabiendo que en el fondo es ruido, uno lo termina asimilando como algo que le gusta y como una supuesta ventaja de la inversión. Ventaja que se puede diluir de la misma forma que ha aparecido.

Un ejemplo claro de ruido que viene de gente sí curtida en los mercados, fue exagerar las caídas de según que índices el año pasado en contraste con la rentabilidad positiva de algunos fondos. A nadie le gusta de entrada caer, pero una caída, para un inversor en euros, como la que se vio el año pasado en mucho índice generalista, no hay que darle tanta importancia como pretendían algunos.

Otro ejemplo de ruido fue como algunos gestores con una gestión muy centrada en crecimientos, exageraron que la situación vivida los últimos 5 años antes de 2022, podía durar eternamente.

Un ejemplo claro de dar exceso de importancia a lo que no la tiene y que debería de ser asumido como inherente a los mercados, es cuando se pasa de fase de acumulación a la fase de reparto. En este caso tal vez, mi primera recomendación es que uno lea todo lo que pueda de Bernstein o de Bogle.

La propia dificultad de pasar hacia una regla bastante sensata como es la del 4%, es indicativo que uno no ha terminado de hacer bien sus deberes y hay cosas del mercado que no termina de tener interiorizadas.

Uno tal vez se ha centrado en exceso en acumular por acumular y no en acumular para darle otro tipo de uso. Tener que descapitalizarse un poco para ir recogiendo rentas al estar en fase de reparto, no es ningún drama tener que hacerlo un 15% por debajo de máximos. La ligera pérdida que pudiera suponer tener que vender por debajo del precio máximo asumido puede compensarse razonablemente porque uno habrá también vendido en otras ocasiones por encima del precio que esperaba o por encima de la rentabilidad media del mercado.

Uno puede pensar que con dividendos tal vez lo va a gestionar mejor. No digo que no, y también es una estrategia razonable de gestión de reparto. No obstante los problemas inherentes del activo donde estamos inviertiendo, la renta variable, no se van a solucionar simplemente con un cambio de contabilidad mental y moviendo del bolsillo A al B.

Cuando el mercado cae con fuerza, no estoy hablando de caer un 15%, los problemas que puede suponer, tener que rescatar dinero en pérdidas recientes notables, también van a aparecer en una cartera de dividendos, vía recortes de los mismos. Y, aunque uno simplemente no reinvierta los dividendos, también le va a tocar esperar más para recuperar máximos previos de la cartera. Mirar índices con o sin reinversión de dividendos también cambia la percepción sobre lo que han sido determinados episodios del mercado y lo que se ha tardado en recuperar el valor previo invertido.

En todo caso, lo importante es que no es ningún drama ni las pérdidas del 15% ni tener que descapitalizarse algo para poder ir tirando de cartera. A veces el gran problema de los mercados muy favorables, no es que uno no vea las grandes posibilidades que ofrece la inversión, sino que luego se marca objetivos excesivamente ambiciosos, y se le complica ver otras opciones que ofrece o que escenarios menos favorables tampoco son ningún desastre.

Alguien me dirá, con razón, que él no va a pasar nunca a fase de reparto y, por lo tanto, no necesita preocuparse de este tipo de cuestiones. No digo que no, pero debe de ser consciente que según que tipo de planteamientos haga en base a que no va a necesitar pasar a fase de reparto, igual son bastante menos sensatos para quien si va a necesitar o querer pasar a dicha fase.

31 Me gusta

Lo que también veo es que debido al exceso de información que tiene hoy todo inversor muchas veces se pierde el norte de cual es el objetivo, y en referencia al objetivo, creo que muchos inversores no tienen ni claro cual es, por no hablar de hacer planes a 20 años (empezando por el mero hecho de que igual en ese tiempo uno esté criando malvas, aunque suene duro).

Parece de perogrullo, pero leer a gente como Berstein, ya puede dar una idea de que lo primero es hacerse un plan de inversión, que evidentemente no es intocable.

Luego mucha gente está centrada en no tener bajo ningún concepto pérdidas, estar en los mercados alcistas y no en los bajistas. Ahora se habla con mucha seguridad de que en los últimos 10 años ha sido evidente que había que estar full invested en crecimiento pero personalmente no he tenido esa sensación ni por un momento.

Ya los que buscan la independiencia financiera con capitales modestos y entrando/saliendo del mercado lo tienen francamente difícil.

En mi caso, cada día más, y con 35 años, mi objetivo es sacar el rendimiento que pueda a mis ahorros no necesarios a corto/medio plazo y sobre todo:

Con tantos problemas que tenemos en el dia a dia, tener un colchón suficiente para que el dinero no sea un problema. A grosso modo con el capital que hoy tengo ahorrado creo que podría vivir > 7 años sin trabajar y sin ingresos hasta quedarme a cero (y sin derrochar en exceso).

Y que quieren que les diga, me aporta mucha tranquilidad, y más, sabiendo que está diversificado. Aunque evidentemente se correlacionará bastante con lo que haga la RV.

31 Me gusta

Algunos de los que lo dicen, se han pasado estos 10 años entrando y saliendo del mercado, aunque ahora no lo expliquen para no comprometer su supuesto prestigio.

Lo que si es más delicado es quien haya hecho cálculos en base a las rentabilidades de los últimos 10 años para confeccionar su cartera e intentar lograr según que objetivos excesivamente ambiciosos.

En parte sí. O tal vez diría que tienen bastante menos interiorizadas según que premisas inversoras, lo cual supone que en la práctica son excesivamente sensibles a toda clase de ruido o medias verdades, que tanto suelen abundar.

Se han dejado convencer porque les ha convenido que eran factibles objetivos que en realidad son mucho más complicados.

De hecho este suele ser un problema recurrente cuando el mercado va bien. Se termina convenciendo a gente que invierta, pero lo hacen sin ser conscientes de la que se les viene encima, y suelen ser víctimas propiciatorias para el siguiente mercado complicado.

Es que hay riesgos de corto plazo y otros más de largo plazo. Estar perdiendo un 15% respecto a máximos anteriores es un riesgo de corto plazo y de bastante poca importancia, respecto a otros riesgos de largo plazo.

23 Me gusta

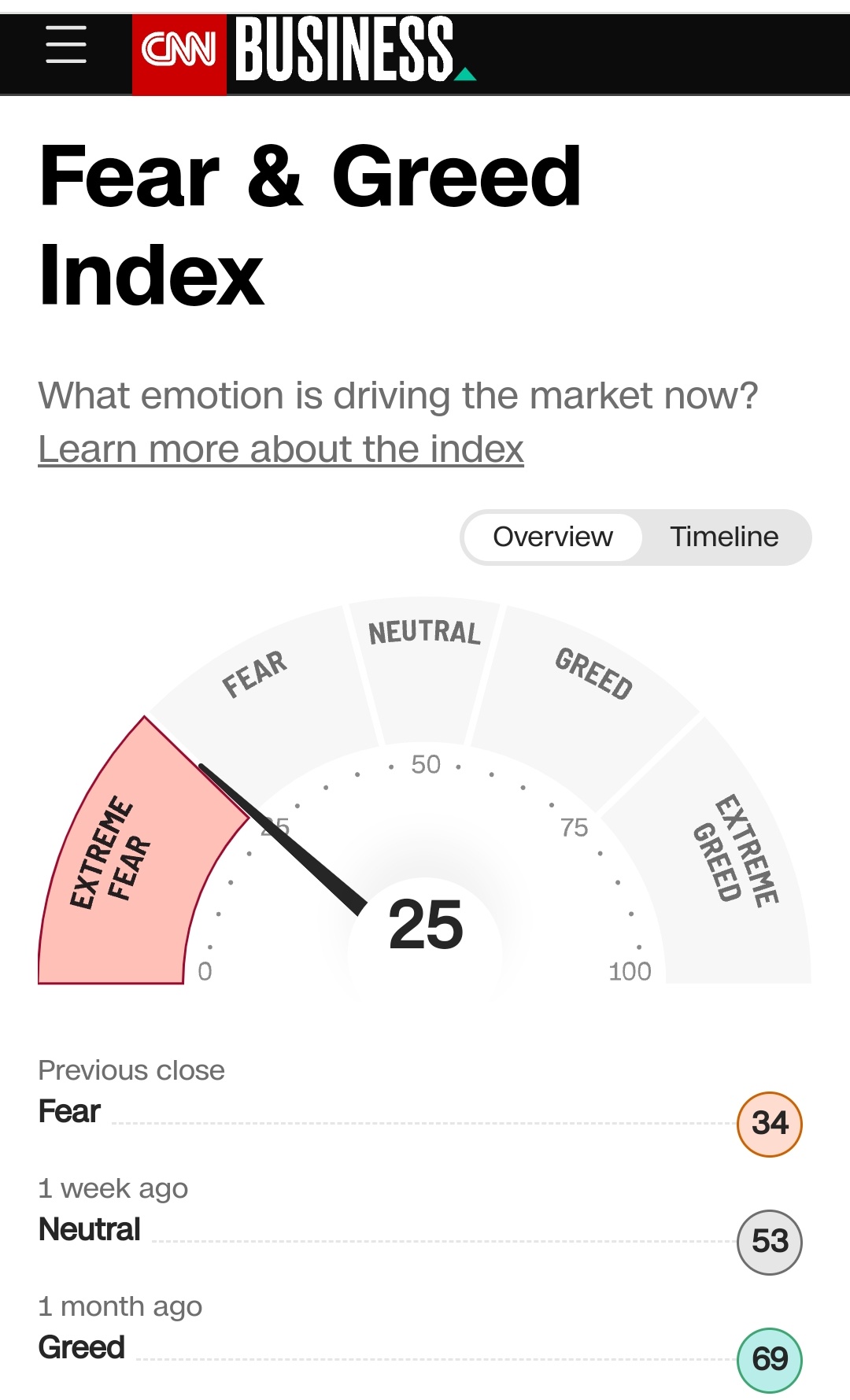

Entramos en extreme fear (21)

7 Me gusta

Por eso desde mis limitados conocimientos en inversiones, y ante las caídas del 15% o más en los muchos períodos de la inversión, mi punto de vista es tener una idea clara que lo que tengo invertido, y qué corresponde a cada parte, porque si vengo de una rentabilidad anualizada positiva y vienen males, tener una idea clara de qué es capital invertido y qué parte corresponde a rentas históricas, es muy importante para dormir tranquilo, otra historia es arrastrar pérdidas de varios años, ahí es donde entra la verdadera prueba de cuánto soportamos la aversión al riesgo.

Un saludo.

12 Me gusta

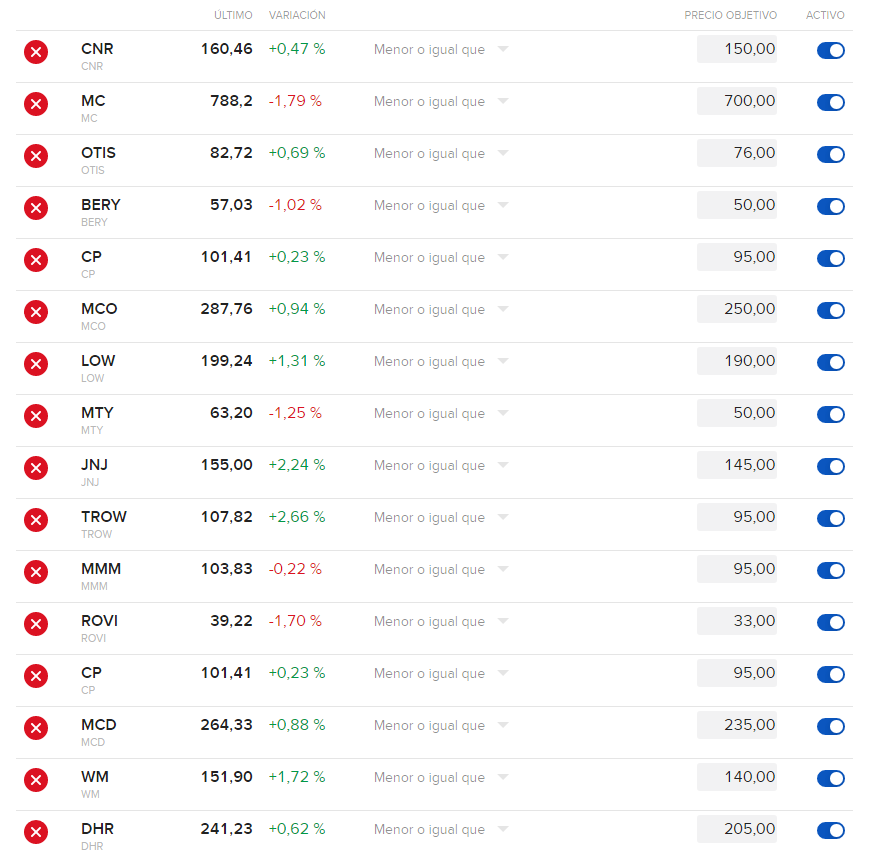

interesante para poner alarmas ¿Cuál es esta web? Gracias!

1 me gusta

En IB lo tienes, y entiendo en cualquiera de los Brokers habituales también.

¿Alguien puede explicar, así como para torpes, que ha pasado en Silicon Valley? Los grandes bancos españoles están cayendo…

Eso de tener los dineros circulando por las tripas de los ordenadores de medio mundo…

1 me gusta

¿Tranquilizador?

2 Me gusta

Saludos cordiales.

La explicación oficial es esta:

Según detalla Efe, el Silicon Valley Bank había invertido el exceso de liquidez logrado durante la crisis de la COVID-19 en bonos del Tesoro a largo plazo, unos activos que se han visto afectados en los últimos meses por la subida de los tipos de interés de la Reserva Federal. Así, el banco no se encontraba bien posicionado para afrontar una situación de aumento de tipos de interés y una ralentización del crecimiento de los préstamos.

https://www.rtve.es/noticias/20230313/claves-silicon-valley-bank/2431482.shtml

5 Me gusta