Mis disculpas si ha resultado reiterativo. La verdad es que podría haber elegido otro hilo para estrenarme. Jaja.

2 Me gusta

Que su contrapartida asume los riesgos que Vd no quiere asumir. Spoiler, los que le dan contrapartida nunca asumen posiciones direccionales

10 Me gusta

¿Y si mi contrapartida es otra persona? Vd cree que el indice va a bajar, yo creo que va a subir y firmamos un contrato.

Lo peor que puede pasar es que una de las dos partes se harte y se resuelva el contrato si no encuentra a nadie que se quede con su posición. Pero durante la vigencia del mismo, se estaría exponiendo a la rentabilidad (o mejor dicho, a la variación) del SP en %, sin importar la divisa. ¿No es asi?

Disculpe mi ignorancia pero no he entendido bien eso último. ¿Se refiere a los market makers? ¿Qué es una posición direccional?

3 Me gusta

Al final no recuerdo si hemos comentado la carta del segundo trimestre, que publicaron la semana pasada. Con tanto salseo…

9 Me gusta

Se refiere a que no están long ni short en la posición a la que dan contrapartida

4 Me gusta

No es imposible, pero la inmensa mayoría de la contrapartida son marketmakers. Cuando se asustan un poco más es cuando viene un institucional queriendo ejecutar una posición gorda. Porque en este caso suelen pensar que saben algo que ellos no saben (y tienen el problema de “colocar” el inventario que adquieren si le dan contrapartida al institucional). Con los retail no tienen problema de no fiarse ![]()

Los marketmakers viven de la horquilla, básicamente, a cambio de darle liquidez al mercado.

No. Si una de las dos partes no tiene riesgo divisa, se lo come entero la otra.

Sí, me refiero a los market makers. Ellos no quieren quedarse “abiertos”, con riesgo de mercado. A esto me refiero con una posición direccional.

10 Me gusta

Muchísimas gracias por su explicación ![]()

5 Me gusta

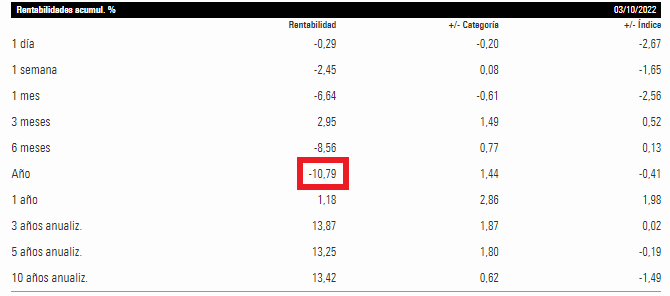

La verdad es que no ha podido tener peor suerte el fondo desde su lanzamiento.

Si algún día se da la vuelta la divisa, va a tener mejores resultados que muchos fondos, pero por el momento, la decisión de no exponerse a la divisa pero sí a la evolución del precio del activo, le está destrozando.

Para que vean la diferencia, siendo estrategias muy similares:

8 Me gusta

-26% en lo que va de año

Recuerden:

“La mitad de caída y la misma rentabilidad”

MSCI World -12%

Miren el backtest que presentaban:

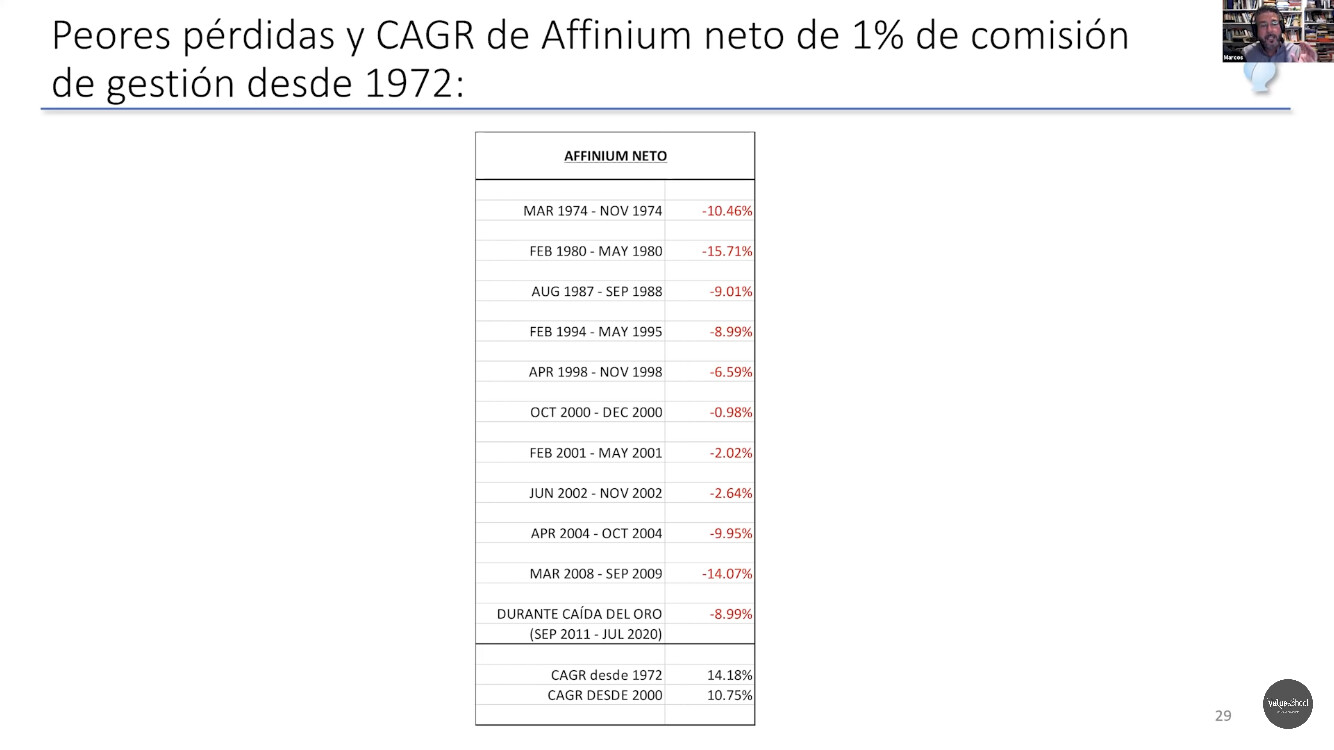

Peores pèrdidas de la estrategia.

Aquí explicado en el 1:03:00

15 Me gusta

La culpa es de la divisa, como cualquier jubilado británico de Vallekas puede explicarnos. Solo que no lo entendemos

13 Me gusta

Lo que la divisa se llevó.

Guest Star: Britanic Jubileta

A dios pongo por testigo que jamás volveré a invertir como un botijo! Viviré por encima de todo esto, y cuando haya terminado nunca volveré a saber lo que es hambre. No, ni yo ni ninguno de los míos. Aunque tenga que estafar, que ser ladrona o asesina. ¡A Dios pongo por testigo que jamás volveré a pasar hambre!

17 Me gusta

Todo esto narrado con la voz de Michael Robinson suena mucho mejor.

4 Me gusta

Pregunta de examen:

¿Qué rentabilidad habría conseguido un americano este año comprando Affinium?

Añadan a las pérdidas que ha tenido el vehículo en EUR, la caída de esa moneda vs el dólar para hallar el VL en dólares.

-25%-13% = -38%

Para que luego digan que no tiene riesgo de divisa.

Ahora que compare contra el S&P 500 en dólares, que es lo que debería de hacer.

Pues si un americano ha comprado el vehículo, habría obtenido un -38% con Affinium vs -23% con el S&P 500

7 Me gusta

No es así. El rendimiento del fondo se tiene que tomar como si “cubriera divisa”. Un affinium en dólares habría obtenido la misma rentabilidad que en euros, es decir un -25%.

1 me gusta

¿Seguro?

Un americano compra este fondo desde allí y ya le digo yo que no tiene esa rentabilidad.

Es todo lo contrario, al no tener comprado el activo no se comporta como tal.

1 me gusta

ETF Vanguard S&P 500 en EUR (VUSA):

ETF Vanguard S&P 500 en USD (VOO):

Mismos activos, diferentes rentabilidades.

3 Me gusta

Volvemos de nuevo al funcionamiento de los futuros. @camacho113 creo que no ha operado con futuros nunca y es por ello que le causa confusión. Pero en un futuro la única exposición a divisa que se tiene es la del colateral depositado (que suele ser muy poco). El retorno es agnóstico de divisa. Y ese retorno se refleja en lo que sería el subyacente en USD. Pero insisto que lo que tiene es el retorno y ya. Si obtiene un +25% no obtiene un +25% USD que tiene que contravalorar a EUR. Obtiene un +25% y luego le añade la divisa que quiera. A eso me refiero a grandes rasgos. Como cuando en el cole te bajaban puntos por no poner las unidades y dejar solo el resultado matemático. En este caso, el retorno es solo el resultado, no asociado a la divisa.

1 me gusta

Coja un ETF sintético entonces que sólo opera con futuros y póngalo en diferentes divisas para ver si su teoría es correcta y la rentabilidad da igual dependiendo de cómo ponga uno el VL.

Es una suposición que hace porque estoy cansado de hacerlos en el trabajo y cuando tengo que reportar unas cuentas anuales en euros, ya le digo yo que va como le digo.

Y esto ya no es teórico, sino que muy real, porque veo el efecto inmediato de los mismos cuando presento los resultados cada mes.

El efecto no es el mismo en la exposición si reportase en USD, cuando por el futuro he obtenido un resultado diferente que si tuviera el subyacente.

5 Me gusta

Al final vamos a invocar otra vez al britanovallecano jubilado y se va a liar😐

6 Me gusta

Pero el futuro suele reproducir al índice de forma apalancada, con lo cual si por ejemplo es un particular intentando replicar al índice con una exposición del 100%, deberá mantener en alguna moneda la parte no invertida en el futuro. Si lo invirtiera todo en el futuro tendría una exposición significativamente superior.

Y aquí está la clave para que tanto usted como @camacho113 estén en lo cierto. Si el inversor americano que replica la operativa de Affinium tiene la liquidez en dólares, tendría la misma rentabilidad que el índice. Pero si ese inverstor americano tuviera la liquidez en euros, como Affinium, obtendría una rentabilidad negativa por esa liquidez dado que el euro se ha depreciado.

Al final se trata de entender que uno puede decidir compararse con lo que quiera, pero la rentabilidad de las distintas opciones es la que es. El S&P500 lleva una rentabilidad en dólares y otra en euros. Según si el inversor ha decidido cubrir la moneda tendrá una u otra rentabilidad (más los posibles costes de cobertura).

Si un inversor hubiera decidido cambiar su inversión en el S&P500 por Affinium dependiendo de si su opción inicial era cubiera o no, tendrá una sensación distinta posiblemente.

Tal vez el problema es que aquí somos en general poco partidarios de cubrir la moneda y, por lo tanto, preferimos comparar con opciones no cubiertas. Ya debería uno saber ventajas e inconvenientes de esa cobertura. No obstante tiene poco sentido (no lo digo por usted) que alguien se moleste porque otros le quieran comparar con una opción sin cobertura, si en realidad es el planteamiento de partida de esos otros: no cubrir.

17 Me gusta