Ya no funciona este moat de Dorsey tal y como lo define, ¿han probado a cambiar de banco? De hecho ¿han probado a trabajar como mínimo con tres bancos? Hoy día se puede mover todo lo que tiene en un banco a golpe de click en un momento, se puede hablar telefónicamente con un banco y decirle claramente: tengo cuenta en el banco X y me ofrece X% ¿lo puede mejorar? Ya se que no quieren ver la liquidez ni en pintura pero cuando se la quitan les hace daño. Recordemos que los tipos de interés los fija el BCE de forma artificial, la reserva fraccionaria también la fija el BCE y todo esto con el fin de aportar una liquidez al sistema que viene dada en forma de crédito pero no al 0% o menor, al contrario toda la liquidez sale por el crédito al tipo de interés que cobran según el cliente, empresa, hipoteca, consumo, tarjeta, etc…

Yo sí llevo bancos en cartera, prefiero no pronunciarme sobre qué entidades pero si aportaré qué considero importante:

La primera visitar los cementerios y comprobar que tipo de cadáveres (bancarios) se encuentra en ellos.

La segunda mirar hacia delante y comprobar qué tipo de entidades serán los bancos de siglo XXI, como piensan respecto al futuro y qué están haciendo para prepararse a él, I+D, join ventures, laboratorios de ideas, análisis y preparación para un cliente hoy joven generación Z mañana adulto con diferentes exigencias, igualmente para empresas y emprendedores.

Y por supuesto otro factores como la expansión internacional y apostar por nuevos mercados donde crecer.

La banca siempre existirá, forma parte del entramado económico social de toda sociedad moderna y será un pilar fundamental para consolidar la globalización mundial, últimamente es un sector en duda pero está en plena reconversión, el que sepa hacer esta transición de forma adecuada será un banco de siglo XXI y el que no será un cadaver más en el cementerio y acabará en los balances de los que sí supieron cuál era el camino.

Tal vez no.

Aún así no creo que el hecho que determinadas posiciones, por ejemplo en Apple o en bancos, pesen mucho en su cartera, se deba exclusivamente a este factor.

También el hecho de tener un tamaño grande y no ser fondo de inversión, le permite abordar otro tipo de operaciones que los fondos convencionales no pueden, por ejemplo comprar la totalidad de una empresa de tamaño pequeño y gestionarla como quiera.

Lo que puede ser una ventaja para una cosa puede ser un inconveniente para otra. Y aunque el tamaño condicione negativamente a la hora de poder elegir según que posiciones, es una ventaja por ejemplo en cuanto a posible incidencia en ese factor que tanto gusta comenta a muchos gestores patrios, el management, o en cuanto a recursos disponibles para estudiar mejor ciertas posiciones.

Lo hemos comentado otras veces pero si tienes pocos recursos, intentar invertir en según que mercados en cuanto a posibles diferencias culturales e idiomáticas, además de estar muy lejos, se complica aún más.

Muy de acuerdo. No obstante (y desde mi profundo desconocimiento sobre acciones), entiendo que para que W.B. se haga con una empresa tienen que existir vendedores. Sumando a todo esto que una empresa de 5-7000 millones de cap supondría cero.

Totalmente de acuerdo con que el tamaño condiciona. El problema es que resulta imposible saber si de tener BRK otro tamaño tamaño, Buffett compraría empresas financieras más pequeñas o empresas de otra tipología.

Alguna empresa relativamente pequeña (menos de los 7B que comenta aunque por poco jeje) ha comprado últimamente y es financiera.

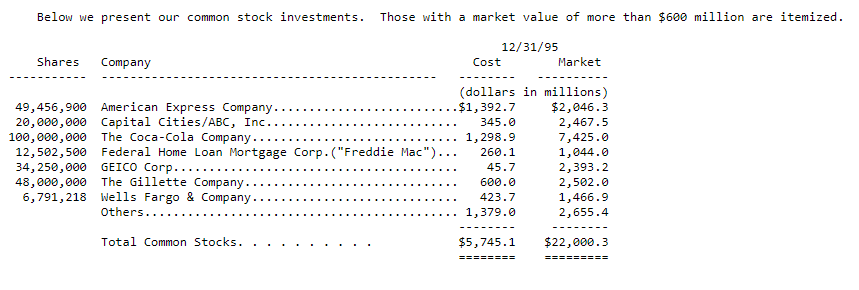

Por otro lado, me ha dado por mirar que tenía en BRK cartera cuando no era tan grande. El primer informe que he encontrado en la pagina es del 95:

Tarjetas, bancos, hipotecas, seguros y consumo básico. No me parece tan diferente a lo de ahora.

La última de mis intenciones es animar a nadie a que compre empresas financieras (me parece un sector muy complejo). Es solo que me resulta chocante que por un lado todo el mundo tenga a Buffett en la boca y por otro todo lado prácticamente todo el mundo vea los bancos como poco más que una birria (cuando el va cargado). En mi opinión precisamente donde Buffett ha marcado la diferencia es en el sector financiero pero claro no es más que una opinión de charla de café jeje.

Creo que el motivo es porque hay un dogma establecido que dice que el balance de un banco es imposible de analizar. ¿Será cierto?

En mi caso me es bastante fácil diferenciar a nivel contable y operativo un Wells Fargo de un Banco Santanter. No todos los bancos hacen lo mismo con el dinero ni son gestionados de la misma manera.

Supongo que será como todo y dependerá del conocimiento que uno tenga del sector. ¿Pueden los balances de la banca esconder cadáveres? Seguro. Pero esto sucede con cualquier tipo de empresa.

Si la última crisis fue por la banca y el regulador que miraba para otra parte, ahora el regulador se ha puesto las pilas y la próxima crisis estoy “casi seguro” no será por la banca.

Importante y dato a no ignorar, otra cosa es que no es lo mismo Bankinter que Bankia etc y lo dice alguién que no tiene ni idea de valorar un banco pero lee mucho.

Creo que Paramés en alguna ocasión comentó que le era muy difícil valorar, fuera de España, la tipología de los riesgos que asumía la banca de ciertos países.

Al final no tan distinto de darse cuenta que no es fácil ver por ejemplo hasta que punto Burford Capital puede estar dando préstamos a gente a quien no se los debería dar y luego, si no cobra, ver si lo mete en el balance como posible pérdida o como pago pendiente de cobrar.

Es fascinante: uno mira la cartera de BRK y en la que, en principio, parece una de las más solidas (deuda a un lao), defensiva y con mejor directiva (3G) es justo en la que salta la liebre.

Pues ahora parece que empiezan a alzarse voces en contra de 3G Capital y su gestión. Ya no es solo cosa de foreros o comentarios/artículos de Seeking Alpha, nuestros amigos de JPMorgan han hecho un análisis en el que lanzan dardos muy directos hacia el modelo de gestión de 3G.

A B&H2012 lo van a llevar de vuelta al trabajo con la reducción del dividendo, aunque el no apunta a 3G, apunta directamente a Warren . La verdad es que un recorte del 40% del dividendo con el dineral que tiene que tener metido ahí tiene que ser una pasta anual obscena:

I just found out that Kraft Heinz is cutting its quarterly dividend by 40%.

That’s not good.

I have a large position in Kraft Heinz.

I don’t care what happens to WIN since I don’t have many shares.

But I am not at all happy about the 40% reduction in the Kraft Heinz dividend.

I guess I’m going to have to start to economize. Maybe even go back to work.

And I used to have confidence in Kraft Heinz because of the Warren Buffet connection.

Warren, you have a lot of explaining to do.

I’m going to keep my eye on Kraft Heinz. If it goes down a lot, I may buy more.

Teniendo sobre un 26% de KHC, como le diera a BRK por arrojar la toalla entonces ya no se, pero imagino que ahora mismo no se saldrá, tendría que ir planificando una salida controlada a lo largo del tiempo en caso de ser así.

He estado revisando las cuentas a grosso modo y lo que más llama la atención en mi opinión es que mantienen un crecimiento orgánico del 2% a costa de reducir precios en sus productos (Pérdida de pricing power que justifica los 15 B de depreciación) reduciéndose el EBITDA en un 13.9% respecto al mismo trimestre del año anterior. Supongo que con estos ajustes, la deuda/EBITDA se irá a más de cinco veces.

De repente, jp Morgan saca el cuchillo y comenta la erosión de marca de 3G por reducir costes cómo única prioridad (como si fuera una novedad)…y que la respuesta a los inversores son los 15 B.

¡ Bueno pues ya hay sangre en las calles KHC ! ¿ y ahora ?..

Sólo tengo una opción y es que no voy a vender con perdidas .

Comprar no puedo de momento pues carezco de liquidez .

Aunque si Warren Buffett vende y todos queramos salir por esa puerta , lo que se puede armar es otra tipo GE.

De momento y cómo dice Enhamed Enhamed campeón paraolímpico : "cuando te duele el cuerpo de tanto entrenar , lo que mejor puedes hacer es pensar que no es tuyo " ; ¡ pues eso !.

La verdad es que lo de KHC es la énesima prueba de que aquí puede pasar absolutamente de todo.

A ver quién es el guapo que podía imaginarse hace nada, que una participación tan importante de Buffet y 3G podía darse semejante castañazo, sin estar Jeff Luthor de por medio.

¡Atención a fans, seguidores, imitadores, abducidos y demás personal que sigue los comentarios de BuyandHold2012, el notición puede ser importante, en mayúsculas, lo merece:

LA MADRE DE BUYANDHOLD2012, ESTA MISMA TARDE, COMPRA ACCIONES DE KRAFT HEINZ.

Observarán Uds. que de números pongo pocos, pero el aval de la madre ha de ser considerado, Uds. mismos.

Su hijo lo explica así:

Last I checked, Kraft Heinz hit a 52 week low of $34.82, down from a 52 week high of $70.01.

I was planning to buy more Kraft Heinz if the price fell to $24.

Then I called Mom.

“You can wait until the price drops to $24 if you want to,” she said. “But I am stopping by the discount broker’s office this afternoon to buy more shares.”

"But what if the price keeps falling for another year or two?"

“Then I’ll just buy more. Make sure you swim this afternoon. You’re getting out of shape.”

Se mira la cartera de cotizadas de BRK, o incluso de Markel. Pero buena parte del negocio es Seguros. Cuantos value y/o DGI comprarían hoy compañías de seguros para su cartera?