Es un despropósito. Como comenté en su momento debió de ser un problema puntual de aquel día, en mi caso una suscripción periódica duplicada que no me afecta en nada, pero menuda chapuza le han hecho a usted dejándole una cuenta en descubierto. Espero que no tengan la desfachatez de cobrarle ni un céntimo por ese descubierto.

6 Me gusta

28 Me gusta

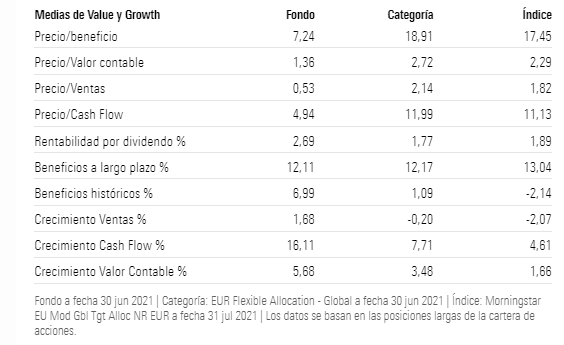

Buenas tardes, quería preguntarles por el tema que se ha tratado en otros post como es el concepto de “Gastos repercutidos” que aparece en el informe semestral de la Cnmv.

Según se observa para el 1er Semestre del presente año esta partida ha restado un -0,53 del compartimento y que es superior a los propios gastos de gestión del fondo (0,5) en el periodo, en el semestre anterior fue de -0,24 el resultado.

Adjunto captura del informe:

16 Me gusta

Buenas tardes,

Trasladada la pregunta a la gestora, para tener la certeza, las partidas que conforman esa cuenta de gastos son:

- Retención dividendos en origen (aproximadamente 2/3 del epígrafe en esta ocasión)

- Impuesto de sociedades (aproximadamente 1/3 del epígrafe en esta ocasión)

- Costes intereses financieros (prácticamente 0)

Recuerden que esto no son flujos de cash sino costes que entiendo que contablemente se imputan en cuanto se tienen por ciertos. El impuesto de sociedades por ejemplo no se paga cada tres meses.

Espero haber resuelto las dudas, pero en todo caso, aquí nos tienen a su disposición.

Un saludo

45 Me gusta

Buenas tardes, gracias por responder de forma tan diligente.

La verdad es que tenía la duda de estas partidas del fondo que tengo en cartera y la respuesta ha sido trasparente y sobre todo clara y entendible, algo que le agradezco.

Un saludo

18 Me gusta

Entiendo que los gastos totales anuales se irán por encima del 2%,en una pregunta que les hice hará un par de meses me decían que el gasto por la retención de dividendos sería del 0,1% anual,pero ahora veo que 2/3 de 0,5 serán 0,35 al semestre por lo que al año son 0,7%.¿Que error estoy cometiendo al hacer estos cálculos?¿O es que las comisiones de los fondos son un pozo sin fondo?Gracias por adelantado y disculpen las molestias.

4 Me gusta

Buenos días. Mientras recuperamos el cálculo para explicar esta diferencia, me gustaría hacerle un matiz, que no cambia los hechos puros y duros, que son el efecto sobre el VL de cualquier tipo de “flujo de efectivo saliente”. La retención sobre los dividendos es un coste fiscal, no es una comisión. Cuantos más dividendos ingresemos, más pagaremos por este epígrafe. En general, cualquier inversor con la misma residencia que el fondo pagará lo mismo (o más). Es exactamente igual que lo que sucede con el Impuesto de Sociedades. Esto es para diferenciarlo de conceptos como la comisión de gestión, la comisión de depositaría o el coste de las operaciones de compra y venta de acciones y otras participaciones. También le indico que contablemente, el hecho de que aparezca esta partida “restando” es porque el dividendo completo ha entrado “sumando” (lo mismo que pasa cuando uno hace una declaración fiscal). Si los ingresos por dividendos se consignaran “netos” sería mucho más difícil de percibir este “coste” y todavía más difícil verlo como una comisión.

Gracias por su paciencia y completamos lo antes posible el resto de la pregunta.

41 Me gusta

Curioseando sobre el short interest de las acciones, me he topado con esto

¿Estaba tan alto cuando la vendieron?

4 Me gusta

Buenas tardes. Como es un indicador que no seguimos sistemáticamente, la verdad es que no sabría decirle, lo siento. Igual puede encontrar alguna serie histórica por ahí…

9 Me gusta

Buenas noches,

la cuestión está en que hace un par de meses me refería a la retención de dividendos en origen que no son recuperables, sobre el cuál hice un cálculo aproximado en relación a la información que tenía de 2020. Usted se refiere al primer semestre de 2021, con un coste aproximado del 0,35%, en el cuál están incluidos la retención de dividendos en origen no recuperables y los pendientes de recuperar, que a veces, según nos indica la gestora y depositaria pueden tardar casi dos años en recuperarlos.

Lógicamente cuando estas retenciones en origen se recuperen, pasarán a restar en lugar de sumar en esta partida de gastos. Ahora bien, imagino que se solaparán con nuevas retenciones de dividendos en origen que estarán pendientes de recuperar.

Hay muchos factores que harán difícil predecir los costes de esta partida en el fondo, pues todo dependerá del peso de los países en los que tengamos acciones, si estas acciones reparten más o menos dividendos, si las retenciones en origen son recuperables o no, o de cuando realmente se terminen recuperando estas retenciones. En fin, algo realmente complejo, aunque tal como ha dicho @arturop, tengan en cuenta que es un coste fiscal, que no es una comisión, por lo que cuanto más grande sea esta partida será realmente porque se han tenido más ingresos vía dividendos.

24 Me gusta

No se preocupe, era simple curiosidad. Gracias!

7 Me gusta

Agradecerles a todos la oportunidad que nos dan para mejorar nuestra comunicación con los partícipes. Sin duda es muy importante para nosotros y seguiremos tratando de hacer el mejor trabajo posible para estar a la altura de su confianza.

Por seguir siendo rigurosos y no dar lugar a malas interpretaciones de otros hilos, aclarar que cuando hemos respondido que revisamos los datos y respondemos con posterioridad, no se trata de que no revisemos los informes de la CNMV o que no vayamos al detalle diariamente sobre los gastos que nos repercuten en el fondo, se trata de tratar de dar una respuesta precisa y clara y para ello es mejor tomar el tiempo necesario para hacerlo. Afortunadamente, contamos con las herramientas necesarias para contrastar los valores que nos da la gestora con los que calculamos diariamente nosotros. No está bien personalizar, pero en este aspecto la labor de @Segado y @arturop es extremadamente minuciosa y siempre que hay divergencias las reclamamos. Esto no es algo excepcional, si no que entendemos que debe estar en el tablero de mando de cualquier asesor de un fondo, formando parte del trabajo del día a día, vaya.

Gracias a todos de nuevo y seguimos construyendo.

50 Me gusta

Por cerrar la incidencia.

Desde MyInvestor me indican que la orden “duplicada” no se ha podido borrar porque es sobre un fondo nacional. Que si quiero dehacerla que lo haga, y en caso de incurrir en perdidas, MyInvestor se hace cargo.

Por otro lado, me acaban de reembolsar los gastos por el descubierto generado en cuenta corriente.

Doy el caso por cerrado y en el futuro, seré mas cauteloso aunque me indiquen que puedo continuar con normalidad.

18 Me gusta

Entendido el asunto de las retenciones por dividendos,gracias por la información

4 Me gusta

Buenas, gestiona riesgos de drawdown adarve, o pasa a cash en algunas situaciones parte de sus posiciones o es un rv puro?

lo digo porque veo teneis posiciones en antibeta AGF

3 Me gusta

Nuestro objetivo es siempre estar invertidos al máximo. No conocemos forma de aportar valor haciendo Market Timing. Entiendo que esto es lo que preguntaba pero si necesita más información, a su disposición

15 Me gusta

Disculpad, soy partícipe de Adarve y siempre he tenido algunas dudas que agradecería si pudieran contestar. He escuchado varias veces que adarve tiene varios modelos “calentando en el lateral” funcionando a tiempo real para ver qué resultados aportan y en función de ello entrar a ser titular. Mi pregunta es: ¿en función de qué resultados se determina si el modelo está preparado o no para entrar con el resto en funcionamiento?

Adicionalmente, si fueran tan amables:

- ¿se han planteado un límite de modelos en funcionamiento de forma paralela?

- ¿valoran la descorrelación entre los distintos modelos al decidir su inclusión o no en la cartera final?

- ¿se hace un seguimiento a los que ya están en funcionamiento para valorar si siguen siendo aptos o se deberían cambiar/retirar? O una vez dentro ya no se sacan? En caso de que si se haga este seguimiento, que condiciones se tienen en cuenta para determinar quitar un modelo que estaba siendo usado hasta ahora?

- han indicado alguna vez que los nuevos modelos surgen primero de cuestiones fundamentales que creen que tienen sentido y a partir de ahí se prueban en tiempo real. ¿Cuál es el proceso de selección de las variables que debe tener en cuenta un nuevo modelo? Mediante lecturas, por propia intuición?

Muchas gracias de antemano

18 Me gusta

Buenas tardes,

Muchas gracias por sus preguntas, sin duda muy interesantes. Ha tocado usted precisamente la parte cualitativa del fondo.

Ya hemos introducido de hecho un par de modelos que hemos estado analizando durante casi dos años.

No nos hemos puesto un límite de modelos titulares, pero entendemos que no deberían ser demasiados, por lo que en principio es bastante probable que las entradas supongan que otros vayan al banquillo. De hecho tenemos uno en observación. Con esto no queremos decir que no pueda volver a ser titular en un momento dado, dado que como saben ustedes, los modelos con los que partimos al principio no son flor de un día, sino que son fruto de la experiencia de muchos años de @arturop

Tal como usted mismo ha intuido con su pregunta, efectivamente la descorrelación es un factor que hemos tenido muy en cuenta para introducir un nuevo modelo, pues nos ayuda a estar mejor diversificados. De hecho también la tenemos en cuenta a la hora de analizar si uno debe ir al banquillo porque tiene mucha correlación con el resto. Entienda de todas formas que no es el único factor para tomar la decisión.

En cuanto a los criterios por los cuales entra o sale un modelo, nos apoyamos en lecturas, en copiar y comprender cómo lo hacen otros grandes inversores internacionales, en análisis fundamentales y estadísticos, y en probar cómo funcionan estas ideas durante un tiempo, examinando si la selección nos da el tipo de compañías que esperamos y qué desempeño tienen.

35 Me gusta

Muchas gracias por la rápida y detallada respuesta.

En ese sentido, ¿el pasar al “banquillo” a algún modelo se debe a que no da los resultados esperados (en función de parámetros de rentabilidad o rentabilidad ajustada por riesgo o comportamiento en un escenario particular) o porque entra uno con mejores “características” y se solaparían?

Lo digo más que nada porque imaginemos un modelo centrado en el factor value que históricamente a aportado una rentabilidad muy interesante pero que en los últimos años ha sido relativamente denostado, ¿qué criterio se seguiría para mantener o descartar dicho modelo? ¿Una comparación con su índice de referencia? O por el contrario solo se descartaría en caso de encontrarae una alternativa “mejor” (por poner un ejemplo que no tiene porque ser real, value con momentum).

Muchas gracias de nuevo por su transparencia y agilidad. Hace que mi convicción en el fondo se acrecente aun más si cabe.

7 Me gusta