Pero si necesitan dos ingenieros contarán o otros. Muchos ingenieros están ganándose la vida como profesores de secundaria.

Pero si, vieneb trabajadores no cualificados y se marchan profesionales con mucha formación.

Pero si necesitan dos ingenieros contarán o otros. Muchos ingenieros están ganándose la vida como profesores de secundaria.

Pero si, vieneb trabajadores no cualificados y se marchan profesionales con mucha formación.

Pues imaginen que los jóvenes no son nuestros, que han venido de fuera, que no disfrutaron nunca de los esfuerzos que se hicieron aquí…

Entiendo la preocupación por la sostenibilidad del sistema de pensiones, pero, si se pretende hacer un análisis completo de la cuestión, no se pueden omitir ciertos datos que a mi juicio son bastante relevantes:

1/ Un dato del que nadie habla es que la pirámide demográfica invertida, que es el origen del problema de la sostenibilidad del sistema de pensiones, es transitoria. Las previsiones de los organismos europeos en la materia prevén una reversión a partir del año 2050 a medida que vayan desapareciendo las generaciones nacidas entre los años 60 y 85, y se vayan incorporando al estrato superior de la pirámide las actuales generaciones jóvenes “despobladas”. A partir de ese momento el gasto sobre PIB de las pensiones se iría reduciendo hasta alcanzar cifras más sostenibles. Estas previsiones no incorporan posibles escenarios en los cuales el gap entre pensionistas y contribuyentes se reduzca, por ejemplo vía inmigración o crecimiento anormal del PIB.

2/ La cuestión entonces es si la economía española tendrá la capacidad de capear el temporal en el momento de mayor tensión sobre el sistema, previsto para el año 2050. Si hacemos un análisis comparativo con otros países europeos, la respuesta parece ser que si. En la actualidad hay, y ha habido en el pasado, países europeos que han soportado un peso de las pensiones sobre el PIB similar al que se prevé que tendrá que soportar España al rededor de 2050 (sobre el 15%). Italia, Grecia, Francia o Portugal soportan o han soportado pesos del 15-17% del gasto en pensiones sobre el PIB. Finlandia y Austria son otros dos países cuyo gasto en pensiones es superior en la actualidad al de España (aprox un 13% del PIB). De hecho, España gravita al rededor de la media de la Euro Area 19, es decir, de los países europeos que tienen el Euro como moneda oficial. Estos datos indican que el relato alarmista, y que sitúa a España como una excepción dentro de los países europeos, no se ajusta a la realidad. Esos datos los puede encontrar uno en Eurostat. Son públicos.

3/ El peso en relación al PIB y sobre los hogares es en realidad inferior, pues no tiene en cuenta toda la economía sumergida, que en España representa entre un 17% y un 22% del PIB dependiendo de las fuentes. Es decir, en el año 2024 en España se calcula que se crearon entre 270 mil y 350 mil millones de Euros que no se incluyen en el cálculo del PIB y que representan entre 5500 y 7000 euros por habitante.

No quiero decir con ello que no exista o vaya existir una presión sobre ciertas generaciones (entre las cuales me incluyo), pero ese relato alarmista de que hay que escoger entre el sistema contributivo de pensiones o la existencia del Estado español no se fundamenta en los “fríos números”.

Curioso ver también cómo este hilo comenzó hace ya más de ¡6 años! ¿Era 2019 el “a día de hoy” del título del hilo? ¿O es 2025? ¿O un hipotético año futuro? No me queda claro.

Hola a todos Ustedes,

En esta entrada voy a dar mi punto de vista sobre este tema de las pensiones, salvo que indique lo contrario me estoy refiriendo solo al caso de España.

Primero empezaré por hablar de los servicios que reciben nuestros mayores en forma de servicios o dinero público, pues a un jubilado eso le importa y mucho.

A modo de ejemplo, viajes subvencionados, locales y actividades para su ocio, geriátricos y asistencia a la dependencia.

También hay que tener presente que la mayor parte del gasto sanitario va destinado a este colectivo. La calidad de este servicio le afecta más también a este colectivo, pues por sus características vitales lo utilizan más.

Todo eso se debe tenerse presente. Pues no es lo mismo cobrar X y tener disponible un geriátrico subvencionado en el minuto uno en que lo necesitas, o que tener 2 años de lista de espera a 3000 euros el mes. O que te paguen la dependencia en domicilio con 1 año de retraso.

Mientras en España no estemos en una situación de un “estado fallido”, bien por llegar a ser una plutocracia o por otros motivos de degeneración, habrá pensiones. Mientras los jubilados voten en democracia tendrán pensiones.

Hago un paréntesis para contar una frase que viene a colación, una compañera de trabajo argentina me dijo hace unos 10 años: “Lo que más me alucina de España es como tratan a sus mayores, en mi país no pueden ni salir a la calle porque los atracan”.

Para mi este tipo de situaciones son el mayor peligro para los jubilados y las pensiones.

En lo referente a la recaudación para las pensiones:

Bajo mi punto de vista las pensiones se deberían pagar a cargo de los presupuestos generales del estado (PGE), igual que se hace con la sanidad.

Habría que desligar las pensiones de las cotizaciones sociales de las rentas del trabajo.

No tiene sentido que un colectivo de trabajadores cotice para los jubilados del momento, o que se hagan ratios de trabajador / jubilado.

Es el Estado como ente global quién tiene que asumir que, igual que se gasta X en sanidad, se tiene que gastar Y en pensiones.

Soy partidario de lo que se conoce como sistema 100% público de reparto intergeneracional, es decir, se paga a los jubilados de ahora con lo que se recauda ahora, pero a nivel de PGE.

No me parecen bien los planes privados “obligatorios” de pensiones, por múltiples motivos: Gastos en comisiones generadas para el sector financiero, escasa formación financiera del español medio, riesgos asociados al ciclo económico, etc.

Evidentemente si considero adecuado que cada uno privadamente con sus ahorros complemente su pensión como pueda y sepa.

Pero está claro que no todos podrán.

De los que puedan también está claro que la industria financiera española seguirá basando su modelo de negocio en la escasa formación financiera del ciudadano medio y se llevará el 2% del su fondo o el tipo de interés de la hipoteca.

Este modelo que propongo exigiría un replanteamiento total de la fiscalidad existente en España.

A modo de ejemplo, si se cambia la carga impositiva del trabajo actual de IRPF + Seguridad Social, por un impuesto progresivo al trabajo más bajo que el global actual, diferenciado por sectores y niveles de renta. Se podría grabar cada sector de forma diferente según sus características e intereses del país. Debería ser progresivo para reducir las desigualdades. Además, quedaría más claro cuanto se paga por el hecho imponible “trabajo”, para que toda la sociedad lo tenga claro y pueda comparar con otros impuestos del país.

Habría que replantear todos los impuestos existentes, para que recauden lo necesario, aquí cada uno tenemos nuestras preferencias y proporciones, de gastos e ingresos públicos, pero esto ya sería para otro hilo.

Luego está el tema fraude fiscal, resulta que un Inspector de Hacienda y su equipo de trabajo, recauda mucho más dinero levantando fraude de lo que cuesta pagar a dicho equipo. ¿No convendría aumentar el número de equipos de inspección hasta que no fueran capaces de levantar más fraude de lo que cuestan?, si un supuesto similar se diera en una empresa privada, seguro que aumentaría plantilla. ¿Es justo que un empresario que paga sus impuestos compita en el mismo mercado con otro que no lo hace? ¿Es justo que reciba los mismos servicios públicos un ciudadano que paga sus impuestos y un defraudador? En este tema vamos con mucho retraso y convendría ponerse al día.

En lo referente al pago de las pensiones

Este tema lo veo más desde un punto ético y moral que económico.

¿Cuánto recaudamos a nivel general de país?

¿Qué porcentaje debe ir a pensiones?

No veo que la pensión pública tenga que ir ligada al 100% a lo que ha pagado de cotizaciones sociales, pero si debe tenerse en cuenta, aunque esto sea un cambio de normas a mitad del partido.

Trabajar más o mejor debe recompensarse, por justicia y buscando la motivación del trabajador, pero una vez no trabajas, para mi entran otros factores más de necesidad.

Que puedan vivir con dignidad sea como sea su tipo de envejecimiento es para mí lo más relevante, pues las necesidades que puede tener un jubilado con respecto a otro pueden llegar a ser abismales.

Las rentas altas tienen más capacidad de ahorro. Las pensiones públicas deben tener un componente de redistribución de renta.

Respecto a la polémica reciente de que un jubilado cobra más que un trabajador, el problema viene de múltiples factores y el principal para mi se llama mercado de trabajo en España, cargado de impuestos hasta arriba, con una mala gestión de los RRHH por parte de las empresas, desempleo estructural, faltan unos perfiles profesionales concretos, se ofrecen empleos que se rechazan por su poco atractivo, etc.

Me pongo el paraguas y el chubasquero y les mando un cordial saludo a todos Ustedes.

Para mí no tiene sentido que una persona en edad de jubilación que tiene patrimonio suficiente para vivir holgadamente reciba además la pensión máxima por jubilación, independientemente de lo que haya cotizado durante su vida laboral. Mis padres están en esta tesitura, y aun así, no lo veo justo desde el punto de vista equitativo. Yo también me encontrare en esta situación si acabo trabajando hasta los 67…Para mí las pensiones públicas deben enfocarse en garantizar unos MINIMOS para que todo el mundo pueda vivir dignamente, ya sea llegados a la jubilación o por circunstancias de incapacidad para trabajar, etc. Este debería ser el objetivo del sistema público, ajustando las cotizaciones presentes a las necesidades en este sentido. Para todo lo demás, MasterCard, léase, planes de pensiones privados, inversión en fondos, en vivienda para alquilar, en ahorro en la cuenta corriente, bajo el colchón o lo que cada uno considere de acuerdo a su criterio. Así es como pienso y también me pongo el chubasquero para las críticas que me puedan caer en este tema tan espinoso… Saludos a todos

Este chaval está dando la batalla, pero como un día dé la cara igual aparece en los clubs de jubilados con un cartel del lejano oeste: Wanted Dead or Alive

Hola:

Buena idea esa de que el que tenga patrimonio suficiente, que probablemente haya tenido una base de cotización por encima de la pensión máxima y un IRPF progresivo al 50%, se le diezme más la pensión.

Además los siguientes pasos pueden ser (es una propuesta) echarlo de la sanidad pública (a la privada, por ocurrírsele optimizar el TIR durante su vida inversora) y más que le podría ocurrir si todavía le queda patrimonio después de un tiempo (y no es una amenaza ![]() )

)

Saludos.

Hola @DataRitmia, de la Sanidad yo no he dicho nada, pero soy partidario de mantenerla o mejorarla y que sea universal y publica para todos. Puede que si racionalizamos el tema de las pensiones, este objetivo se haga más posible. Saludos

Lo de la Sanidad lo dije yo (por racionalizar), además compruebo por ya bastantes casos que voy conociendo que la Sanidad Pública es como Privada para algunos (no existen colas para ellos) y para la mayoría es Pública si te llega a tiempo.

Saludos.

No acabo de entender… Podría dar más detalle? Gracias

Pues eso, hay mucha gente que intenta colarse y algunos lo consiguen (no hay que olvidar que estamos en España).

Saludos.

Personalmente yo tampoco entiendo por qué a aquellos que más dinero han ganado durante su vida (y por tanto más capacidad deberían haber tenido para asegurarse unos buenos ahorros llegada la hora de la jubilación) es precisamente a los que más esfuerzo debe dedicar el sistema para pagarles su pensión. Todo el santo día hablando de la redistribución de la riqueza y la desigualdad y cuando se habla de pensiones lo que se defiende es que reciba más quien más tiene, y menos quienes menos tienen.

Que cuando se aprueba una subida de 10% de las pensiones (es un ejemplo) se obvie el hecho de que se están subiendo 300€ las pensiones de los más ricos, y 100€ las de los más pobres, creo que es algo que debería sonrojar a más de uno que se dice defensor “de los de abajo”. Y me resulta complicado de entender.

Quiero decir, y esto sí es mi opinión personal e intransferible, cuando llegue (si llega, oajalá no, pero ya ve Ud. cómo pinta esto) la hora de congelar/recortar las pensiones, ese “diezmado” como Ud. dice por supuesto debe empezar por las más altas. Sin ningún género de duda.

Por poder podrían hacerse cositas si se quisiera por ejemplo no entiendo como en mi ciudad cualquier jubilado, independientemente de su renta, tiene transporte urbano publico (bus) 100% gratuito, y a nivel autonómico con descuentos muy importantes.

Igualmente beneficios como los viajes del INSERSO pues podrían ser de pago para los pensionistas con mayores rentas. La cuestion es que en este pais hay 8 millones de pensionistas y todos los partidos se cuidan muy mucho de hablar de cualquier tipo de recorte que les afecte porque les va en ello la posibilidad de gobernar.

¿Redistribucion de la riqueza?. Jejeje…Que se puede esperar de un Gobierno que pacta los privilegios que pacta con los partidos nacionalistas de las CCAA de las que depende, inclusive tragandose el principio más lesivo para la igualdad de los españoles como es el de la “ordinalidad” catalana con su cupo. En fin…

Es un tema, como Ud. dijo, complejo.

Conozco matrimonios de jubilados con dos pensiones máximas en casa (bruto 90.000 € /año), algunos hasta sin hijos (y nietos), que para más inri no se pierden un viaje de los del Inserso. Si de mí dependiera, le quitaba la pensión a uno de ellos y los viajes que los paguen ellos al 100%.Y punto ![]() .

.

Saludos.

La limitación de las pensiones que se perciben en un hogar al valor de una pensión máxima, independientemente de la base y de los años cotizados, al igual de lo que ocurre con la pensión de viudedad unida a la pensión cotizada propia, es una medida que, en mi opinión, guste o no, tarde o temprano llegará.

Otras medidas que se irán incorporando serán la reducción progresiva de la horquilla entre las pensiones máximas y mínimas, vía congelación de las primeras, así como, se considere justo o no, el cálculo de la pensión en función no solo de la base y de los años cotizados, sino también del patrimonio personal.

Este último aspecto, aunque desde un punto de vista personal a uno no le haga mucha gracia, hay que tratar de ser objetivo y, aunque uno no comparta por forma de ser y por vivencias personales una actitud despilfarradora en la vida, hay que reconocer que, a igualdad de ingresos y de carga fiscal directa, una persona con menos patrimonio ha gastado más en general, pagado más impuestos indirectos al consumo (IVA), generado mas facturación y, posiblemente, más beneficios a varias de las empresas de las que muchos somos accionistas directa o indirectamente.

Parece que va a llover. Me dispongo a salir con el atuendo adecuado.

Alucinante su planteamiento. No salgo de mi asombro. A ver si nos enteramos en este país de que las rentas altas no van asociadas a ricos de nacimiento, herederos fortuitos, ni gaitas por el estilo, sino al trabajo duru, a la renuncia a pasar tiempo con la familia a cambio de procurar un mejor nivel de vida para todos ellos. Si a esa persona que lo ha dado todo, le salen las cuentas para dejar de trabajar a los 55, ole sus…pero lo que no se puede es excluir a este colectivo por el mero hecho de estar por encima de la media a nivel de rentas.

Es una cuestión muy difícil de resolver. También se podría excluir de la sanidad pública a los que no hacen deporte, beben, fuman… porque al final todos esos van a recibir mucho más de lo que aportan. ¿Qué es lo correcto? Yo no lo sé, aunque parece que algunos de ustedes lo tiene clarísimo, lo cual, dicho con todos mis respetos, se acerca más a defender una ideología que a intentar buscar la mejor solución.

Buenas:

Tras 25 años sin ganar un partido en la Primera (el R. Oviedo), reina demasiado optimismo por aquí.

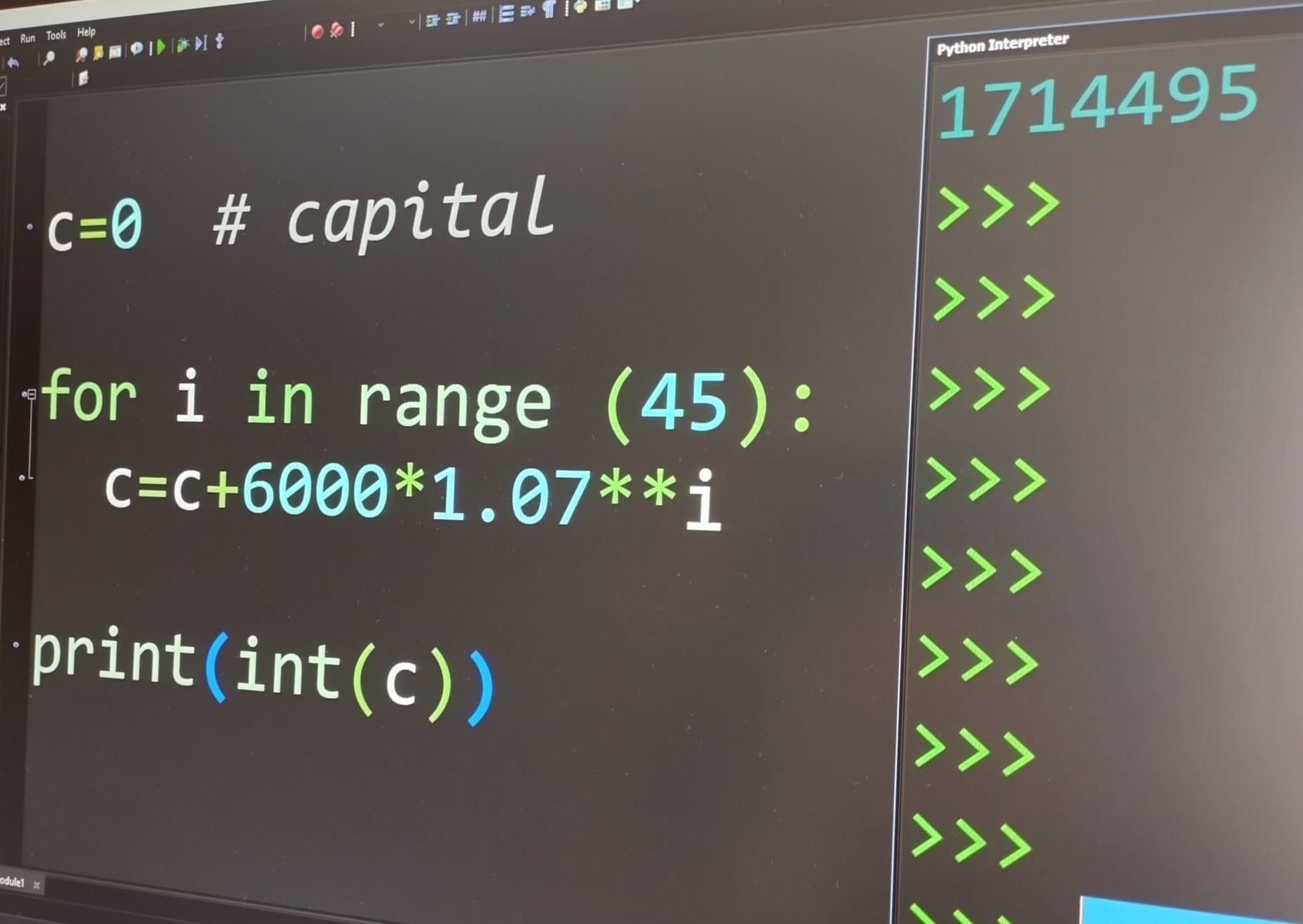

Vamos con un CASO PRÁCTICO:

Dos jóvenes (o jóvenas) E y P comienzan ahora su trayectoria laboral en la que van a ganar lo mismo, cotizar lo mismo, durar lo mismo (45 años), …

La única diferencia es que E es practicante de la filosofía epicúrea (fuma algo, terracea bastante, come fuera de casa a menudo y tal y tal y tal). En resumen, no ahorra como si de una cigarra se tratara.

Sin embargo, P es más bien peripatético: más de pasear, se hace socio de +D (hasta Patreon se hace), … ; y fruto de ello logra ahorar 500 € mensuales, los cuales va invirtiendo religiosamente según los consejos de aquí y logra un rendimiento bajo del 7% anual (para nosotros, bajo ![]() ).

).

Ponemos en marcha el Python:

O sea, a la hora de jubilarse E tiene un Capital=0 y P tiene un Capital= 1.714.495 €.

Al final, llega el retiro y eso que tiene P es considerado por los amantes de lo ajeno como un “capital suficiente”, luego le expropian la mitad de la pensión x que le correspondería, sin embargo a E se le da x de pensión + viajes Inserso (incluidos los termales) * billetes gratis tren y autobús + otras canonjías en Paradores Nacionales + plaza subvencionada en geriátrico público o concertado (es que es pobre).

Saludos.