Cada vez hacer un resumen de conferencias de las principales gestoras seguidas por los inversores, y en este caso, de la filosofía Value es un tanto redundante dada la facilidad en ver la Conferencia vía web, y que desde luego recomiendo a cualquiera que le guste un poco la inversión con Sentido Común.

https://www.youtube.com/watch?list=PLk1SRPvcwmDwOSN_fDcObgDfngE_WByzm&v=BVftoO1JHzw

En mi opinión, (y en la práctica), Magallanes reune todas las características necesarias para estar cómodo con una inversión a largo plazo, aparte de aunar todas las razones lógicas que busco a la hora de invertir. Si tuviera que resumir las decenas de fondos de inversión que tengo en mi cartera, y lo que busco como resultante final, sería Magallanes.

Dicho esto, y como ya uno va sin bolígrafo a estos sitios sabiendo que puede ver la Conferencia las veces que se quiera, simplemente detallo las características que me fueron de más interés:

Fondo IBERIA

-

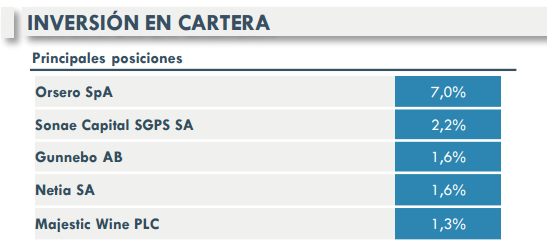

Fondo IBERIA, 28 valores, las 10 primeras posiciones suponen el 45% de la cartera.

-

Liquidez al 15%.

-

Gas Natural, ENCE, SONAE, Mapfre como principales posiciones.

-

La mayor exposción a Portugal desde que se iniciara el fondo con más de un 25%. Esto explica que el fondo no siga los índices domésticos al alza, dado que se están comprando valores que están cayendo como CTT, SONAE, NOS…

Fondo European

-

37 valores, las primeras 10 posiciones pesan cerca del 40% del fondo. Liquidez sobre el 12%.

-

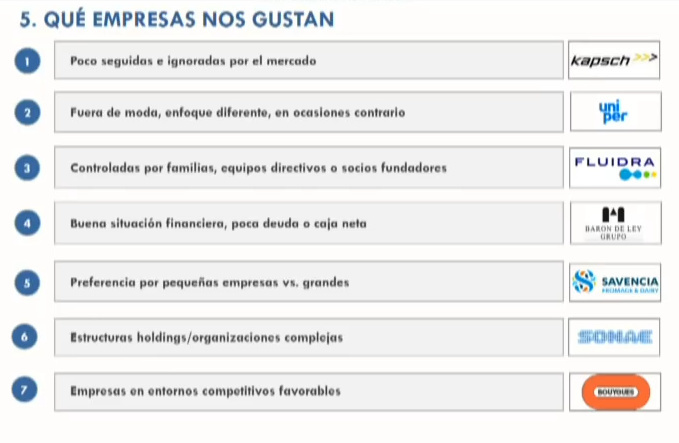

Savencia, bouygues, Orkla Foods, E-on, principales posiciones.

-

Las principales posiciones, no siendo E.ON, controladas por familias.

FONDO MICROCAPS.

Se verán más datos próximamente.

-

Empresas que no por pequeñas son menos conocidas.

-

Negocios muy fáciles de entender. (Agrícola, Frutas, Maquinaria Cerámica, Farma…).

-

Gran oportunidad de rentabilidad. Pero en mercado ilíquido. Hay veces que no se cruzan acciones y hay que comprar en el mercado de bloques.

-

10 posiciones primeras suponen el 33% de la cartera.

-

50 valores componen la cartera, con una inversión al 70%.

El 25% de las empresas están en Italia. A la pregunta de por qué no hay más empresas de este tipo que sean francesas, que son tradicionalmente las que lo hacen muy bien y había siempre un nicho de mercado en esa localización. La respuesta es clara, lo hacen tan bien, que ya están “caras”.

- 10% de la cartera en inversión en UK / Libra.

Cierre de fondos por aumento de capital que limita la rentabilidad/forma de hacer las cosas.

-

IBERIA sobre los 400/500M€

-

Europa sobre los 1500-2000M€ (no se ve riesgo de que ocurra a medio plazo, se está lejos de esas cifras).

-

MicroCaps sobre 100M€ (ya hay 40M€. Si en 6 años ese capital ha doblado, sólo sin aportaciones ya estaría al borde de cerrar. Supongo que el año que viene con el valor estabilizado de capital, se podrán hacer las preguntas pertinentes al respecto).

Errores de Inversión:

-

Pescanova en vida profesional, que enseña a que hay que estar a lo que pasa con las auditorías y a comprobar los números.

-

Se remiten a una carta a los inversores para señalar la inversión en BW Offshore, que salió comido x servido, no sin ampliaciones y ver que se podía haber perdido gran parte del capital. ==> COMPRAR SÓLO POR VALORACIÓN NO ES SUFICIENTE.

-

SOBRE VALORES EN LA CARTERA.

-

Gas Natural. No está puesto en valor todo el valor de los activos que tiene la empresa.

-

Savencia cuando entraron estaba con un 100% de objetivo, y ahora vuelve a estarlo.

-

CTT confían en la acción, aun con los problemas que el mercado parece ver.

-

Comentan de pasada que Arcelor también la tienen en las dos carteras junto con SONAE.

De la presentación de Pat Dorsey, igual se merece otro post al respecto.

De las compañías que salieron 2 veces en su presentación una fue SAP  , las otras Amazon e Inditex.

, las otras Amazon e Inditex.