Aunque no suelo, hoy voy a probar a escribir un poquito.

Siguiendo el foro, no puedo evitar que hay unos cuantos temas estrella entre los que destaco:

- Comisiones (que casi diría que es obsesivo)

- Ratios y más ratios

- Empeño en un Buy & Hold casi en forma de mantra religioso.

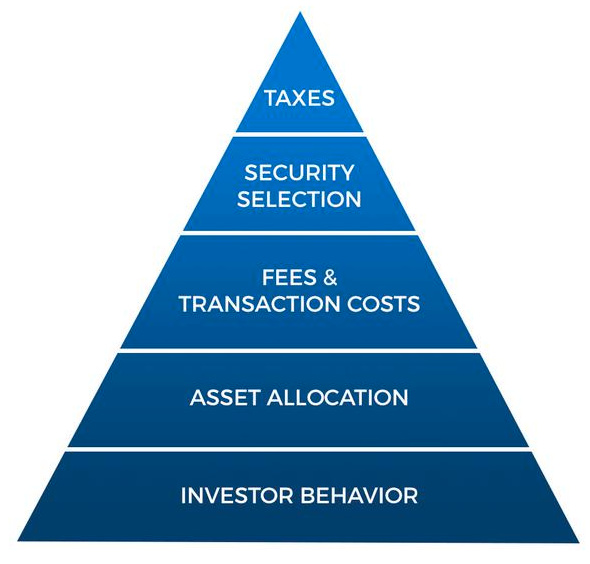

El caso es que navegando por la web he encontrado este largo pero interesantísimo artículo (para el inversor novato creo que es una gran guía de bolsillo) que incluía este interesante artículo.

Y ya que la mayoría de los presentes nos jactamos de contrarian voy a hacer yo un poco de lo mismo.

-

Comisiones:

a) Hasta cierto límite ¿no deberíamos entender que es necesario mantenerlas a un nivel aceptable e incluso alto si queremos que los fondos cierren a cal y canto para nuestro interés? Porque si yo fuera gestor, y aún siendo honrado, en cierto punto me preguntaría ¿y para que me doy yo el tute por cuatro duros si ya es menos que lo que genero con mi supuesto alpha? O para que voy a bajar a la mitad la comision, tener el doble de pasta, el cuádruple de partícipes y 10 veces más problemas?

b) ¿No deberíamos fijarnos más en el alpha generado y la volatilidad? O un paso antes, mejor en la filosofía, estrategia y tácticas de inversión? A mi si me cascan un 30% anualizado sin casi volatilidad, pues que quieren que les diga, que lo de las comisiones… -

Ratios

Tras años de estudio de ratios he entendido que son lo que son. Una medida de un aspecto muy concreto no extrapolable (y repito no extrapolable). Perogrullo? Quizá alguno de los foreros cuantitativos pueda dar una idea más teórica de por qué los ratios han de ser tratado con mucho cuidado ya que las relaciones de causalidad y las inferencias que de ellos se pueden sacar pueden llegar a concluir que un Ford Fiesta de 140 Cv del año 1990 es muchísimo mejor que una moto BMW R25 de 60 Cv pero mucho peor que un tractor de 150 Cv de 1980 -

Buy and hold: Un modelo de negocio por muy solido rocoso y fososo que sea puede cambiar ¿Obvio? pues parece que no. La gestion Buy & Hold requiere comprar y sentarse, de acuerdísimo. Pero ¿no hacer un seguimiento como si de la última start-up se tratara? Bueno, igual no tanto, pero tengo mis dudas de esta forma de ver el B&H. Al menos a Munger no le he visto afirmar que el se desentienda de sus posiciones activas

Ahi dejo el debate!

) no lo veo como algo por lo que preocuparme.

) no lo veo como algo por lo que preocuparme.