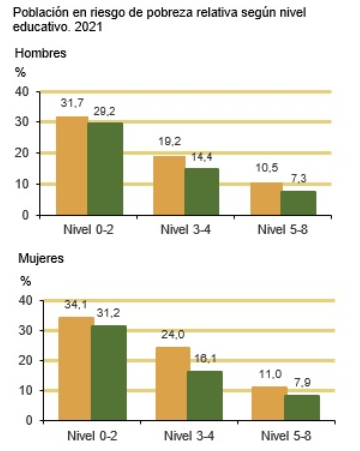

Pues no sé las cifras exactas, sé que muchas familias tienen problemas para pagar alquileres y alimentarse bien, cosas básicas, pero me parece interesante este gráfico:

Y esta noticia:

Creo que Europa está cediendo ante nuevas potencias, que hace 50 o 75 años se veía más natural trabajar para progresar como ahora en Corea, Chequia, Lituania, Letonia, Estonia y sobre todo China.

Pues de forma subjetiva. Me parece más arriesgado aquello que puede perder más valor. Para mí, la gran ventaja de la inversión inmobiliaria, de tener un vivienda donde vivir, es que además de poder venderla que me parece secundario porque en algún lugar tengo que vivir ya no tengo que pagar para tener donde vivir. En el año 2000 contratamos una hipoteca mi mujer y yo que acabamos de pagar en menos de 14 años utilizando lo que nos devolvía Hacienda para reducir la cuota nada más recibir la devolución.

Ya se que las obligaciones de Audasa son de una empresa que no es de las mejor calificadas en cuanto a su solvencia, pero durante años era casi lo único que había. Ahora los fondos monetarios y de renta fija ya dan algo razonable y creo que como la mayoría de gente me parece más arriesgada y más rentable a largo plazo la renta vairable que la renta fija.

Tiene razón, pero ahora le doy más vueltas porque llevo muchos años muy buenos. Realmente y me lo preguntó @Camacho113 en Mis carteras indexadas + renta fija - nº 2 por camacho113 pero ahora empieza a remover mi cabeza.