Así es @Fabala, no es lo mismo una fase de construcción de cartera, donde pueden entrar fondos nuevos con abundancia que una fase en la que el tamaño de la cartera es ya muy superior a cualquier aportación nueva que se pueda hacer. Y, desde luego, no es lo mismo tener 25/30 años y una perspectiva a muy largo plazo que, como es mi caso, estar al borde de los 52 y pensar que no creo que siga en mi actividad más de cinco años. Por ese motivo, mi foco está desde hace ya tiempo en el riesgo y en buscar la forma de reducir el mismo sin reducir de forma alarmante el potencial de rentabilidad de la cartera.

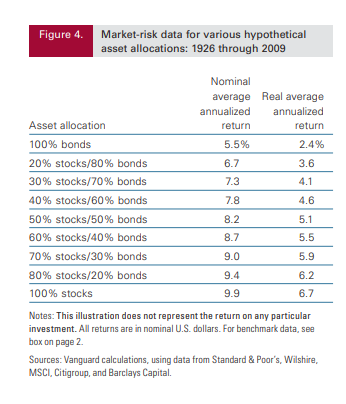

Y aquí es cuando viendo estudios de Vanguard, por ejemplo, resulta que en el pasado ha sido posible reducir de una forma relevante la volatilidad total de la cartera, reduciendo de una forma muy limitada la rentabilidad de la misma, simplemente introduciendo renta fija. Es por ello que lo que estoy haciendo en la actualidad o proyecto hacer en el futuro es lo siguiente:

1.- Diversificar muy ampliamente entre la renta variable que, en la actualidad es el 100% de la cartera. De hecho, cuando he aumentado de forma significativa la diversificación he notado de forma empírica, en cada caída de mercado, que la volatilidad se reduce mucho.

2.- Introducir renta fija en la cartera. Siempre he sido reacio a introducir renta fija en la misma por aquello de que a largo plazo la rentabilidad mayor ha estado y es casi seguro que estará en la renta variable. Sin embargo una cosa es la teoría y otra muy distinta la práctica, puesto que lo principal es, ante todo, dormir tranquilo. Viendo ciertos estudios, se aprecia como reducir la volatilidad de una forma considerable sólo cuesta unas décimas y, tal y como ya he dicho, creo que es más importante obtener una rentabilidad satisfactoria con una baja volatilidad que la mayor rentabilidad posible con una gran volatilidad, con los consiguientes problemas para conciliar el sueño y acidez de estómago

3.- Rebalancear, que es algo que también colabora en reducir la volatilidad a largo plazo y encima puede aumentar la rentabilidad total. Ahora bien, en este caso estoy pensando no en un rebalanceo al uso, es decir, volver a su lugar inicial los pesos de la renta fija y variable, sino en un rebalanceo ponderado de tal forma que los porcentajes de renta variable y fija en la cartera oscilen en función de los porcentajes de caída en el mercado. Ideas que, no obstante, hay que implementar con unas reglas claras y precisas, puesto que lo que también deseo es que los eventos sucedan de forma autómática en base a unas reglas prefijadas, porque la expediencia me indica que la decisión humana, basada en la emoción o sensación del momento, no es lo más idóneo a lo hora de tomar decisiones de inversión.