Abro hilo para hablar del Vix. Alguno invierte en el? Hace tiempo intenté hacerlo y encontré un fondo de Amundi pero hacía estrategias por su cuenta y no me convenció. Alguien conoce algún etf que lo replique bien?

3 Me gusta

Yo temo no poder responder su pregunta directamente, pero sí puedo hablar de mis inversiones en este producto. En su día compré calls del Vix ¿Sabe cuándo lo hice? En diciembre de 2019, con el Vix en 11 si no menos. ¿Sabe para qué vencimiento? Febrero o marzo 2020. Tendría que mirarlo exactamente ![]()

Hice un 80% ó 100% y cerré la posición. No puse gran cosa. Era play money. Aposté a que se revolverían las aguas del río cuando todo estaba en silencio.

Y, a pesar de mi retorno en aquella inversión, no recomiendo comprar calls del Vix. Futuros puede tener más sentido.

En la actualidad he comprado put(s) sobre el SPYY, creo recordar. Lo hice cuando el Vix estaba en 19 o así. Por tanto una subida del mismo podría revalorizar esas puts. Sin embargo mi strike es algo bajo. En el equivalente al 4020 de S&P o así. Pero bueno, mi cartera ha corrido mucho y quiero consolidar un poco los hitos alcanzados.

Tampoco me cubre mucho el put(s) sobre el SPYY, pues lo que parece hacer oscilar mi cartera es $Baba, que pesa un 16% y se mueve cosa fina.

8 Me gusta

Quiero elaborar brevemente sobre esto, porque creo sería algo que aborda mejor el objeto de su hilo, @Tracii.

Cuando compro una call o una put sobre el Vix, las oscilaciones que este tenga cuando aún queda bastante tiempo, semanas o meses, para el vencimiento afectan relativamente poco al valor de susodichas opciones.

Es importante conocer qué se persigue adquiriendo según qué producto. Para este caso concreto de adquirir opciones sobre el Vix, si lo que se persigue es sacar tajada -como hice yo- de que se revuelvan las aguas, pienso que no es el producto más adecuado. Y el motivo es el que he comentado en el párrafo anterior.

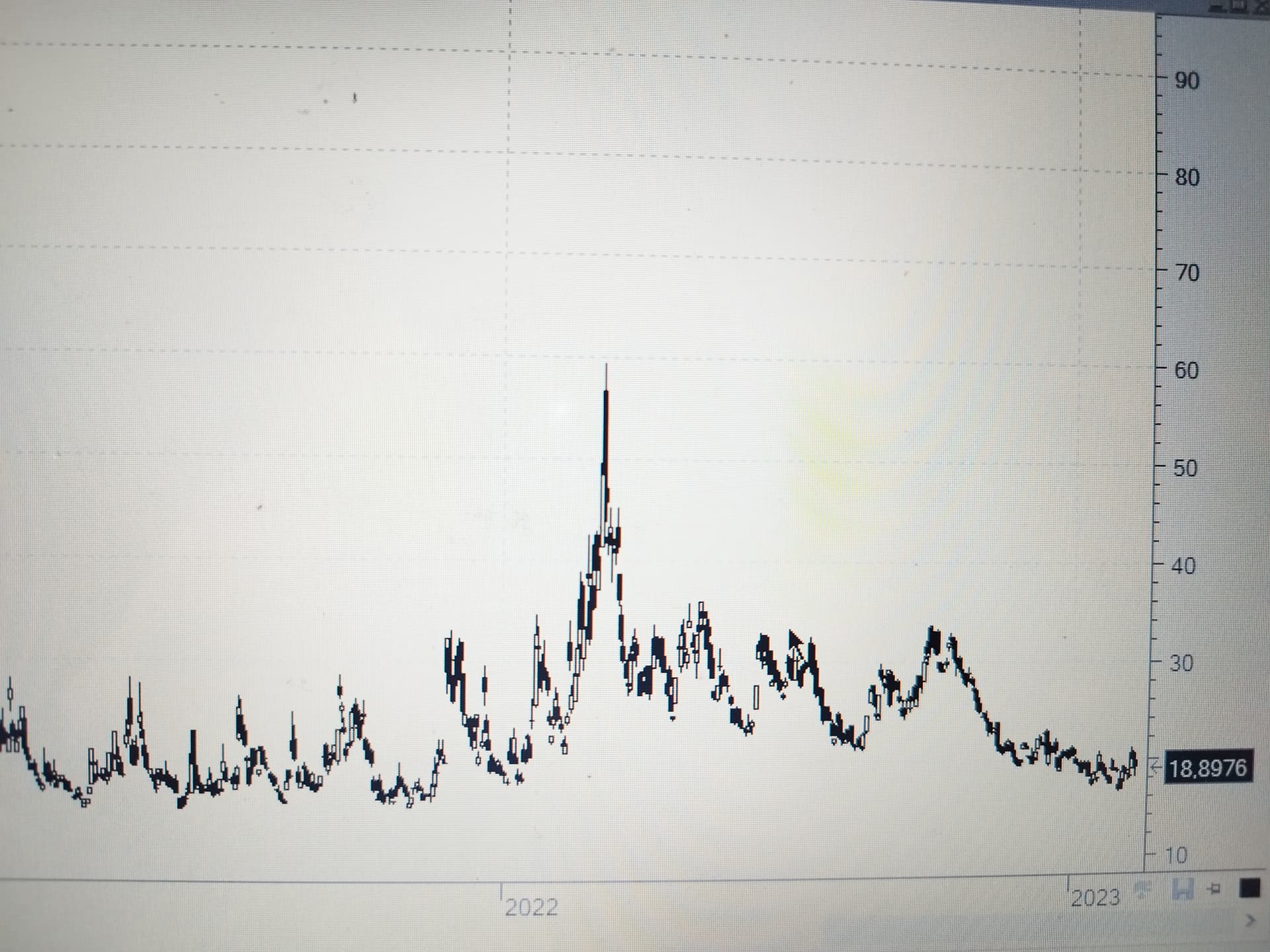

Imagine que se gasta mil euros en adquirir calls del Vix. Piensa que se podrían remover las aguas en algún momento de los próximos 3 meses, y por ello opta por un vencimiento de este plazo. Pensemos que contratamos tal producto hoy mismo, con el Vix, creo, por debajo de 19. Y resulta que acierta. Dentro de 3 semanas se viene una buena y el Vix salta a cerca de 30 en pocas sesiones. Sin embargo, sus calls a 3 meses no recogen en el precio mucha de esta subida del índice Vix ¿Por qué? Pues porque dentro de 3 meses, esto es a mediados de mayo, Dios dirá. Que dentro de 3 semanas el Vix esté cercano a 30 no vaticina mucho dónde puede encontrarse el Vix en mayo. Su producto apenas se ha revalorizado. Su protección contra la volatilidad, o bien su apuesta al incremento de esta, no se ve reflejada gran cosa en el precio de sus calls. En este sentido las opciones sobre el Vix van a comportarse de forma distinta a las opciones sobre acciones o ETFs. En mi opinión, no sirven de gran cosa, para protegerse contra la volatilidad. Hay que acertar también con cuándo tendrá lugar esta volatilidad. Lo cual no es para nada sencillo. Yo tuve suerte y mi market timing fue acertado (de chiripa). El mercado pasó de un periodo largo de calma absoluta, con el Vix moviéndose principalmente entre 11 y 13 si no recuerdo demasiado mal, a un entorno donde la volatilidad pasó a estar entre 30 y 80, para luego “asentarse” entre, digamos 19 y 35, que sería el periodo actual. Todavía queda cierto efecto post-traumático, por así llamarlo, de febrero-marzo 2020. Si bien se puede argüir que no tiene que ver con entonces sino con el nuevo entorno de inflación elevadas, potencial recesión, etc.

Por esto digo que los futuros podrían hacer un mejor trabajo si el objetivo es el de protegerse contra la subida de la volatilidad, o de especular con una subida/bajada de esta.

Yo personalmente prefiero adquirir puts sobre un índice bursátil, o en su variedad mini o micro, para cubrirme de subidas repentinas de volatilidad. En tanto que opciones recogen en su precio la evolución de la volatilidad a la par que, al ser opciones sobre acciones o índices de acciones, no tendrá que acertar tanto con el timing. Si me compro una put sobre el S&P con strike 4100 y este índice cae a 3900, el valor intrínseco de la put aumentará acordemente. A diferencia de las opciones sobre el Vix, donde no existe mucho valor intrínseco como tal hasta que no estamos muy cerca del vencimiento, por la propia naturaleza de la evolución de su cotización.

7 Me gusta

No puede existir dicho producto. Aquí el factor tiempo juega un papel importante y no tiene sentido esperar que uno doble capital si el VIX pasa de 15 a 30 al cabo de 5 o 10 años.

Creo que es la muestra como hay información que no tiene ningún valor como inversión.

Aunque el efecto es mucho menos exagerado, también pasa si uno se pone corto o se apalanca en un largo periodo de tiempo, como tiene que tener en cuenta otros elementos a parte del simple precio del índice.

O más exagerado en el caso de algunas materias primas donde el almacenamiento tiene su precio, entre otros.

3 Me gusta

yo le diría que se echara un vistazo a esto… https://www.schwab.com/learn/story/vix-etfs-facts-and-risks

5 Me gusta

Más literatura: https://www.fundssociety.com/es/opinion/como-ser-value-investor-y-minimizar-el-impacto-de-una-recesion-economica/

Yo acabo de comprar put sobre el S&P. Un 2% OTM.

Vencimiento sept 2023.

A ver qué tal se da, no es un trade que esté habituado a hacer. Pero quiero intentar proteger parte de lo ganado.

4 Me gusta

Si bien mi cartera cae a plomo, he de decir que el market timing de esta compra ha sido bien certero.

1 me gusta

¿Cómo gestionará esta Put? (Cerrar con x% ganancia; llevarla a vencimiento; Cubrir parcialmente ganancias con venta Put OTM del mismo u otro vencimiento … etc.)

1 me gusta

La idea inicial de esta compra, que es la 2a que he realizado nunca con este propósito y la más importante de las dos, era proteger parcialmente mi cartera de una caída del mercado. Por ello, no iba mucho más allá de que supusiera un coste hundido si la cosa seguía subiendo -coste que pago a gusto por el rally que ha tenido mi cartera- o bien tener cierta compensación si la cosa se tuerce.

No obstante, de aquí hasta septiembre tengo tiempo para pensar qué hacer con ella. Me gustaría estudiar las griegas de la misma, para hacerme una idea de cuándo, cómo y si quiero vender la posición. Tengo entendido que el theta decay se acelera hacia la recta final de la vida de la opción. También me interesa el vega decay que, aunque creo que es un concepto menos utilizado, estoy algo mosca porque, a pesar de llevar un +33% en la posición, tan sólo un 5% es atribuible al incremento del valor temporal, siendo el resto valor implícito. Dicho de otra forma, me tiene mosca que la subida del Vix del 18’5 de cuando compré al 23 de hoy apenas ha repercutido sobre el valor de mi put.

De momento expectante porque apenas han pasado 2 sesiones desde que abrí esta posición y quiero ver un poco como respira, al no ser mi operativa habitual. Muy a ojo le diría que me esperaría al verano y si la tengo bastante ITM y el valor temporal que aún conserva entonces me parece generoso, igual realizo ganancia. Pero le digo que es muy a ojo, porque entonces habré de ver muchos más factores sobre mi cartera para tomar tal decisión. Recuerde, como dije arriba, que esta compra de cobertura la acometí por la cota simbólica alcanzada por mi cartera desde inicio de doblar el capital inicial (retorno ponderado por tiempo), el rally de la misma así como del S&P en 2023, y un Vix que me pareció relativamente bajo y atractivo. Estos factores serán también de importancia en el momento de decidir enajenarla. Si tal momento llega.

4 Me gusta

Muchas gracias por sus explicaciones.

He utilizado coberturas durante varios años y varias veces me he encontrado en una situación parecida a la suya.

La principal lección que he tenido es que lo más eficiente es definir antes de abrir una cobertura lo que se va a hacer con ella, en función de los distintos escenarios que puedan ocurrir, para evitar de correr el riesgo de hacerse arrastrar por los acontecimientos.

Piense que estemos en Febrero de 2020, justo antes de una gran caída, con una cobertura abierta con vencimiento Septiembre.

Empiezan las caídas, la cartera sangra y la Put compensa algo; ¿Qué hacemos? ¿Y si sigue bajando?

Empieza el rebote, que, en esta ocasión, es muy rápido; la cartera se recupera y la Put pierde parte de lo ganado, y si hay continuidad empezará a perder todo su valor.

En casos como estos, tomando decisiones sobre la marcha, lo más probable es que la cobertura sirva solo si la caída coincida con el vencimiento.

En fin, hay muchas variables a considerar, y he encontrado que tener unas reglas que me guíen en mi proceso decisional, sobre cuando abrir, como abrir, si y cuando hacer ajustes en la posición, durante su vida, en función de los distintos escenarios que puedan ocurrir, no solo puede ayudar a mejorar los resultados, sino que, sobre todo, aporta paz mental, que es uno de los objetivos que busco en relación a la gestión de las coberturas.

6 Me gusta

Entiendo. Lo que veo comenta parece priorizar sacar el mayor beneficio de esta put adquirida.

Mi prioridad era otra, bastante más simple. Pagar un dinero de aquí a septiembre que me proteja de caídas. Si hay una caída descomunal en verano la cobertura protegerá lo suyo, y si rebota y recupera niveles previos a esa caída dejará de proteger. Es en esencia lo que busco. Mirar de optimizar cuándo y cómo puedo sacar mayor tajada es para mí un objetivo, si se me permite, secundario. Digo si se me permite porque lógicamente todos queremos sacar la mayor tajada de aquello en lo que invertimos.

Sé que suena poco sofisticado. Quizá es por esto que no suelo comprar coberturas. Encuentro que más allá de comprar una cobertura a vencimiento entramos más en territorio market timing, lo cual no es el objeto de esta operación.

Pero por no parecer que repito una serie de lugares comunes y que no abordo lo que se me dice, sí tengo cierta noción (más subconsciente que consciente) de lo que me vería inclinado a hacer en según qué escenarios. Pero es que estos pueden ser tan diversos que intentar siquiera imaginar algunos de ellos se me antoja un tanto fútil. Pero para que no se diga voy con uno. Uno de tantísimos posibles.

Abril de 2023. El S&P ha caído a 3600 y yo, estoico, sigo con mi put en cartera. El VIX ha subido a 40 y no tengo excesivas necesidades personales de liquidez. A priori le diría que en tal caso probablemente conserve la put. Al cabo, la adquirí porque quería protección y venderla supone dejar de tener esa protección. Además, venderla supondría especular con que el mercado va a salir de ese atolladero de ahí a septiembre y que la ocasión la pintan calva para venderla y llevarme un buen pellizco. Le diré más, si decidiera venderla probablemente tampoco me tiraría de los pelos. He sacado tajada de la cobertura que un día adquirí, y quiero cobrar esa compensación en ese momento porque, pongamos, con la volatilidad tan alta estoy cobrando pingües primas que llenan mis arcas cuando peor lo hace el mercado.

No estoy particularmente preocupado, ahora mismo, por optimar la gestión de esta put. Precisamente porque no está comprada para que sea gestionada en exceso. Si con el tiempo cambio de opinión respecto a esto, no se me caerán los anillos en admitirlo y comentarlo aquí.

Pienso en Cobas AM cuando compraron esa cobertura EUR/USD. No sé si tenían estimados una serie de escenarios y un proceder determinado en cada uno de ellos. Creo que cubrieron divisa porque el dólar estaba muy caro (¿o era al revés?) y simplemente deseaban protegerse de una eventual corrección hacia el tipo de cambio razonable según fundamentales. Sin embargo no sé si pusieron demasiado esfuerzo en conocer de antemano en qué escenarios concretos se verían empujados a cerrar la posición. Creo, y me puedo equivocar, que fue una cobertura ideada a vencimiento. La mía va en ese sentido.

Ello no quita, como dije en mi anterior comentario, que quiera hacer unos cuantos cálculos con las griegas, sobretodo en lo relativo al paso del tiempo y a la volatilidad implícita, y cómo y cuándo ello puede afectar al valor de mercado de mi cobertura.

Recuerdo que es una cobertura modesta en el sentido de que no cubre una gran parte de mi cartera.

5 Me gusta

Permítame unos comentario adicionales @Amat; son tan pocas las ocasiones de poder hablar sobre estrategia de opciones, y hay que pillar las ocasiones al vuelo ![]()

Efectivamente hay muchos objetivos diferentes que se pueden perseguir con las coberturas y, en mi caso han evolucionado con el paso del tiempo.

El elemento común suele ser el suavizar las oscilaciones de la cartera, y a partir de allí se puede buscar algo más especifico.

Hace unos años, más que sacar beneficio a las coberturas, lo que buscaba era generar recursos para poder invertir en los momentos más oportunos, mientras que ahora la cobertura la gestiono como barrera contra riesgo extremos, como si fuera un seguro: en el 99% de los casos será un coste y solo si ocurre el 1% de escenario extremo me servirá.

No se el detalle de la gestión de la cobertura de divisa de Cobas; lo que había escuchado decir a Paramés era que tenía sentido cuando el cambio €$ estaba por de bajo de su nivel medio de Purchase Parity, dando a entender que cuando estuviera por encima no tendría razón de ser;

en general se me hace raro pensar que no hagan una gestión activa de ella tal como lo hacen con su cartera, comprando cuando algo baja y vendiendo, por lo menos parcialmente, cuando sube, aprovechando el rolo de los vencimientos.

8 Me gusta

Vd lo ha descrito mejor que yo. Con muchas menos palabras ![]()

7 Me gusta

Alguno usa el VIX para invertir?

En mi caso es casi el primer “índice” que consulto. Me da de un vistazo el mood del mercado. Para operar con opciones lo encuentro especialmente útil porque estas, según como se operen, pueden depender mucho de la volatilidad. A esto tengo que aniadir que no soy experto y que puede que haya herramientas mejores. En cuanto invertir directamente en él, suscribo lo comentado y tampoco lo veo.

1 me gusta

Tienes los fondos de amundi q menciona rafael ortega en esta charla y tb etfs pero no los he mirado

https://www.youtube.com/live/Zf-amhs-F6Y?si=NugNGjjIh2c9ANeQ