Originalmente publicado en: ¿Value, growth o growlue? Quizás lo mejor es quedarse en un punto intermedio. – Alea jacta est

Buenas tardes amigos,

El motivo del presente post es hablar a «grosso modo» sobre la «eterna lucha» entre value y growth y de como cada vez me siento más identificado con un estilo de inversión intermedio entre ambas filosofías, es decir, entre el deep value más purista y las estrategias de hyper crecimiento, estrategia que hoy se ve más beneficiada si cabe por el efecto Dunning – Kruger, en el que personas más bien neófitas (entre las que me incluyo) tienden a sobreestimar sus cualidades a la hora de invertir porque les ha salido bien determinadas inversiones en acciones «disrruptivas».

Por otra parte, y desde el extremo contrario, en los libros más puristas de value investing (como «El Inversor Inteligente» de B. Graham) se defiende la idea de que las mejores inversiones están relacionadas con la compra de empresas a un PER bajo, mientras que comprando empresas a múltiplos altos obtendremos resultados mediocres a largo plazo, siendo este tipo de inversión más bien cosa de locos.

En el siguiente gráfico, adjunto una imagen que me hizo bastante gracia de lo que viene siendo el marco mental de la inversión desde el punto de vista «deep value»:

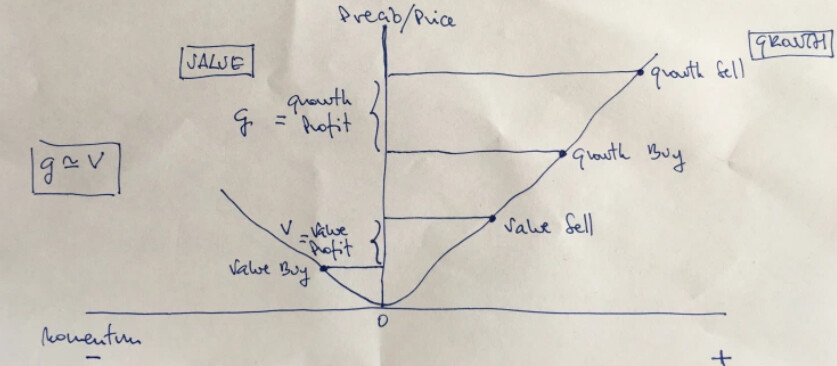

Un tercer punto de vista, y observando la forma de invertir de grandes inversores como Terry Smith, Peter Seilern, Franz Weiss, y un sin fin de quality growth investors se refiere a la inversión en empresas de mucha calidad a precios algo más exigentes primando la calidad por encima de todas las métricas y, sobre todo, factores como la visibilidad del negocio o el retorno sobre el capital invertido.

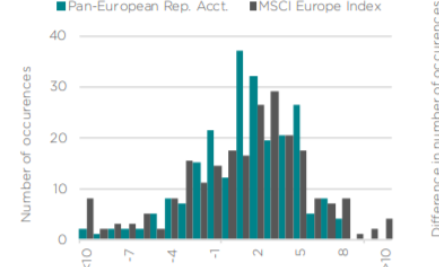

De esta forma, y como ya hemos hablado largo y tendido en +Dividendos concentrar una cartera de inversión en un sólo estilo (value / growth) supondrá tener una mayor dispersión de resultados, es decir, la cartera tenderá más a los extremos, en forma de rentabilidades muy positivas / muy negativas, debido a factores como una menor visibilidad de los negocios en los que se invierte.

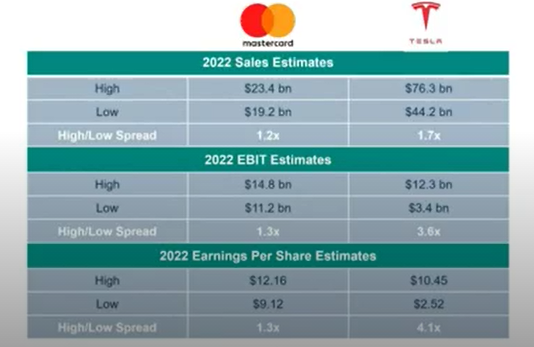

Por ejemplo, podemos ver la fluctuación que presentan los resultados estimados en empresas de calidad como Mastercard frente a empresas con menos visibilidad como Tesla, siendo el spread del EPS para 2.022 3 veces menor en Mastercard frente a Tesla (es decir, en Tesla es mucho mayor la incertidumbre, con posibles sorpresas tanto al alza como a la baja).

Así pues, en referencia a las acciones de hipercrecimiento, actualmente está en boca de todos Cathie Wood (ARK), la nueva musa de Wall Street. No obstante, y por muy buen resultado que haya tenido su estrategia en 2.020 he de decir que me cuesta mucho sentirme cómodo en un producto de ARK debido fundamentalmente a factores como la visibilidad (más a estos niveles) en este tipo de empresas a múltiplos estratosféricos (y algunas sin generar FCF positivo actualmente). Asimismo, yendo a la web podemos ver como el grueso de analistas no tiene un amplio historial ni han pasado por diferentes mercados bajistas que, en mi opinión, curten a los grandes inversores como puede ser el caso de (si!, lo voy a decir) Francisco G. Paramés u otros inversores que se centran más en la calidad.

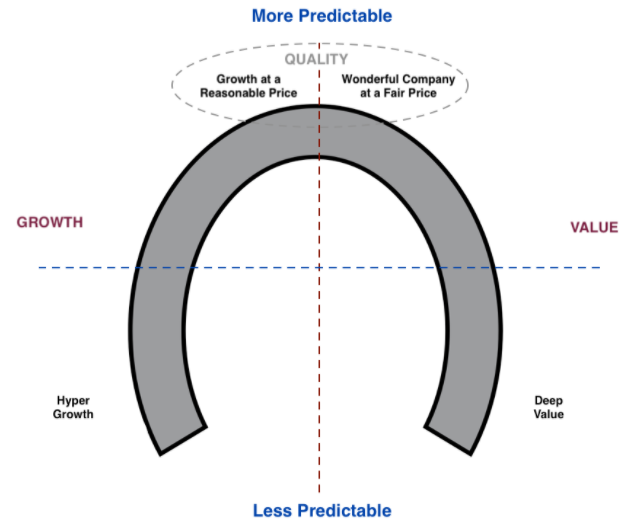

Disclaimer. Bajo ningún concepto mi intención es criticar a estos jóvenes pues seguro están muy capacitados pero, al contrario que en otros ámbitos, creo que en la inversión se aprende con cada equivocación y eso requiere de tiempo. Además, en Ark hay personas con dilatada experciencia. En definitiva, y volviendo al tema, en un punto intermedio entre «deep-value» y «Extreme-growth», es posible encontrar empresas de calidad a precios razonables y con una mayor visibilidad en sus negocios que nos permitan obtener resultados más consistentes a largo plazo:

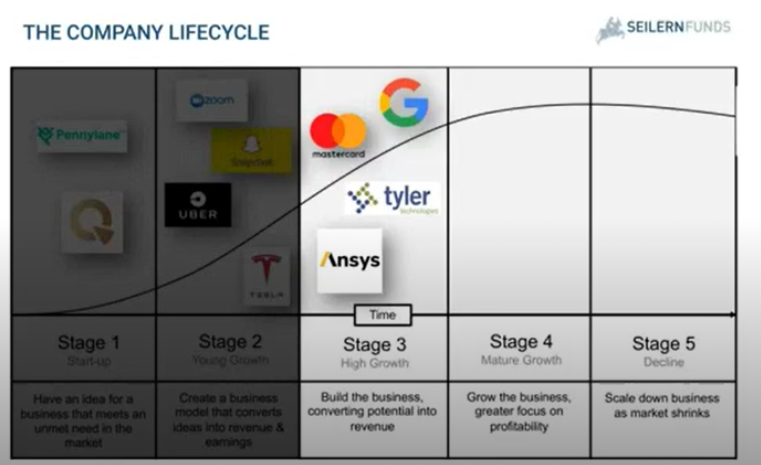

De este enfoque de inversión, del cual ya he hablado en otros post, hemos podido ver como muchos gestores «quality growth» intentan desplazar la curva de resultados hacia la derecha con objeto de minimizar los resultados muy negativos:

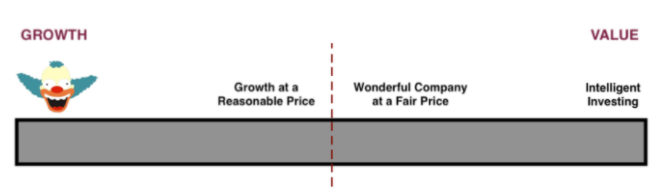

En la siguiente captura podemos ver de forma más detallada como los quality growth se centran en empresas más asentadas con un crecimiento muy visible. De esta forma, empresas como Tesla todavía se hayan en una fase de creación del negocio, mientras que las empresas en las que fondos como Seilern se centran se encuentran en una fase más madura.

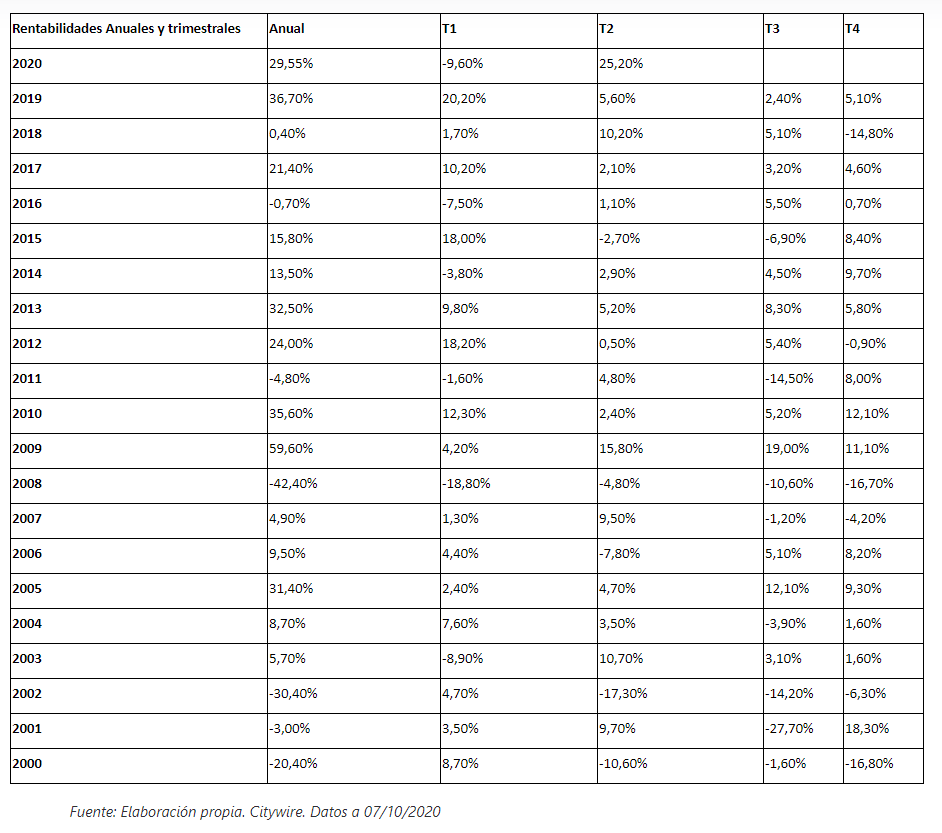

Por el otro lado, estos resultados negativos derivados de invertir en empresas con bastante incertidumbre, los hemos visto recientemente en los fondos value (Por ej. Cobas, AZ Valor, Horos, etc.) y más anteriormente en estrategias de crecimiento como Robeco Global Consumer Trends (Fíjense en el periodo 2.000 – 2.002). Fijense, -20,40 % en el 2.000, -3,00 % en 2.001 y para rematar un 3er año con un menos 30,40 %, para en los siguientes 2 años tener unas rentabilidades bastante pobres en relación a la galleta.

De esta forma, ninguna estrategia está a salvo de periodos muy negativos, pero alejando nuestra cartera de extremos (es decir, diversificando estilos) tenemos más posibilidades de evitar eventos extremadamente negativos.

Con todo, el presente artículo simplemente trata de dar una visión de forma muy simplificada de que dentro del mundo de la inversión hay diferentes escalas de grises y, en función de como posicionemos nuestra cartera, tenemos que ser consecuentes con la dispersión de resultados que podemos obtener.

Un saludo.

Estructurero

.

.

Sorry.

Sorry.