Os quedaría muy agradecido si alguien tuviera a bien aclararme la siguiente duda:

Habitualmente se puede leer literalmente que "La beta de la deuda (Bd), mide la “oscilación de los rendimientos de ésta con respecto a los del índice del mercado”.

Pero, ¿a qué índice del mercado se refiere, ¿al de las acciones (en Bolsa), o a la del propio mercado secundario de las obligaciones?

Gracias Camacho113, en eso estamos de acuerdo, pero me refiero exactamente a la beta de la deuda (Bd). ¿Cómo se efectúa su correlación para obtenerla?

Es decir, el rendimiento de la deuda durante un periodo determinado con que rendimiento se compara con el del rendimiento de las acciones en bolsa o con el del rendimiento de la obligaciones en el mercado de deuda?

Esa es la pregunta.

Amigo Camacho113. Como tú muy bien dices: “La beta suele medirse contra un mercado”, pero es precisamente lo que quiero dilucidar.

Para el cálculo de la beta de las acciones (Be), ya sé que se correlaciona el rendimiento de una acción con el rendimiento del mercado (por ejemplo, el ÍBEX35) durante un periodo de tiempo determinado. Y esa correlación produce el resultado de la beta para las acciones (es decir, su riesgo). Pues, eso mismo es lo que quiero averiguar pero para el caso de la deuda.

La pregunta, pues, es: para el caso de la deuda contra qué mercado se compara su rendimiento, ¿con el mismo que para las acciones, es decir, con el ÍBEX, o con los rendimientos del mercado específico de la deuda, es decir con algún ÍNDICE de RENTA FIJA, por ejemplo, el de los BONOS a 10 años?

Esa es mi pregunta.

Muchas gracias de antemano.

Más o menos sí, pero no confundir con la rentabilidad del bono. De lo que se trata es de comparar los rendimientos de una deuda específica (un bono, como tú dices) con la de un ÍNDICE (y este es el índice que quiero averiguar) para ajustando dichos rendimientos a través de una regresión lineal obtener el coeficiente de volatilidad, es decir la Beta, en este caso de la deuda.

Pero no sé si la comparación de los rendimientos de la deuda (durante un periodo determinado) se debe efectuar contra el ÍNDICE DE LAS ACCIONES O CON EL ÍNDICE DE LA RENTA FIJA.

No sé si me he explicado correctamente.

Gracias.

No exactamente. De lo que se trata es de comparar los rendimientos de una deuda específica (un bono, como tú dices) con la de un ÍNDICE (y este es el índice que quiero averiguar) para ajustando dichos rendimientos a través de una regresión lineal obtener el coeficiente de volatilidad, es decir la Beta, en este caso de la deuda.

Pero no sé si la comparación de los rendimientos de la deuda (durante un periodo determinado) se debe efectuar contra el ÍNDICE DE LAS ACCIONES O CON EL ÍNDICE DE LA RENTA FIJA.

No sé si me he explicado correctamente.

Gracias.

Honestamente me lo he tenido que mirar porque es algo que no he utilizado nunca en la práctica. De hecho ni recordaba que la deuda tuviera una beta, de ahí mi confusión inicial.

Así que por lo visto es contra el índice de renta variable, que cuadra con el hecho de que por defecto todo el mundo la considere cero, de otra forma sería 1 o alrededor de 1.

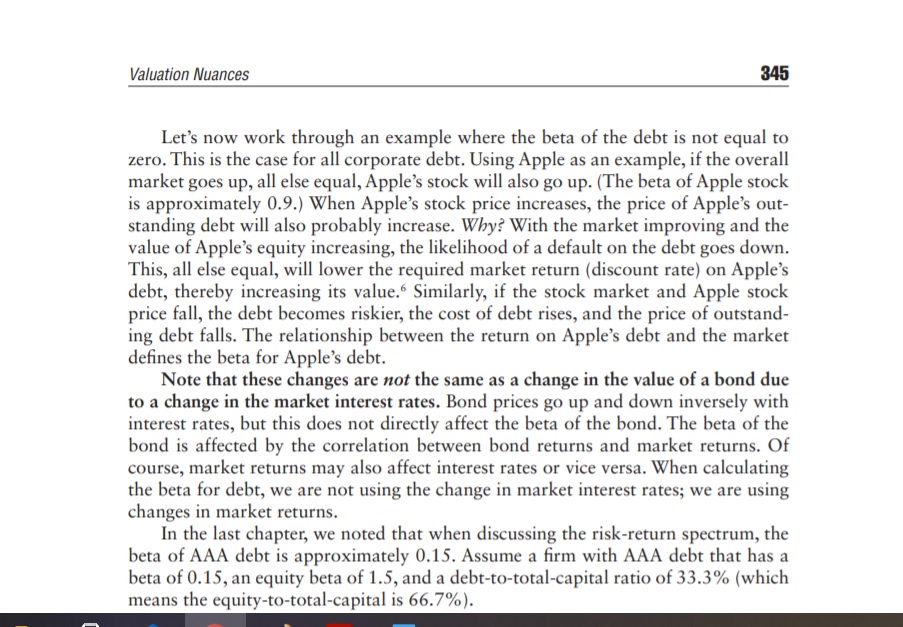

Las capturas son del Lessons in Corporate Finance, que además tiene un capítulo bastante extenso dedicado a la cuestión de distress/costes de agencia que ha planteado en el otro hilo.

Pues seguro que estos Sres. serán muy listos, pero a mi esto de que “la deuda es más o menos arriesgada” en función del movimiento de la cotización me deja patidifuso. Entiendo que se puede aducir lo mismo con la beta del equity y tal, pero al final parece un poco más “lógico”… Pero bueno si al final es lo que pasa empíricamente, pues no se Rick, parece AT

Creo que no debe extrañarte ya que la deuda corre un riesgo de impago (mayor o menor) para el prestamista, pues si la compañía quiebra el prestamista dejaría de cobrar los intereses y puede que parte del principal. Este riesgo es el que intenta medir Beta de la deuda.

Por convención, se asume que la deuda que no tiene riesgo es el bono soberano a 10 años de ciertos países como EE.UU o Alemania (cuya devolución se supone segura), por lo que en estos casos se supone que Bd = 0.

Pero piensa en bonos emitidos por las empresas privadas; evidentemente no serán tan seguros como la Deuda soberana de los EE.UU, por lo que su Beta (que mide dicho riesgo) será mayor de cero.

A su vez dicha Beta de la deuda será menor que la Beta de las acciones, puesto que éstas corren más riesgo que la de la deuda ya que si la empresa quiebra ellos sólo percibirían parte de la liquidación (si es que queda algo para repartir después de haber cobrado los prestamistas los cuales tienen derecho preferente en la liquidación.

Gracias por tu contestación. Un saludo.

Estoy de acuerdo en este punto, la oscilación del precio de los bonos muchas veces no dice nada acerca de la solvencia de las empresas que tienen dichos bonos. Y más aún si no tenemos en cuenta sus duraciones.

Aquí creo que está ya la calificación al bono crediticia que las agencias asignan a cada uno. En parte es posible que ya esté implícito en esa valoración la oscilación del precio del mismo.

Al final los riesgos del bono es o que la empresa no te devuelva el dinero (Por lo que hay que mirar los flujos de caja de la empresa y los activos que tiene) o que el tipo de interés se mueva y aquí dependerá en su valoración la duración del bono.

+1. Yo simplemente me he limitado a intentar responder la pregunta de nuestro nuevo compañero, que asumo que la hace por curiosidad intelectual o porque le van a examinar sobre la materia. De ningún modo mi respuesta es un endorsement a este tipo de procedimientos, que como he dicho, jamás he utilizado. Yo soy partidario de sacar el riesgo de la tasa de descuento y llevarlo a los fundamentales, que es donde pertenece, en un análisis de escenarios.

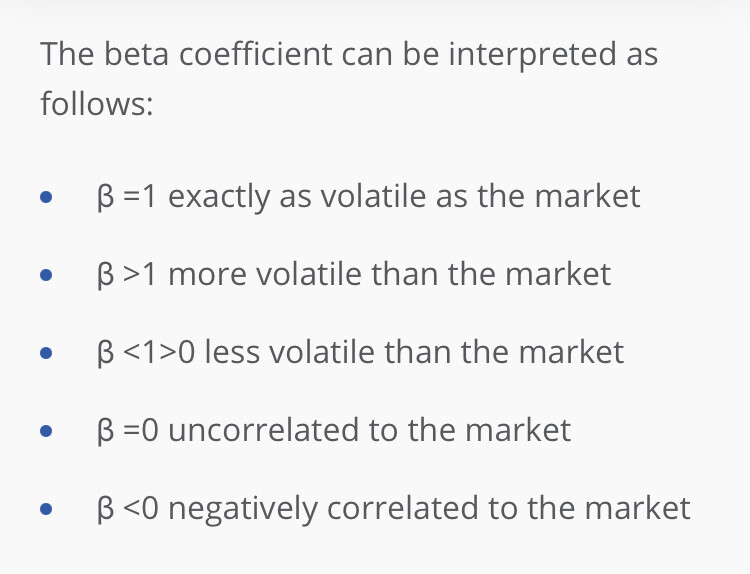

Mi entendimiento es que la beta mide la volatilidad frente a una referencia, no el riesgo (lo que viene en la primera reseña de @Helm "how the return of the debt correlates with the return on the market)

Si lo que Vd. entiende es que la beta mide el riesgo de impago, pues vale, pero no deja de ser un problema pues es importante tener convenios “semánticos” homogéneos. Pero observe que yo no hablaba de la beta de la deuda sino del comentario sobre el riesgo y asociar el riesgo de impago de la deuda a la cotización del capital accionarial de la empresa; obviamente si una empresa se va a arruinar el valor del capital lo reflejará pero esto es una consecuencia, y no una causa que es en lo que se convierte si asociamos el riesgo de impago de deuda a lo que haga el capital, se convierte en una proposición circular.

Amigo Tijeritas:

La probabilidad de impago es eso: una probabilidad de impago y sirve para determinar una calificación de rating, pero nada más. No confudir con la Beta de la deuda que entra a formar parte de la fórmula de cálculo para hallar el coste de las acciones (Ke) y también el coste promedio de la financiación (WACC).

Gracias, seguimos en contacto.

Bueno, y después de todo este hilo tan confuso como poco práctico. Lo que comenta @El_tijeritas tampoco es tan desacertado ya que a efectos prácticos existe una relación entre el riesgo crediticio del índice utilizado y la volatilidad, ergo, la beta. ¿Ha llegado a alguna conclusión de como obtendrá la beta que le interesa o sigue con la incógnita?

Por lo que he entendido de los apuntes de @Helm simplemente se trata de identificar el tipo de deuda que quiere utilizar y obtener esa beta de algún índice representativo que a usted le parezca adecuado para esa deuda.

Pero si queremos calcular el wacc, ?no parece mas razonable hacerlo sobre la probabilidad de que esa deuda pueda malograrse en vez de la volatilide su cotización? Aunque la fórmula nos diga otra cosa

Como Offtopic, creo que de nuevo, en el mundo de las finanzas hay métricas que se dan como valores absolutos pero deberían representarse como distribuciones.

Por

Ejemplo: El Coste de capital hoy (recalco el “hoy”) contiene suficiente incertidumbre que debería contener esa información y trasladarse a la valoración, que basicamente habla del futuro.

Aunque hay una relación entre riesgo crediticio y beta, me pregunto si esa relación no incluye demasiado ruido en el paso de la una a la otra (riesgo a beta). El camino inverso (de beta a riesgo crediticio) me resulta bastante dificil de aceptar.

De acuerdo en que creo que hablar de valoración es demasiado titular para este tema.

Una concreta acción que tuve en cartera, de la que no tenía ni idea de su Alfa y su Beta, tampoco se si la acciones tienen Gamma, con el beneficio de la venta me dio un Omega, de oro, muy bonito. Ahora solo busco acciones que me den Omega, la Beta y el Alfa ni me la miro, salvo con una excepción, si el Alfa es Romeo, le doy un vistazo.