DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

Para realizar este análisis se han usado datos proporcionados en los informes anuales de la compañía, así como de sus presentaciones a inversores.

INTRODUCCIÓN

Hoy os traigo un análisis de una mega cap del sector de la salud que no siempre es fácil de encontrar en carteras españolas. Se trata de la americana #UnitedHealth $UNH.

¡Arranquemos!

UnitedHealth Group se crea en 1977, en Minnesota, de la mano de Richard T. Burke. Actualmente, mantiene la sede en la ciudad que la vio nacer, aunque la criatura ha pegado un fuerte estirón.

Imagen: headquartersof.com

UnitedHealth Group es una empresa americana de atención médica y seguros de salud. De hecho, es de lejos la más grande dentro de este sector, muy por delante de sus competidores en volumen de operaciones.

La empresa nos cuenta que su misión es ayudar a las personas a llevar una vida más saludable y hacer que el sistema de salud funcione mejor para todos.

Cuenta con 330.000 empleados, con más de 125.000 profesionales de la salud en plantilla.

MODELO DE NEGOCIO

La compañía usa 2 negocios complementarios (UnitedHealthcare + Optum) para dividir sus operaciones en 4 segmentos.

UnitedHealthcare ofrece una variada gama de programas de salud. Gestiona seguros de salud para autónomos, pymes, grandes empresas, servicios públicos y personas físicas. También gestiona los planes de jubilados y beneficiarios del Medicare, administra los programas Medicaid y proporciona seguros de salud a empresas y personas físicas en el extranjero (aunque la parte internacional es residual).

Optum pretender ser una fusión entre servicios tecnológicos y de salud. Se divide a su vez en 3 segmentos, con el objetivo de mejorar el rendimiento del sistema de salud, al tiempo que reducen costes y mejoran la experiencia del paciente. El tratamiento y análisis de los datos médicos está en el ADN de Optum.

Pensiones, atención primaria, cirugía, enfermedades crónicas, urgencias locales, telemedicina, servicios financieros relacionados con la salud… la lista es literalmente interminable. Si algo tiene la más mínima relación con la salud, podréis encontrar a UnitedHealth cerca.

Así, los segmentos quedan separados en 4:

- UnitedHealthcare (el más importante)

- OptumRx

- OptumHealth

- OptumInsight

Quien tenga más interés en leer qué incluye exactamente cada segmento, lo tiene en la página 2 del 10-K del ejercicio 2020.

FINANCIALS

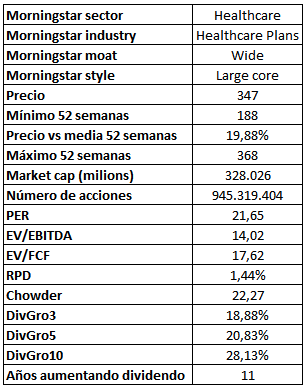

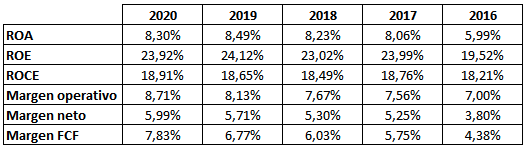

En primer lugar, el cuadro resumen que siempre suelo acompañar a mis análisis:

Cabe destacar que la reducción del número de acciones es constante. Ha amortizado cerca del 11% de las mismas durante los últimos 10 años, muy al estilo USA.

El PER estimado de 2021 se sitúa cerca de los 19 puntos.

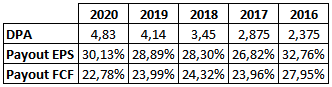

El crecimiento del dividendo (DivGro) es sencillamente espectacular. Y lo más bonito es como lo ha hecho.

Aumentos del 20% anual del dividendo manteniendo el Payout FCF estable y en rangos totalmente controlados. Sí, tenéis permiso para guardar esta tabla junto a otro tipo de material erótico.

Lleva 11 años aumentando la remuneración a sus accionistas, y 28 años sin reducirla.

Los ratios y márgenes se muestran muy constantes con el paso del tiempo, aunque modestos.

Por la naturaleza de sus operaciones es difícil encontrar márgenes altos. Pensemos que por muy capitalista que sea una sociedad, no es políticamente correcto lucrarse mucho con la “Seguridad Social” de la población.

Los márgenes por segmento son bastante dispares. Obviamente la parte más “tech” goza de mejores retornos que la salud más tradicional. Eso también nos lo cuentan en la Investors Conference 2020.

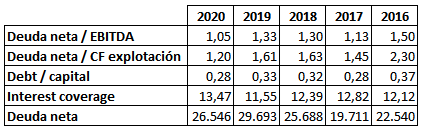

En términos de deuda, la situación está totalmente controlada.

Hay alguna partida de inversiones a corto plazo que podría mejorar el valor de la deuda neta pero solo he considerado caja y equivalentes para el cálculo.

Deuda neta estable e intereses que se pagan cómodamente, no hay mucho más que comentar aquí.

Ventas, beneficios y FCF crecientes en todos los ejercicios estudiados (2016-2020).

Los ingresos crecen al 8,6% CAGR (la directiva espera un crecimiento futuro del 6-9%).

Los beneficios hacen un x2 en 5 años

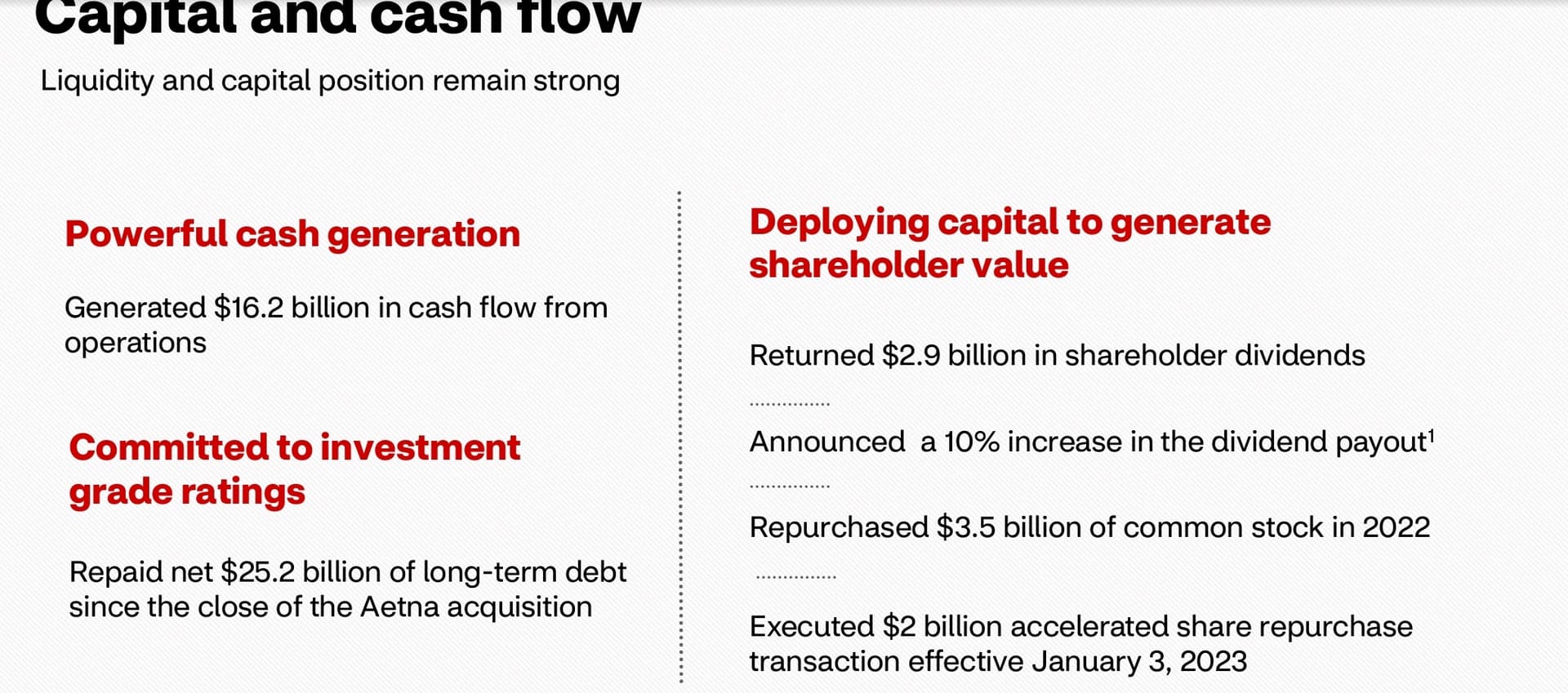

Las previsiones de los analistas se suelen acercar bastante a los resultados que UNH presenta cada año. Para 2021 se espera un incremento de ventas del 8% (en línea con los últimos años y previsiones de la directiva) y un BPA de 17-17,5$ por acción. De cumplirse estas previsiones, tendríamos crecimientos del dividendo de doble dígito manteniendo el payout, como siempre.

OTROS

El free float de la compañía está cercano al 100% y en el accionariado podemos ver a grandes fondos como Vanguard, Fidelity, T.Rowe o Blackrock, entre otros.

Dado que UnitedHealth forma parte del Dow Jones y del SP500, también la vemos ocupando las primeras posiciones en muchos indexados.

Actualmente UNH es la empresa que más peso tiene dentro del índice Dow Jones, y es que en ese índice la ponderación se hace por cotización, y no por market cap. Es decir, que el TOP 3 a día 6 de marzo de 2021 lo forman UnitedHealth, Goldman Sachs y Home Depot.

Por ese motivo, entre otros, Apple tuvo que hacer un split para entrar en el Dow, o iba a desvirtuar mucho los pesos  . Simples curiosidades…

. Simples curiosidades…

Entre los competidores de UnitedHealth podemos encontrar a Cigna, Anthem, Humana o Centene, sin olvidarnos de CVS con su Aetna

Quiero comentar también que es un sector más amigable con las políticas demócratas, en teoría, ya que el comportamiento del negocio en el mandato Trump ha sido excepcional también.

Cuando se supo que Biden había ganado, la cotización pegó un tirón hacia arriba. Ahora falta por ver si realmente las políticas demócratas ayudarán a crecer más.

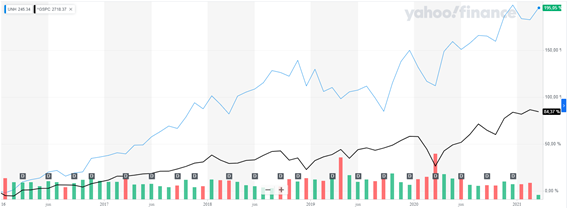

COTIZACIÓN

El comportamiento de la acción ha recogido la evolución de los buenos fundamentales que acabo de exponer, y ha dado pocas oportunidades de entrada.

Sin contar el fatídico marzo de 2020, que tristemente recordaremos siempre, dio buenas oportunidades durante 2019 y a finales de 2018.

Dicho esto, vale la pena recordar la importancia de no confundir alto con caro. La gráfica produce vértigo, pero la realidad es que los múltiplos no son tan exigentes para el crecimiento que tiene.

Yo mismo amplié el pasado día 5 de febrero, aunque ya la llevaba anteriormente: https://twitter.com/Divgro22/status/1357768529290870785?s=20

Me veo en la obligación de recordar una vez más que NADA DE ESTO ES RECOMENDACIÓN DE COMPRA. Cada inversor debe hacer su propio análisis y nunca copiar movimientos de terceros a ciegas. No solamente yo puedo estar equivocado con mi análisis, sino que además puedo tener objetivos muy diferentes con la estructura de mi cartera y la gestión del riesgo.

DESPEDIDA

Resumiendo un poco todo lo visto, creo que UnitedHealth es una muy buena compañía, que tiene cabida en una cartera enfocada a dividendos, aunque menos recomendable si lo que estás buscando son altos yields.

Creo que el sector salud tiene importantes vientos de cola y por eso mantengo varias posiciones del mismo en mi cartera.

Los números de UNH son envidiables y si la trayectoria continua por el mismo camino, se pueden obtener retornos interesantes y dividendos crecientes y seguros.

Si quisiéramos ir a por el 10 le podríamos pedir márgenes algo más altos e internacionalización, ya que en este caso estamos expuestos completamente a la buena marcha de la economía yankee.

Si tienes alguna duda puedes preguntar y te ayudaré en lo que pueda.

Para realizar este análisis he utilizado datos sacados del 10-K de la empresa, así como de la presentación a inversores. Los cálculos, gráficos y tablas son propios.

Si te ha gustado, me puedes seguir en Twitter (@divgro22) así como compartirlo para que llegue al máximo número de personas interesadas.

Feliz fin de semana!