Vaya título… no, no me he vuelto loco. Hoy quiero hacer una reflexión un tanto kafkiana , así que no me lo tengan en cuenta. A veces estas cosas surrealistas nos sirven para llevar al otro hemisferio cerebral. No me refiero (al menos totalmente) a la acepción comúnmente conocida que se asocia a los pensamientos totalitarios.

Tampoco es un dardo envenenado para mi amigo de PERs altos  (sabes que es broma

(sabes que es broma  ).

).

Me refería mas bien a la acepción que Noah Tavlin nos cuenta en este video.

https://www.youtube.com/watch?v=oe64p-QzhNE

Como nos cuenta Tavlin, el término «orwelliano» en realidad apunta a la importancia que desempeña el lenguaje en la formación de pensamientos y de emociones.

¿Y esto que tiene que ver?

Pues que a nivel inversor, si tomamos 2 empresas, una más grande que la otra, que se dedican más o menos a lo mismo, parece comúnmente aceptado que una empresa que ha crecido ya mucho, le va a costar crecer más que otra que es más pequeña. Dogma 1.

También podríamos decir que la más grande si ya ha crecido mucho, ya no va a crecer mucho más. Dogma 2.

Si encima el PER de la grande es más alto que el de la pequeña…no hay mucho más que hablar. Dogma 3.

Estos y otros tótems tiránicos, se extienden en nuestro imaginario, dándonos esa seguridad , ficticia, pero seguridad.

Al final, el lenguaje, incluso el de esta comunidad, define una serie de conceptos que se aceptan como ciertos, lo sean o no.

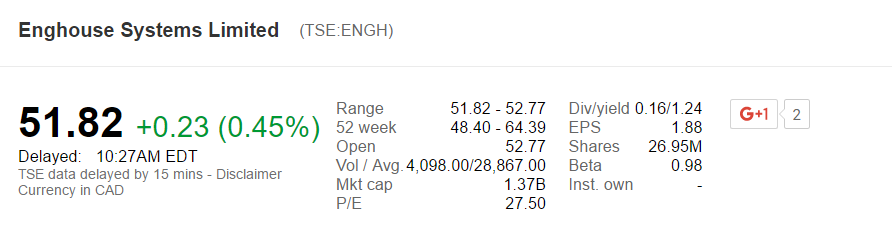

Bien, pues hace tiempo, me enfrenté a ese dilema, cuando evaluaba si comprar Constellation Software, o bien Enghouse systems, y claro, como ustedes se podrán imaginar , compré la segunda.

Aquí tienen la evolución a YTD

A 5 años

Y a 10 años

Una está a PER 49, como veis en las capturas y otra a PER 27

Una capitaliza casi 11 veces más que la otra. Ambas ganan mucha pasta, crecen y no tienen deuda pero si caja.

La inversión no me está funcionando mal, y sigo con confianza en Enghouse, pero si uno se fija, cuando las tecnológicas cayeron a plomo la semana pasada, CSU prácticamente ni se enteró y ENGH si.

Lo que pretendo decir, es que la próxima vez que de algo por sentado, mejor me acuerdo de esto, y me lo pienso dos veces. Ya lo dicen nuestros amigos teutones del Lidl…no se engañe, la calidad no es cara.

Disclaimer: No es una recomendación de compra ni de CSU ni de ENGH. Tómense el post como un divertimento, más que otra cosa