Fidus Investment Corporation es una compañía cotizada norteamericana, con sede en Evanston, Illinois. Posee oficinas en Nueva York (NY) y Charlotte (Carolina del Norte), aunque sus filiales se rigen por la jurisdicción de Delaware (las filiales son básicamente diferentes fondos de inversión). Capitaliza 360 millones de dólares y su IPO se llevó a cabo en junio de 2011.

- ¿Cómo gana dinero la compañía?

Esta empresa viene a ser un holding, organizado a través de diferentes fondos, que prestan dinero a otras compañías y además adquieren acciones de las mismas (aunque por peso de las inversiones son mayoritariamente acreedores de las mismas). Se trata de compañías pequeñas o medianas sitas en el territorio norteamericano (con ingresos de entre 10 y 150 millones de dólares).

Buscan obtener rentas por financiación de compañías, a la vez que son accionistas de las mismas, asesorándolas para aflorar valor con fusiones, adquisiciones estratégicas, reestructuraciones o con planes de expansión. Al estilo Private Equity.

Realmente los fondos son asesorados por Fidus Partners, LLC, que posee una licencia, contraída con Fidus Investment Corporation, para poder usar su nombre de marca. Estos asesores son controlados por el equipo directivo, que es mayoritariamente independiente de Fidus Partners.

Es una compañía que ha sido bastante rentable, y no lo ha logrado prestándole dinero a compañías grandes muy reconocidas y saneadas, le va más lo que por estos lares de +D se ha venido denominando renta fija cañera (en 2018 p. ej., obtuvieron una yield del 12.6%). Cobran intereses cuantiosos, aunque es innegable que a cambio corren riesgos reseñables.

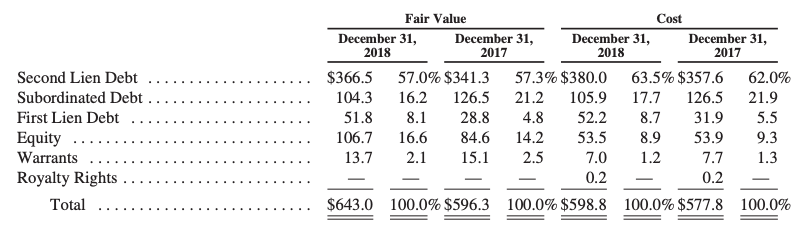

Según indican en su web, a 30 de junio de 2019 poseen deuda y acciones de 68 compañías. El 59% es deuda junior, 19% deuda subordinada, 12% deuda senior y el 10% equity-related securities (desconozco el equivalente en español). Poseen acciones del 93% de su portfolio. Esto es de finales de 2018:

- Portfolio

Invierten en sectores variados, tales como el aeroespacial y de defensa; servicios financieros; productos de consumo; sector energético; sector salud; industrial; infraestructura; logística y transporte; servicios de software, etc.

Calculan a 31 de diciembre de 2018 sus 63 inversores en un fair value de 643 M$. De ahí habría que restar la deuda neta, así se explica la capitalización bursátil.

Invierten desde una perspectiva de valor y cash flows positivos. No invierten, dicen, en start-ups, “turn-around situations” o en compañías con un plan de negocio poco probado. Asimismo seleccionan compañías con management experimentados y que posean una importante participación en el accionariado de la empresa. La idea es aportar valor a la compañía y obtener de paso un rédito bien con las plusvalías al vender las acciones, bien con los intereses de los bonos (mayoritariamente este último caso).

Finalmente, y en lo que al Value se refiere, invierten en compañías con activos significativo en balance, cara a garantizar en la medida de lo posible la financiación llevada a cabo (de forma que si esta no es capaz de pagar su deuda, al menos sus activos puedan cubrir parte de la misma).

Todas las inversiones llevadas a cabo por los fondos de la compañías deben aprobarse por un comité de sus asesores, cuyos miembros son Edward H. Ross, Thomas C. Lauer, John H. Grigg, Robert G. Lesley, Jr., John J. Ross, II, Thomas J. Steiglehner, y W. Andrew Worth.

Su proceso de inversión sigue cinco fases, cada una de las cuales se describe en el informe anual: 1.º, generación de la idea de inversión; 2.º, evaluación inicial; 3.º, Due Diligence o investigación; 4.º, documentación y ejecución; y finalmente en quinto lugar su paso al portfolio de activos.

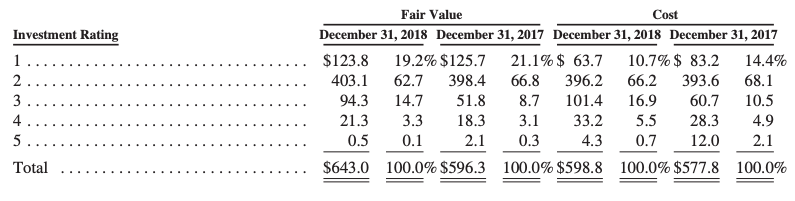

En el informe anual se clasifican las inversiones según se van desarrollando o no conforme a las expectativas, en una escala del 1 al 5 (1 menos riesgo, 5 más riesgo). A finales de 2018 el 19.2% las clasificaban en el 1; 62.7% en el 2; 14.7% en el 3; 3.3% en el 4; y 0.1% en el 5.

En el informe anual se puede encontrar una relación de todas las empresas en las que se invierte, así como los préstamos y su rentabilidad anual.

- Tributación de Fidus Investment a efectos del Impuesto Sociedades (IT) Federal de EE.UU.

Resumiéndolo mucho, la compañía es a efectos de este impuesto un RIC, siglas de Regulated Investment Company, y básicamente no paga tributo federal alguno por todo su beneficio que distribuya a sus accionistas como dividendo (si echamos un ojo a sus estados financieros, se aprecia que pagan poquísimo en IT). Para mantener este régimen, debe repartir más del 90% de sus beneficios.

La consecuencia es que tienen un pay-out siempre muy alto, aunque a cambio dejan entrever que la tributación en el Impuesto sobre la Renta de la persona física del accionista que recibe los dividendos, podría ser más gravosa (desconozco si la Hacienda española le daría otro tratamiento, probablemente los tratará como simples dividendos, un poco como las distribuciones de los Private Equity con sede en Bermuda).

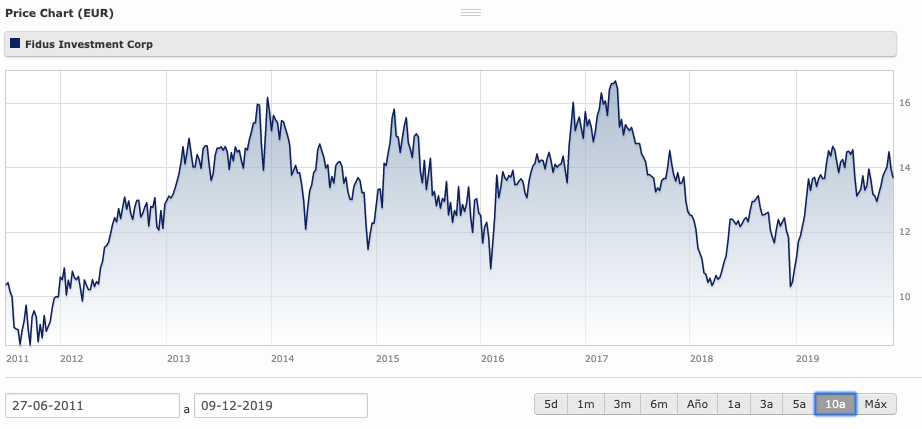

- ¿Si la compañía financieramente prospera, qué pasa con su cotización?

A simple vista, no tiene mucho sentido que la compañía haya crecido prácticamente en todos los sentidos, y su cotización se haya mantenido casi siempre igual. La respuesta es que salvo que le digas lo contrario, en vez de pagarte el dividendo en efectivo, amplían capital y te dan acciones (están obligados a repartir sus beneficios en distribuciones, por lo que crecen a base de anualmente realizar estas ampliaciones de capital, además de con inversiones en el pasado exitosas). Estos dos últimos años parece que o bien han ampliado menos capital, o bien han compensado con recompras, habría que investigarlo.

Todos tendremos en mente a los bancos españoles, a aquellos que durante la crisis tuvieron por costumbre llevar a cabo esta práctica con sus dividendos, y en principio tira para atrás. Realmente si amplías capital, y lo obtenido lo reinviertes a la misma tasa de rentabilidad que venías logrando anteriormente, te quedas igual (dependerá también del precio al que se amplía capital).

Así, si uno durante los pasados 8 años hubiera adquirido acciones entre los 10-16$ entre los que se ha movido la cotización, y decidiera cobrar los dividendos en cash, le habrían aportado lo que sigue: 1,46$ en 2012; 1,94$ en 2013; 1,72$ en 2014; 1,99$ en 2015; 1,60$ en 2016; 1,60$ en 2017; 1,60$ en 2018 y 1,60$ en 2019. Un total de 13,51$, es decir, una media de 1,69$ por año, que a 10$ por acción sería un 16.9% anual y a 16$ por acción un 10,6%.

Respecto al interés compuesto, pues dependería de si, en el caso de cobrar en efectivo, has invertido en otros negocios, o bien decidiste recibir más acciones (o recibiste efectivo y compraste más acciones de la compañía cuando te pareció barata). En cualquier caso, no parece mala rentabilidad.

- Gastos de la compañía: management fees principalmente

Además de los financieros, los gastos a tener en cuenta en Fidus Investment son las comisiones de los asesores, como si de un fondo de inversión se tratase. La compañía no tiene una sede física como tal, los asesores gestionan desde sus oficinas, y tienen sus propios equipos que le ayudan en la gestión, y tanto lo uno como lo otro corre de su cuenta, sufragándose con lo percibido en comisiones (los costes administrativos sí van aparte, así como los legales, contabilidad, depositario de los valores, etc.).

Estas comisiones se calcularán de la siguiente manera:

- Comisión fija sobre AUMs

Para empezar, los gestores cobran anualmente un 1.75% de los activos bajo gestión. Aquí hay que por un lado excluir el efectivo o equivalentes de efectivo, pero por otro lado deberemos incluir los activos adquiridos con cantidades obtenidas a través de préstamos.

Esta comisión se pagará trimestralmente, prorrateada claro, aunque para su cálculo se tendrán en cuenta los dos últimos trimestres.

Así, esta comisión fue de 8,254 M$ en 2016, de 9,788 M$ en 2017 y 11,365 M$ en 2018.

- Comisión de éxito o variable

Además de la base, tienen otra comisión extra. Esta comisión a su vez tiene dos partes.

. Primera parte de la comisión de éxito

La primera parte de la comisión variable tiene en cuenta la renta trimestral neta percibida por el holding. Así, respecto a los ingresos se tendrán en cuenta los intereses, dividendos y otras rentas que procedan del portfolio de compañía –consultoría p. ej.-, a lo que habrá que restar los gastos operativos del holding (la comisión fija de los asesores, gastos financieros como pueden ser intereses, dividendos pagados derivados de acciones preferentes, servicios administrativos o legales, contabilidad, etc.). Respecto a estos gastos, no se tendrán en cuenta los tributos pagados por ganancias patrimoniales derivadas de ventas con plusvalías. Finalmente, respecto a los ingresos, y esto chirría un poco, se tendrán en cuenta como tales los latentes o diferidos, por así decirlo, como pudieran ser préstamos con cupón cero; descuentos de mercados, que imagino se referirá a, p. ej., acciones que consideren infravaloradas, o bonos; y otro tipo de inversiones como las acciones preferentes con dividendos “PIK” que habría que investigar (rentas latentes que, caso de no cobrarse por el holding, no darán lugar a una obligación de devolución de la comisión).

Para calcular esta primera parte no se tienen en cuenta ni ganancias ni pérdidas realizadas por la compañía. Así, puede darse el caso de que en un trimestre la compañía presente una pérdida, pero reparta esta comisión, o viceversa, que presente una gran ganancia y que no reparta esta comisión o bien sea reducida.

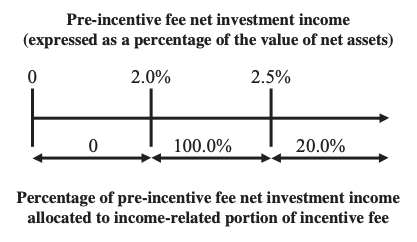

Bien, como siguiente paso debemos obtener un porcentaje, porcentaje que represente la rentabilidad neta que ese trimestre ha obtenido la compañía vía los conceptos anteriormente mencionados. Así, imaginemos que teniendo en cuenta las pautas anteriores resulta una cantidad de 18 millones de dólares, y que los activos bajo gestión son 600 M$. Estos 18 millones netos de rentas de ese trimestre representan el 3% de los AUMs. La comisión variable sólo se paga si se supera trimestralmente el 2% (o si lo queremos ver anualmente, se buscaría incentivar que la rentabilidad anual después de todos los gastos superase el 8%).

Si se supera este 2%, hasta el 2.5% todo es para los asesores, y de 2.5% en adelante se quedan el 20%.

Ellos incluyen algunos ejemplos en el informe anual para entenderlo, pero básicamente es eso, de las rentas netas, es decir, aquellas que en principio van a ser repartidas en dividendos a los accionistas, el 8% de rentabilidad no se toca, entre el 8% y 10% es para los asesores, y a partir del 10% el 20 para el asesores y el 80% para el accionista. Todo esto calculado para cada trimestre fiscal. Dicho así parece fácil pero le he tenido que dar bastante vueltas para entenderlo (al principio tenía el texto explicativo de la estructura de comisiones, pero no los ejemplos, que localicé más tarde).

. Segunda parte de la comisión de éxito

Esta segunda parte de la comisión variable va de la mano de las ganancias de capital a final de año, y más concretamente es un 20% de las mismas. Para calcular las mismas, la compañía tiene en cuenta, desde que se llevaron a cabo las operaciones, 1.º, las ganancias de capital acumuladas; 2.º las pérdidas de capital acumuladas; y 3.º, las depreciaciones no realizadas respecto del portfolio de compañías. Si la cifra resultante es positiva, se pagará el 20% de esa suma, pero habrá que restarle las comisiones por este concepto pagadas en los años anteriores. Comentan que en 2017 y 2018 la comisión por este concepto fue de 0$, mientras que las pagadas desde la salida a bolsa de la compañía (IPO) han sido de 348.000$.

Una conclusión de esta segunda parte es que la compañía obtiene la mayor parte de su rentabilidad de las rentas percibidas, sean intereses o dividendos, y no tanto de las plusvalías realizadas.

Además, indican que la compañía acumula, pero no paga una comisión que va de la mano de las plusvalías o minusvalías no realizadas. Si de forma acumulativa, la suma de las ganancias o pérdidas netas realizadas más la apreciación o depreciación neta no realizadas disminuye durante un período, la Compañía revertirá cualquier exceso de la anterior comisión acumulada por plusvalías de tal forma que la cantidad de esta comisión no sea superior al 20% de la suma de las ganancias o pérdidas netas realizadas más la apreciación o depreciación neta no realizada. Si no la he entendido mal, trata de compensar las plusvalías realizadas con las no realizadas o latentes, indicando que en 2018, 2017 y 2016 se revirtieron, respectivamente, 2,938 M$; 2,055 M$ y 2,994 M$. El acumulado por este concepto para 2018 fue de 9,415 M$ y para 2017 6,477 M$.

Adjunto a continuación el texto:

“In addition, the Company accrues, but does not pay, a capital gains incentive fee in connection with any unrealized capital appreciation, as appropriate. If, on a cumulative basis, the sum of net realized gains/(losses) plus net unrealized appreciation/(depreciation) decreases during a period, the Company will reverse any excess capital gains incentive fee previously accrued such that the amount of capital gains incentive fee accrued is no more than 20.0% of the sum of net realized gains/(losses) plus net unrealized appreciation/(depreciation). The capital gains incentive fee accrued (reversed) during the years ended December 31, 2018, 2017 and 2016 was $2,938, $2,055, and $2,994, respectively. As of December 31, 2018 and 2017, the accrued capital gains incentive fee payable was $9,415 and $6,477, respectively; such amounts are reported in the management and incentive fees payable – due to affiliate line on the consolidated statements of assets and liabilities”.

En definitiva, una estructura algo liosa, pero que en definitiva y en mi opinión fomenta que se obtengan rentabilidades altas (aunque si les va bien, que parece el caso, son en la práctica muy altas).

Disclaimer: ni que decir tiene que esto no es una recomendación de inversión ni nada parecido, no tengo inversión en la misma ni sé si la tendré en el futuro, me pareció simplemente una compañía interesante para charlar sobre la misma a efectos didácticos.